陈柏林:四季度长三角水泥价格走势预测

年初以来,在全国整体水泥需求乏力的情况下,作为全国水泥风向标

的长三角地区,同样表现出需求大幅下滑、库存高涨、水泥价格逐步走

低的趋势,直至8月中旬,水泥价格才有所企稳,下滑态势得到抑制。

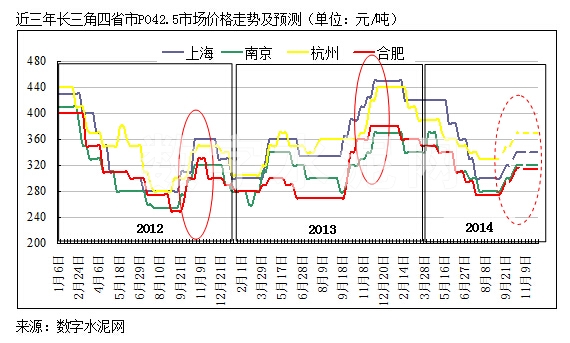

从长三角四省市的水泥市场价格走势可以看出,浙江省水泥价格整体高于其他地区。其主要原因是,近年来南方水泥等主导企业开始注重控制产能发挥、避免库存高涨,由“被动停产”变“主动限产”,对维护市场价格起到了良好的作用。但由于受长江流域市场水泥价格整体下滑的冲击,浙江水泥价格同样呈下降趋势。

安徽省是长三角地区最大的水泥熟料生产基地,水泥多年外流,该地区的水泥价格走势与水泥市场需求走势基本一致。进入2014年以来,安徽省产能发挥率名列全国之首。上半年,在全国普遍存在着水泥需求增长乏力的情况下,安徽省水泥熟料产能发挥率超过90%。

2014年三季度末、四季度长三角水泥价格走势如何?由于7、8月份是需求最淡时期,长三角水泥价格没有跌到历史最底部,而是高于底部30-40元/吨(2012年同期),之后开始逐步企稳,因此,我们认为整体价格水平将略好于2012年,但低于2013年四季度。

未来水泥需求走势,我们认为3季度末4季度初需求季节性回升是大概率事件。

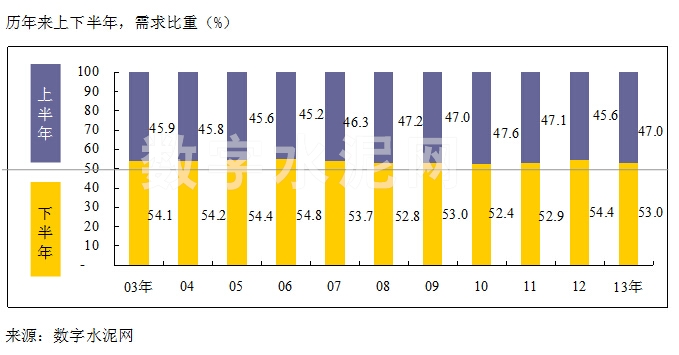

从历史规律来分析,近十年以来,长三角四省市平均下半年水泥需求占全年53.5%,按此推算下半年需求量同比增长应在4%左右。按最低的下半年水泥需求占全年2008年(2010年限电因素除外)的52.8%推算,最悲观预计下半年需求量同比增长也应超过1%。

下半年的需求增长更多的体现在三季度末和四季度。

从宏观投资角度分析,从房地产前几个月新开工面积看,四季度房地产投资大幅回升的可能性不大,房地产对水泥需求的恢复难有显著改善。拉动水泥需求增长主要还是基建投资和农村建设这两方面。微刺激的基建投资加码和棚户区改造项目对水泥需求一般都有3至6个月的滞后期,所以,我们判断在三季度末、四季度能够在这方面得到需求支撑。

四季度水泥需求环比增长是确定的。在没有新增产能的情况下,接下来就看企业能否把握住反弹机会,适当控制产能发挥,择机推动水泥价格上涨。

对于长三角水泥价格的走势,我们认为不应太过悲观,10-11月反弹力度约为30-50元,整体应是向上的趋势,但超越去年四季度的100元以上的涨幅可能性不大。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。