2016年水泥市场评估预判:寒冬渐逝 暖春将至

今年前两个月,正如业内多数人士预料,全国水泥产、销量和价格大幅度下降,水泥行业遭遇10年来最严酷冬天。3月上中旬,全国水泥市场价格出现回稳迹象。今年水泥行业能否走出低谷,迎来水泥行业发展的又一春天,从外部环境来说,寄希望于有效需求的回稳,建筑施工量的稳定增长,而更重要的是有赖于水泥行业自身内部供给侧结构性改革的深化。

今年年初水泥产销量、价格双降

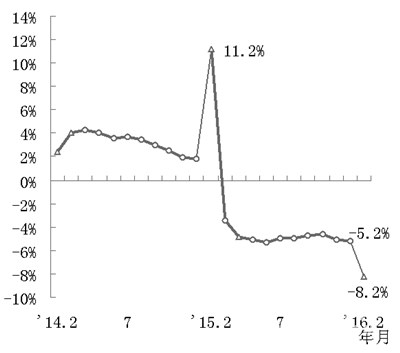

据国家统计局数据,今年前两个月全国水泥产量2.4亿吨,比去年同期下降8.2%(见图1)。年初前两个月全国水泥产量同比下降,是2005年以后的第一次。

图1 全国水泥产量月累计同比增长率

去年前两个月部分企业对全年水泥市场需求判断过于乐观,前两个月全国水泥产量同比增长11.2%,南方部分地区和企业水泥产量同比增长速度甚至超过30%。去年3月全国水泥就出现负增长,以后持续下降,全年全国水泥产量下降5.2%(见图1),是1990年以后年度产量的首次负增长。今年前两个月全国水泥产量的大幅度下降,既是去年以来市场需求不振和年初季节性因素叠加的结果,也有去年同期基数偏高的因素。

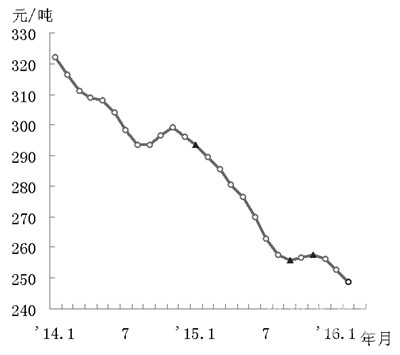

水泥价格下跌更为惨烈。据中国建筑材料联合会信息和经济运行部、中国建材数量经济监理学会监测统计,2014年11月以后全国水泥价格持续下跌,去年第四季度一度止跌趋稳,而今年以来在需求不振和季节因素叠加的影响下,2月全国通用水泥月平均出厂价格跌破每吨250元(见图2),比去年同期下降14%,比去年年末下降3%。当前水泥价格对多数水泥生产企业而言已经跌破盈亏平衡点。而直接面对施工企业的商品混凝土价格,每立方米出厂平均价格已经迫近300元,降幅跟水泥降幅持续保持一致。

图2 全国通用水泥月平均出厂价格

去年全年全国规模以上水泥制造业实现利润仅329.7亿元,比前年下降57.9%。去年水泥行业利润中,水泥企业利用固体废物退税返还100多亿元,混凝土及投资收益等其他业务收益近百亿元,出售水泥产品利润100多亿元。今年年初水泥销量和价格双降,水泥企业水泥业务全面亏损。这也是自2005年以后的第一次。金融危机后的2009年以及2012年初,规模以上水泥制造业也曾经历过利润大幅度下降,但未曾出现全行业亏损现象。今年年初,是水泥行业10年来最严酷的冬天。

全国投资增速企稳回升

3月,国家统计局陆续公布的一系列宏观经济运行数据已经显示出当前建筑施工和水泥行业“需求侧”运行环境已经出现了提振信心的积极信号。从年初国民经济和水泥行业经济运行中积极因素判断,当前水泥行业运行走势已经探底。前两个月全国固定资产投资(不含农户)同比增长10.2%,比去年全年增速回升0.2个百分点(见图3),这是自去年以来全国投资增速的首次回升。今年前两个月全国房地产投资同比增长3%,比去年全年水平回升2个百分点。房地产开发企业房屋施工面积同比增长5.9%,增速比去年全年提高4.6个百分点;房屋新开工面积同比增长13.7%,去年全年为下降14.0%。

图3 全国固定资产投资(不含农户)月累计同比增长率

春江水暖鸭先知,处在产、销第一线的生产企业对市场需求的变化最为敏感,预期也往往超前。3月,水泥生产企业纷纷提高水泥挂牌价格,大企业水泥价格每吨提升10~20元。同时,3月以来钢材、煤炭、柴油价格也在回升,预示整个工业的需求有恢复迹象。

全国投资需求回升幅度有限

去年以来,国家实施一系列宏观调控政策,今年前两个月全国投资增速的企稳回升,正是国家积极扩大有效投资需求政策效果的体现。然而,作为建筑施工和建材生产企业,对投资需求增速的回升应该有冷静、客观的判断,对市场需求扩大的预期不能过高。我国年固定资产投资规模已经超过56万亿元,建筑安装工程量接近40万亿元,多年来我国国民经济在高投资的拉动下高速增长,如今在国民经济转型期,2016年全国固定资产投资增速在去年持续回落的基数上肯定将有所回升,但回升幅度将是有限的。

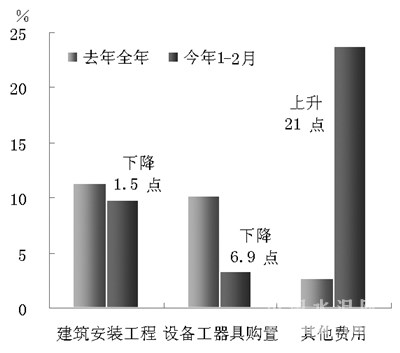

首先,前两个月全国固定资产投资增速回升,其中建筑安装工程量同比增长9.8%,比去年全年继续下滑1.5个百分点(见图3)。与水泥、钢材消耗密切相关的建筑工程量继续下滑,除了由于年初季节性因素以外,更表明有效投资扩大因素尚未传导到建筑施工中。在投资三大构成中,除建筑安装工程量增速继续下滑外,设备工器具购置投资增速继续下滑6.9个百分点,推动年初全国投资增速回升是完成的土地购置等其他费用,增速回升21个百分点(见图4)。投资完成额中的土地等其他费用的大幅度回升,是国家扩大有效投资政策效果的先期反应,预示今年固定资产投资中的建筑安装工程和设备工器具购置投资增速也将回升,但还需待以时日。

图4 2016年前两月全国固定资产资产投资构成增速比较

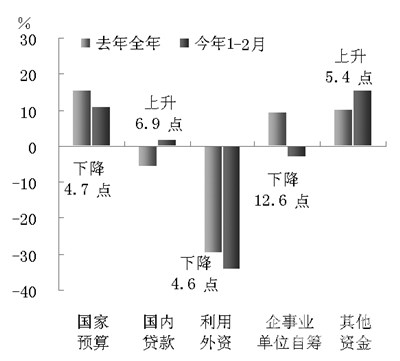

其次,从投资到位资金来看,保障前两个月全国固定资产投资增速回升的是国内贷款和其他资金(购房预付款等)。今年2月末,投资资金来源中的国内贷款同比增长率从去年年末的下降5.8%转为增长1.8%,其他资金同比增长率回升5.4个百分点;国家预算资金同比增长率从去年年末的15.6%下滑到10.9%,利用外资继续滑落4.6个百分点,投资来源中的主力企事业单位自筹资金同比增长率从去年年末的增长9.5%转为下降3.1%(见图5)。投资资金到位情况充分表明国家扩大有效投资政策主导下的国内银行贷款增长,尚未带动社会资金的跟进。据国家统计局公布数据,去年全年全国民间固定资产投资增长10.1%,略高于全国投资增长率,而今年前两个月,全国民间固定资产投资增长率急剧滑落到6.9%。目前民间资本支撑全国投资的60%,没有全社会对经济增长的信心和资金的投入,投资增速回升难以持久稳定。

图5 2016年前两月全国固定资产资产投资资金到位情况增速比较

再次,从投资产业分布情况来看,带动前两个月全国固定资产投资增速回升的是电力、水利产业投资的持续稳定上升和房地产投资的低位回稳。今年前两个月,电力热力行业投资同比增长率从去年全年的17%继续上升到18.5%,水利环境行业投资从20%上升到26.6%,在投资产业构成中位居第二的房地产投资增速低位回稳,投资增速从去年全年的1%略微回升到3%;近年来持续快速增长的高铁投资增速的下降,今年前两个月交通仓储行业投资增速回落9.5个百分点,而占投资总量三分之一的制造业投资,增速从去年全年的8%继续滑落到7.5%(见图6、图7)。受“去库存”压力的房地产投资今年增速回升只是受保障房投资的政策性带动,不可能再现前几年的两位数增长,持续高速增长的基础设施建设,对全国固定资产投资增速的持续推动也有限。而多年来持续拉动投资高速增长的我国制造业投资,已经造就全球最大制造业,目前面临产业内部部分行业产能过剩,今年还将持续低迷。

图6 2015年全国固定资产投资产业构成

图7 2016年前两月全国固定资产资产投资分产业增速比较

水泥产销将回升,价格走势在人为

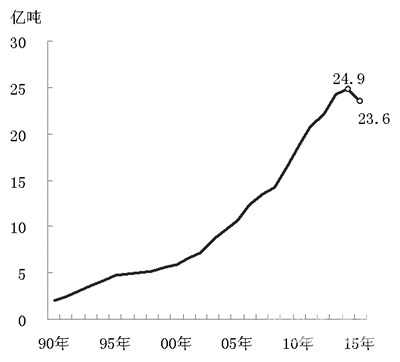

去年全年全国水泥产量23.6亿吨,经历了1990年以后25年来的首次下降(见图8)。去年3月全国水泥产量累计增速从1~2月的同比增长11.2%变为下降3.4%,在今年投资需求增速回升的带动下,预计今年全国水泥产量增长速度将从3月或二季度开始回升。

图8 1990~2015年全国水泥产量

今年前两个月全国水泥产量的下降,对产能严重过剩、价格和经济效益严重下降的水泥行业,从供给侧方面来说利大于弊。表明前段时间的行业抑制产能释放、企业自律、水泥错峰生产取得一定成效,有利于扭转市场供大于求局面,促使价格合理回归和经济效益的回升。3月上中旬全国水泥挂牌价的提升,更多的是体现了水泥生产企业对市场的预期,而建筑材料市场需求并未实质性的启动。令人担忧的是,价格的上涨是否会刺激水泥产量增速的反弹,进而使供需关系再度失衡,价格回稳失去基础。今年水泥产、销量增速将回升,但目前影响水泥行业经济运行质量的主要矛盾不是产量、销量的增长速度,而是低迷的产品价格和持续下滑的经济效益。提升水泥行业经济运行质量的基础是产品价格是否能回归合理价位,而价格回稳的两个前提,一是需求侧有效需求回稳,更重要的是水泥行业供给侧结构性改革的深化,水泥行业能否继续坚定不移的“去产能”,能否抑制产能的过快回升释放。

去年全国固定资产投资(不含农户)年增长率从前年的15.7%回落到10%,建筑安装工程量从18.1%回落到11.3%(见图3)。如果今年全国固定资产投资能保持年初回稳势头,带动建筑安装施工工程量增速回升保持12%左右的年增长率,水泥产、销量将在去年下降的基础上回升。问题就在于2014年我国水泥产量曾经接近25亿吨,目前全国水泥生产能力仍然超过34亿吨。在庞大产能的压力下,如果水泥生产企业对今年水泥市场需求期望过高,今年全国水泥产量不要说接近前年水平,即使是全年水泥产量增速超过4%,对今年全国水泥市场将是灾难。微弱回升的投资需求根本无法容纳水泥产销的快速回升。3月份刚刚恢复供需平衡的水泥市场将再度失衡,水泥产品价格将再次低迷,水泥企业和行业经济效益仍将持续在低谷徘徊。如果水泥企业能充分认清我国国民经济转型时期的经济规律特征,加速淘汰落后生产能力,自觉清理企业集团内部僵尸企业,同时在今年密切关注我国国民经济和投资变动趋势,正确判断水泥市场增量,保持适度水泥产、销量投放,全行业齐心协力将全年水泥产销量控制在3%以内,今年水泥价格将回归合理价位,全行业经济效益将稳步回升。为“十三五”时期水泥行业的转型升级创造良好开端,迎接水泥行业发展的又一春天。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…