中国水泥市场价格行情分析

(一)2016年市场价格走势

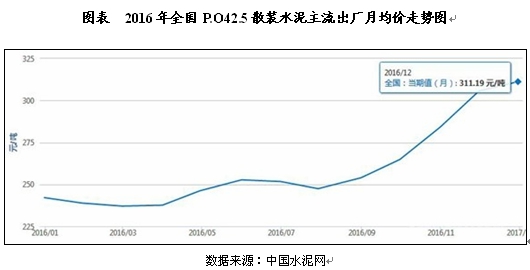

中投顾问发布的《2017-2021年中国水泥行业投资分析及前景预测报告》指出,相比2015年全国水泥量价、盈利齐跌的惨痛印象,2016年三四季度各地水泥价格大幅反弹的表现完全出乎预料。从中国水泥网行情数据中心统计的各省全年P.O42.5散装出厂分月均价来看,到年尾,12月份全国P.O42.5散装主流出厂均价(311元/吨)较开年2月最低均价(237元/吨)超74元/吨。

得益于水泥价格大幅反弹,九月起全行业水泥利润总额开始出现强势扭转。根据国家统计局数据显示,2016年前3季度,全行业实现水泥利润总额248.7亿元,同比增长34%,全年突变500亿元毫无悬念。故四季度三个月全行业水泥利润将超前三季度全行业水泥利润总额。其中九月份单月水泥利润总额为63亿元,较8月增长1.3倍,单月利润接近历史较好水平,成为全年行业利润大幅攀升的转折期。可以说水泥价格的大幅上涨是促成行业利润后期直线提升的直接原因。

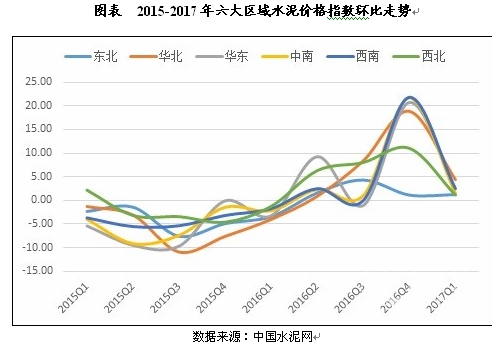

从全国六大区域价格涨势来看,东北地区主要发力在五六月间,协调推动上调水泥价格50-60元/吨。

华北市场水泥价格提升主要得力于京津冀地区价格上调。5月金隅(380元/吨,0%)、冀东(321.33元/吨,0.1%)重组,之后抱着宁可损失部分客户也要提价的态度开始上调水泥、熟料价格。此后,5月到10月间京津冀厂家多次发力上调,区域主要企业水泥报价累积通知涨幅150元/吨上下。10月之后,主导企业金隅冀东P.O42.5散装对北京、天津市场送到报价要求已达到400元/吨。

西北地区,陕南关中自3月份价格开始出现统一上调以来,至年尾普涨六到七轮,水泥出厂报价累积涨幅近140元/吨左右。而其余甘宁青等省涨价从八月农忙结束需求回升,局部小幅上调20-30元/吨开始,然后主要集中在9、10月份因原材料价格持续上涨,水泥价格大幅通知上调50-80元/吨左右。

华东市场尤其长三角地区三、四月份率先发力上调,但因需求不足,五六七月之间价格连续下滑,报价回落至年初水平。主要原因在于2016年梅雨季节较长,尤其七月洪涝灾害影响范围甚广,水泥产销不畅。然而G20峰会的召开成为了价格回涨的契机,受峰会召开影响,长三角地区企业配合限产减排,八、九月份水泥报价回涨近60-70元/吨。

中南地区两广涨价较为平稳、平均。从年后三、四月份开始出现大范围普涨情况,一直到11月,全年上调6-7轮,单次通知上调幅度基本在15-25元/吨左右。中间虽有回落表现但整体执行落实尚可。两湖地区上半年大范围上调情况较少,全年涨幅主要出现在8月雨水减少,天气好转之后。加之后期查超、原材料价格大幅上涨等因素影响,八月至10月底两湖地区价格连番上调。尤其湖北地区主要企业报价上调较为猛烈,仅在两个月内局部报价涨幅超百元每吨,引得下游用户叫苦不迭,反对质疑声音渐隆。此外,2016年河南市场动向全国关注度非常之高,上半年河南地区水泥、熟料价格屡涨屡跌,出厂价格水平持续低位运行。八月省内水泥价格小幅拉涨20-30元/吨之后,因环保治污力度空前,全省11月开始全面停窑消息开始传出影响,9、10月间区域水泥、熟料价格急剧攀升。尤其10月国庆节期间,河南各区域市场水泥价格上调了30-50元/吨。10月中旬全省市场再次普涨30-50元/吨。其中除少数厂家补涨性调整40-50元/吨,普遍涨幅均在30元/吨。而到10月下旬价格继续疯涨,豫北部分大厂曾计划单次提价100元/吨,之后虽社会负面反响强烈被迫撤销,但涨价之疯狂可见一斑。此后豫北P.O42.5散装主流出厂价格维持在380-410元/吨的高位。而当地水泥、熟料的紧缺,价格的暴涨,大大推动周边冀南、鲁南、皖北、苏北等地区的水泥行情上行走势。正是此番多地借风造势,趁机推涨价格情况的出现,造就了2016年大家对河南市场的高关注度。

西南地区受雨季影响,传统旺季一般在四季度。八月天气开始好转,贵川渝地区水泥价格陆续开始推动上调20-30元/吨左右。云南地区稍晚,九月才有大范围调涨出现。整体来看,云贵地区价格上调相对较为简单有力,9、10月间都有多地价格单次涨幅达40-60元/吨的情况。尤其贵州多地都有出现单次通知上调50-60元/吨的情况,且每轮市场落实也相对较快。初步统计三、四季度各地大厂报价累积涨幅基本在90-120元/吨左右。而云南地区九月至11月也开始出现快速上调,多地报价累积超百元每吨。这其中尤其煤价影响较大,部分地区进厂煤价近千元每吨,迫使企业急于提价。而川渝市场虽有多次上调,其中也不乏多次联动调整,但碍于市场需求限制,企业协同力(352.5元/吨,0%)略为欠佳。三四季度价格虽也有上调,但中间落实多有波折延后,两地平均实际涨幅也仅在60-80元/吨左右。此外,西藏水泥价格依旧一枝独秀,受益于2016年项目需求旺盛,市场水泥供不应求。九月之后运费上涨,青海进藏中间运杂费增加近百元每吨,加之水泥供求的紧缺,拉萨地区市场到位价格也一度近千元每吨。市场价格累计涨幅逼近300元/吨,创全国水泥市场单价最高和涨幅最大记录。

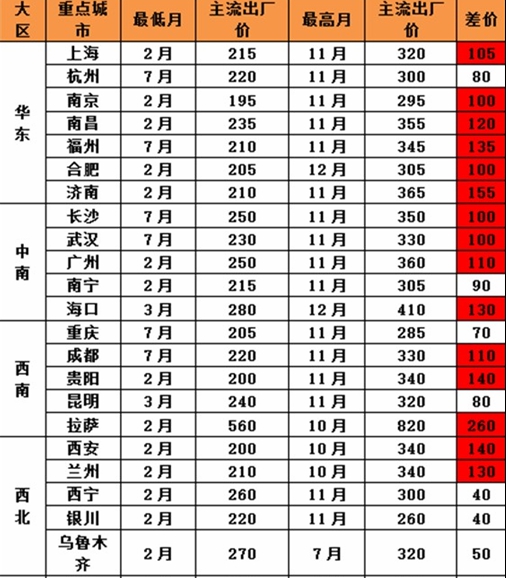

中投顾问发布的《2017-2021年中国水泥行业投资分析及前景预测报告》指出,经过多番上调,从中国水泥网行情数据中心统计的各省P.O42.5散装出厂分月均价来看,全年最大高低差价超百元每吨的有北京、天津、河北、江西、河南、山东、海南、贵州、西藏等省或地区。但从全国重点省会城市来看,涨幅超百元的已占近三分之二数量。

图表 2016年全国重点城市P.O42.5散装主流出厂价高低差价表

单位:元/吨

总体来看,2016年水泥市场相比上年虽有好转,但市场需求绝不足以引发如此强力的反弹。综合各方因素,推动全国水泥价格三、四季度强力上扬的原因,应主要在以下几点。

其一,2015年水泥行情急转直下,水泥价格全年上涨乏力。一些地区价格倒退至十年前水平,200元/吨以下的出厂价格比比皆是,全行业亏损面较大(全国大型企业中,除海螺(323.12元/吨,-0.13%)、红狮(301.67元/吨,0%)有所盈利,多数地区企业亏损经营)。故水泥企业涨价,扭亏为盈的意愿强烈。受此影响,企业间协调力度有明显提升,同时在国办发〔2016〕34号文件精神推动下,全国乃至各地水泥协会频频召开会议,努力加快推进水泥行业供给侧结构性改革,实现水泥行业效益稳增长。加强了区域乃至跨区域间的市场协调力以及企业自律意识。

其二,煤炭价格连续上涨,治超及运管新政出台物流运费大幅增加导致生产成本不断增加,并传递至水泥价格。尤其全国煤炭价格涨幅巨大,环渤海动力煤及山西优混均价全年累计涨幅60%-70%左右。

其三,政府政策支持水泥错峰停窑覆盖范围扩大,同时环境治理力度增加,淘汰落后产能等情况共同改善供需关系,一定程度缓解供大于求的矛盾。北方地区东北、华北、西北冬季错峰停窑继续全面推行,也鼓励其余地区春节及夏季安排错峰生产计划。同时尤其2016年国家对大气污染治理越加重视加强,各地政府治污力度升级,水泥企业停窑停产次数增多,不仅减少了水泥产量也确保错峰停窑如期落实执行。

最后大企业整合,加强产业集中度减少市场恶性竞争。中国建材与中材、金隅与冀东、天瑞(346.43元/吨,-1.22%)与山水、华新(355.62元/吨,0%)拉法基(317.25元/吨,0%)等全国大型企业将逐渐产生整合效应。同时经营思路转变,由“低价走量”趋向于“提价求效益”。其中最显着的例子,2016年金隅及冀东整合后,推动京津冀地区水泥价格上涨,宁可放弃部分客户也要提升区域销价,并产生明显推动效果。

(二)2017年市场价格分析

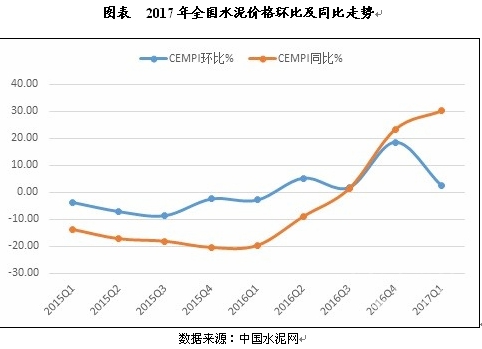

2017年一季度,CEMPI环比上涨2.46%,表现“亮眼”。

中投顾问发布的《2017-2021年中国水泥行业投资分析及前景预测报告》指出,2017年一季度,全国水泥价格指数(CEMPI)环比上涨2.46%,高于2016年同期5.35个百分点,虽受春节及开工淡季影响,水泥价格表现依然“亮眼”。与2016年同期相比,2017年一季度CEMPI同比上涨30.12%,同比涨幅较上期趋平趋稳。

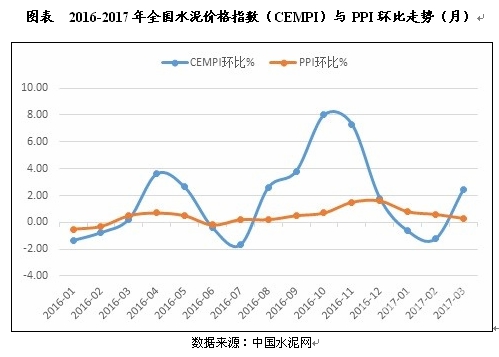

分月份看,1、2月份水泥价格指数环比分别小幅下滑0.64%和1.22%,价格上涨主要集中在3月份,3月当月环比涨幅达2.47%,高于2016年同期0.64%的涨幅。与PPI相比,1、2月份水泥价格指数表现较弱,3月份则出现明显走强,高出PPI涨幅2.17个百分点。

六大区域一季度价格环比均呈现不同程度上涨,华北涨幅最高。

分区域看,2017年一季度,六大区域(东北、华北、华东、中南、西南、西北)水泥价格环比均实现不同程度的上涨,其中华北环比涨幅最高,达4.4%,华东、西南环比分别上涨2.46%和2.49%,中南、东北及西北地区环比涨幅相对较小,分别为1.52%、1.24%和1.16%。

与2016年同期相比,除东北地区水泥价格指数同比上涨8.5%外,其余五大区域水泥价格指数同比涨幅均超过27%,其中华北、华东同比涨幅高达35.68%和33.72%,西北、西南、中南地区同比涨幅分别为29%、27.95%和27.71%。

2017年一季度26省市水泥价格上涨,河南、山西、河北、青海涨幅居前。

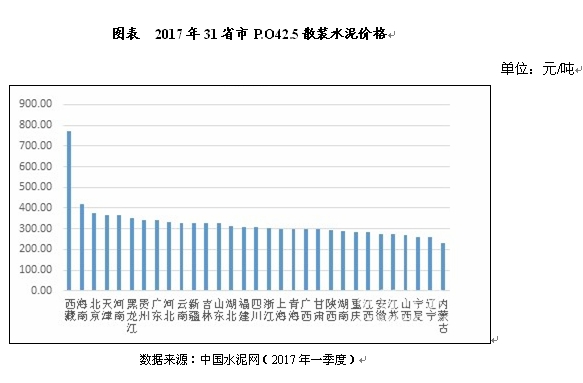

中投顾问发布的《2017-2021年中国水泥行业投资分析及前景预测报告》指出,2017年一季度,全国31省市P.O42.5散装水泥实现上涨的省市有26个,较上期减少3个,其中河南、山西、河北、青海涨幅居前,环比分别上涨12.98%、10.37%、8.42%和7.17%;价格出现回落的省市有5个,较上期增加3个,其中江西、西藏环比跌幅居前,分别下跌8.98%和8.8%。

2017年一季度,31省市中,P.O42.5散装水泥价格突破300元/吨的有18个省市,数量与上期相当。其中,价格最高的是西藏,为771.69元/吨,海南次之,价格为420.62元/吨;价格最低的是内蒙古,为230.85元/吨。

水泥平均价格、同比及环比监测" width="500" height="663" />

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…