金隅股份:上半年业绩上涨1.4% 雄安概念未来可期

8月29日,北京金隅股份有限公司(简称“金隅股份”)发布其中期业绩报告。2017年上半年,公司录得营业收入294.66亿(人民币,下同),同比增长25.7%;毛利为26.4%,同比增加1.8个百分点;净利润为17.82亿,同比上升11.3%;归属于母公司股东的净利润为18.46亿,同比上涨1.4%;基本每股收益为0.17元,不派息。

经营状况

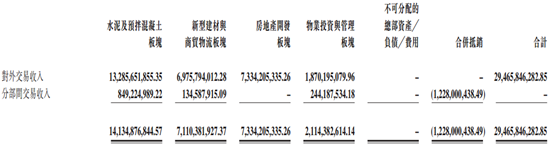

金隅股份总共有四个业务分部,分别是1)水泥及预拌混凝土板块;2)新型建材与商贸物流板块;3)房地产开发板块;4)物业投资与管理板块。报告期内,四个业务的营收情况如上图所示。

1. 水泥及预拌混凝土板块

报告期内,水泥及预拌混凝土板块实现主营业收入约139.20亿,同比增加173.1%;毛利额约37.62亿,同比增加391.0%。水泥及熟料综合销量4583万吨,同比增加125.4% ,其中,水泥销量3873万吨,熟料销量711万吨;水泥及熟料综合毛利率29.4% ,同比增加18.7个百分点。预拌混凝土销量656万立方米,同比增加15.8% ,预拌混凝土毛利率7.5% ,同比减少8.4个百分点。

该板块报告期内营收上升,除了销量上升外,水泥价格回暖也是一个主要原因。上图为上半年我国的水泥价格指数。2017年1-6月,全国水泥的产量11.1亿吨,较2016年同期成长0.4%。在各地积极推进错峰生产和市场需求复苏的双重推动下,水泥价格自从3月份开始就逐步上升。4-5月一直在高位调整,直至6月因雨水天气持续,加之即将进入暑期水泥市场淡季,水泥价格出现回落,但是总体还是大大高于去年同期。

2. 新型建材与商贸物流板块

报告期内,新型建材与商贸物流板块实现主营业收入约70.82亿,同比增加37.2%,其中制造业完成12.50亿,商贸物流业完成约58.32亿,,主营业务毛利额约5.39亿,同比增加18.0%。

3. 房地产开发板块

报告期内,房地产开发板块实现主营业收入约72.97亿,同比减少37.8% ,主营业务毛利额约23.57亿,同比减少34.2%;公司累计合同签约面积784,715平方米,同比增加55.1%。截止2017年6月30日,金隅股份拥有的土地储备合共约为7,480,000平方米。

4. 物业投资与管理板块

报告期内,物业投资与管理板块实现主营业收入约16.66亿,同比增加18.3%;主营业务毛利额约10.75亿,同比增加14.9%。截止2017年6月30日,金隅股份在北京核心区域持有的投资性物业总面积约715500平方米,平均出租率90%,综合平均出租单价8元/平方米/天。

流动资金以及资产负债

报告期内,公司经营活动产生的现金流量流出净额为113.43亿。截止6月30日,金隅股份的资产负债率为71.4%,较于报告初期增加1.6个百分点。

小结

下半年,供给侧结构性改革仍会是水泥行业的主线。稳健的货币政策,稳步增长的基建投资,以及缓中趋升的房地产市场,预计水泥下半年需求市场仍旧积极。供给方面,由于政府陆续打击落后产能,季节错峰生产,加上行业大企业重组提高集中度,供需关系有望继续调整。水泥行业向好对金隅股份的经营是一大利好。

还有一个重点是,金隅股份雄安概念股的“龙头”。因为水泥的销售是有辐射半径的,大概在150公里内,最大也只有500公里。雄安新区要建设必然需要用到水泥建材,而金隅占京津冀地区水泥供应60%以上,这块蛋糕它几乎要独享了。随着雄安大计的逐步启动,金隅股份走势仍可看好。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 金隅集团关于公司将水泥等业务相关…

- 金隅集团:天津建材集团拟以股权转…

- 金隅集团(02009.HK):与冀东水泥重…

- 【图解季报】金隅集团2018年一季度…

- 金隅集团一季报亏损 证金公司增持…

- 金隅集团(02009)一季度业绩由盈转…

- 金隅集团(02009)完成发行15亿元201…

- 金隅集团2017年报境外业绩路演取得…

- 上合组织环保代表调研金隅水泥窑处废

- 金隅集团(02009.HK):京国发基金及…

- 汇证:金隅(02009)估值吸引 升目标…

- 金隅集团引领水泥行业绿色转型发展…

- 金隅集团(02009.HK)拟将结余募集资…

- 金隅集团2017年净利同比增长5.6%至…

- 金隅集团将水泥等业务相关资产注入…

- 金隅完成雄安第一标建材供应

- 金隅集团仨高管因个人资金需求发生…

- 金隅集团2015年第二期非公开定向债…

- 投资基金减持金隅455万股 每股3.86…

- 金隅集团完成发行5亿元2018年度第…

- 金隅集团与冀东水泥组建合资公司获…

- 中国绿色发展论坛在京举办金隅鼎鑫…

- 陈汝铭:3.80元买入金隅集团(02009…

- 金隅集团:北京市国资委对评估结果…

- 金隅拟开展租金收益权资产证券化获…

- 金隅涨8% 此前获PRIME CAPITAL增持

- 金隅集团两市股价齐大涨 H股涨超6%

- 金隅集团(02009.HK)中国中投证券-…

- 邯郸金隅太行获评“河北省质量效益…

- 金隅集团总部2018年工作会议召开