各位投资者对于涨价题材的分析都存在一定的疑惑,今天我就运用水泥这一品种来给大家做个简要分析,让大家基本了解该如何去对涨价周期产业做估值。而万变不离其宗,我们运用的还是经济学里面最原始的原理:供给需求定理。

需求定律是指:在其他条件不变的情况下,一种产品的价格越高,需求量越小。相反,一种产品的价格越低,需求量越大。它反映了商品的价格和需求量之间存在负相关关系。 供给定律是指:在其他条件保持不变时,一种产品价格越高,供给量越大;一种产品的价格越低,供给量越小。它反映了商品的价格和供给量之间存在正相关关系

简要的说就是:在其他条件不变的前提下,供过于求,价格下跌;供不应求,价格上涨。

好了,废话就不多说了,我们来看下水泥产业是怎么运用供给需求来影响价格,最终使水泥企业获利的。

1、 首先,我们知道国家在倡导去产能,进行供给侧改革,水泥就是大头,那么,这个就是从供给侧出发的角度去分析,运用了我们的供给定律,那么我们分析的时候,先了解全国的水泥产能是过剩的这一基本条件,国家去产能将会关闭一系列的中小企业,供给量减少,水泥的价格开始企稳回升;同时导致行业集中度提高,开始进入寡头竞争时代,定价权回到寡头手中,价格将会进一步上涨。

2、 国家倡导绿色经济,开始控制大企业的产能,进行错峰生产,产能进一步下降,这个时候将会把供需平衡状态打破,进入供不应求的节点。

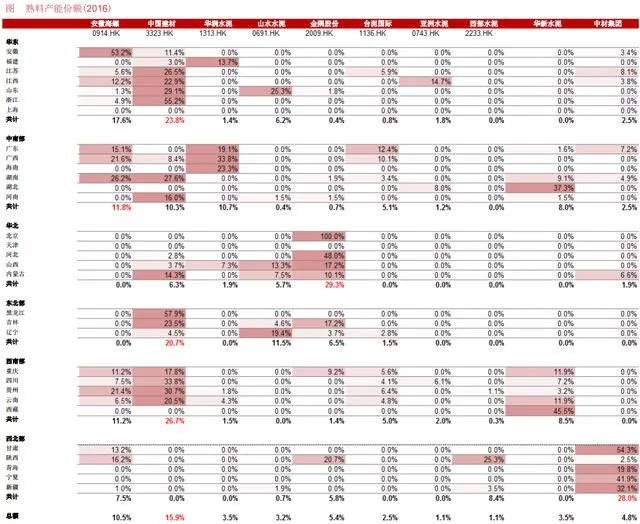

以下是全国水泥企业的产能情况:

备注: 各公司产能较高的地区以暗红色方格标示。

来源: 数字水泥网, 中国水泥协会

通过上面的供给面的条件分析,结合各大企业的总产能状况,可以了解到去产能对于这些企业会有多少影响,带来有多大的业绩贡献。了解各企业在不同的地区的常能,把握错峰生产对于企业的影响,相关受益企业会给它带来的利润,就可以得出最受益的企业了。

我们对供给面的水泥产能做出分析可以得出以下结论:华北地区已开始错峰生产,减少了旺季期间向沿海地区的水泥出口。由于主要水泥企业之间作出协调,最近的库存水平已接近过去四年的低端水平,平均库存水平(全国性)下降到 55.06%。相信由于传统旺季的关系,未来数周的行业环境仍将正面。

好了,我们得出了供给面的最受益地区,那接下来我们可以从价格着手了。

我们可以看到,不同地区的产能下降不同带来的价格变动不同,那么我们可以筛选价格涨幅最高地区的一批企业,再进行基本面的梳理即可。

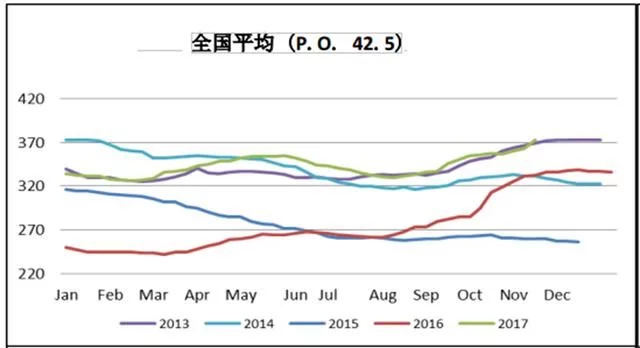

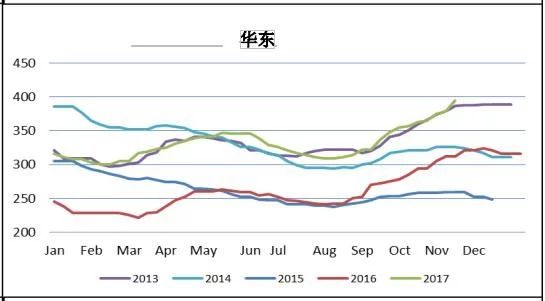

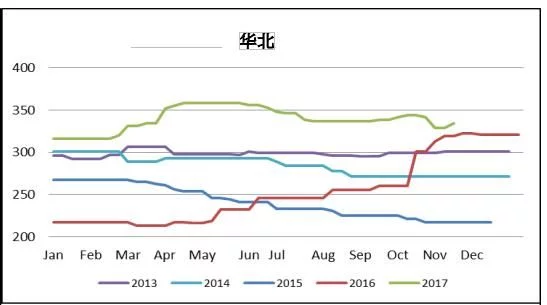

以下是全国水泥的价格走势图

从上面的价格走势我们可以看到,明显的可以发现华南、华中、华北地区的水泥价格明显比其他地区的高,其中华北受到冬季错峰生产的影响导致了库存下降,最终价格出现较大的涨幅,利好当地的龙头企业和其他地区价格价高的水泥企业。

从数据统计上可以得出结论:上周全国平均水泥价格环比上涨 2.3%至 357.8 元人民币/吨。在河北、上海、江苏、浙江、山东、河南、云南、陕西、宁夏的部分地区,水泥价格上涨 10-60 元人民币/吨。总体而言,水泥价格走强是由于旺季的基建项目带来需求,以及华北开始错峰生产所致。

透过上面的分析,基本上把供给面和需求面给搞清楚以后,我们最后需要把握的就是政策面或者是消息面对于该行业的可持续性,如果是长时间的那么影响时间机会比较长,效果也是长久,如果是短时间的,那么影响就是阶段性的。为什么要这样讲呢?因为这个关系到我们的持股时间长短的问题,相对应就是长线持股还是阶段持股的方面了。

插个题外话:像近期比较火的维生素就是如此,行业也是环保督察导致的价格上涨,可是里面的个股涨跌不一,近期涨的好的公司是因为突发性事件的影响导致了价格上涨直接受益,这个就是短线的利好,股价加速。而这个行业都是利好的长期企业,其他个股涨的慢适合长线持股。

最后,开始进入选股阶段,对相关产业的公司基本面进行剖析,选择行业龙头,业绩优良,受益最大的企业。

这一块就是考验你的个股基本面分析能力了,这个说起来比较的多,可以去参考前面的文章吧。

既然今天分析的是水泥板块,那就分享一些龙头企业吧,仅供参考。

海螺水泥(600585)

万年青(000789)