塔牌集团 售价上涨成本下降至产品毛利率显著提升

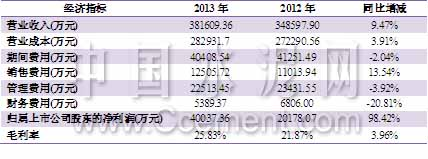

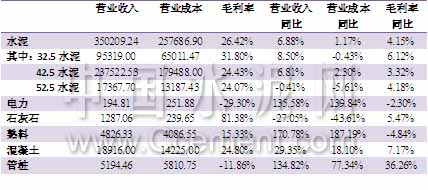

核心提示:2013年塔牌集团营业收入38.16亿元,同比上涨9.47%;占营业收入92%的水泥产品销量上涨5%,占营业收入6.2%的混凝土及管桩产品销量分别同比上涨26.63%、109.4%;归属上市公司股东的净利润达到4亿元,同比上涨98.42%;主要产品水泥、混凝土、管桩毛利率均有明显上涨,涨幅分别为4.15、7.17、36.26个百分点。

2013年塔牌集团营业收入38.16亿元,同比上涨9.47%;占营业收入92%的水泥产品销量上涨5%,占营业收入6.2%的混凝土及管桩产品销量分别同比上涨26.63%、109.4%;归属上市公司股东的净利润达到4亿元,同比上涨98.42%;主要产品水泥、混凝土、管桩毛利率均有明显上涨,涨幅分别为4.15、7.17、36.26个百分点。产品单位平均售价小幅上升同时成本明显下降是毛利率显著提升的主要因素。

成本涨幅有限费用同比回落是促成利润大幅提升的最主要原因

2013年塔牌集团营业成本为28.3亿元,同比增长3.91%;期间费用为4.04亿元,同比下降2.04%,除了因销量增加导致销售费用有13.54%的涨幅以外,管理费用出现3.9%的同比下降,财务费用出现同比20.8%的大幅下滑。营业收入的增加、营业成本的小幅上涨及费用的下降导致净利润大幅增长。

区域市场景气度提升致使公司产品毛利率明显提高

2013年公司实现水泥销量1210.92万吨,同比增长5.04%;混凝土销量62.43万立方米,同比增长26.63%;灌装销量64.83万米,同比增长109.4%。得益于第四季度区域市场景气度的提升,公司产品产销两旺,价格大幅上升。同时得益于煤炭价格下降以及产能利用率的上升,产品平均销售成本有所下降,价格的提升及成本的下降直接导致产品毛利率明显提高。2013年塔牌集团营业成本为28.3亿元,同比增长3.91%;期间费用为4.04亿元,同比下降2.04%,除了因销量增加导致销售费用有13.54%的涨幅以外,管理费用出现3.9%的同比下降,财务费用出现同比20.8%的大幅下滑。营业收入的增加、营业成本的小幅上涨及费用的下降导致净利润大幅增长。

2013年粤东地区基础设施建设投资高企,公司在粤东市场占有率始终保持在40%以上,因此能够很好地掌握区域控制权。同时公司具有较为完整的产业链,上游具有矿山、煤炭贸易公司,下游具有混凝土搅拌站、管桩厂、新型建材公司,完整的产业链可以使公司具有较好的抗风险能力,同时增加新的利润增长点。

受市场影响多数拟建混凝土搅拌站停建

从塔牌集团的2013年年报中可以看出,公司原计划募集资金在广东建立的12个混凝土搅拌站项目已经发生变更,其中有10个搅拌站项目变更后投资总额大幅减少,从计划投资额度及变更后的投资总额来看,这些搅拌站项目由两条生产线变更为一条生产线;另外两个搅拌站项目投资总额变更后已经完成全部投资。

广东地区多数搅拌站二线项目停止之后公司新在福建武平、江西全南投建两个搅拌站,在广东兴宁投产120万方混凝土搅拌站的生产基地再新增一条60万方的混凝土搅拌站,同时新增福建漳州灌装项目及鑫达200万吨粉磨站项目。项目调整后计划总投资金额减少5902万元。

混凝土项目大批停建主要是受激烈的市场竞争的影响,由于混凝土搅拌站进入门槛低,各目标市场均有众多搅拌站造成产能过剩,同时受砂、石、水泥等原材料价格上涨,混凝土生产原材料单位成本有所上升,各募投项目实际销量及销售收入、利润远不及预期,因此集团将计划项目进行缩减及变更。

受益于区域发展前景,公司2014年盈利有望继续提升

2013年,广东省提出5年统筹安排资金支持该区域振兴发展,梅州2014年GDP目标位18%,约为2013年的2倍,借力粤东新一轮“造城”,区域水泥需求持续向好。同时广东省落后产能淘汰力度不减,2013年广东省实际淘汰落后水泥产能1687万吨,超额完成指标,而2013年广东省全年新增产能较少,目前在建产能也比较少,全省供需格局有望得到改善。加之塔牌集团在粤东地区的较高市场占有率,预计2014年公司盈利能力有望得到进一步提升。

打印本文

打印本文 关闭窗口

关闭窗口