【评述】上半年水泥利润同比下降26.6%

6月份,全国水泥市场需求总体表现为小幅平稳增长,虽然华东地区受降雨影响较为严重,水泥价格普遍出现下跌,但在北部市场大幅减亏的带动下,行业整体效益得到明显提升,符合之前预期,盈利情况持续出现好转。上半年水泥行业累计利润总额同比降幅大幅收窄,预计下半年盈利较为乐观,全年行业效益有望好于去年。

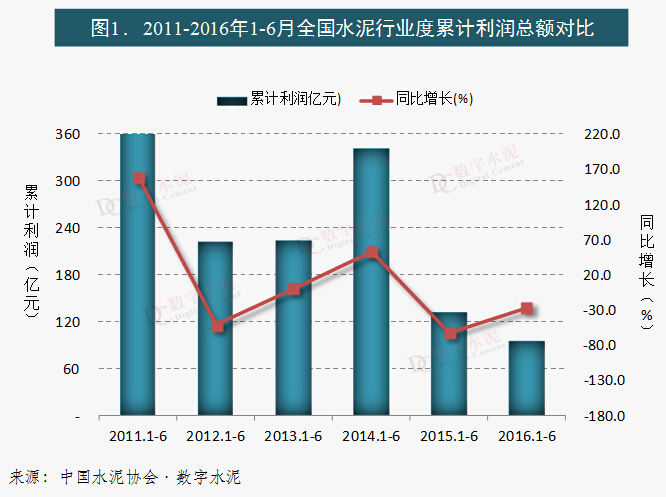

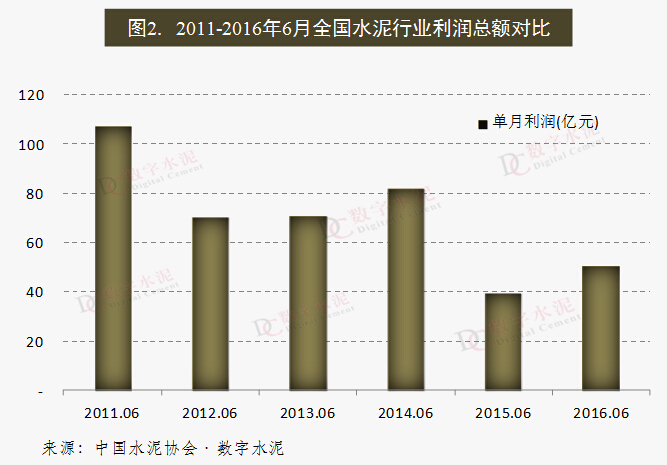

根据国家统计局数据显示,2016年上半年,水泥行业实现销售收入3828亿元,同比下降4.7%,降幅继续收窄;全行业实现水泥利润总额95.5亿元,同比下降26.6%,降幅较1-5月份减少26个百分点。6月份单月水泥利润总额为50.6亿元,较去年同期增长11亿元,同比增长28%。

上半年累计利润总额仍低于去年上半年30多亿元,为“十二五”以来的同期最低水平(见图1.)。但是,从单月利润指标来看,水泥盈利情况明显好转,6月份单月行业利润总额几乎达到去年月度盈利最好水平。这主要得益于今年市场需求总体保持较为平稳,在行业协会和大企业的带动下,加大了区域市场的协调力度,企业间合作共赢意识增强,对于稳定市场供需平衡,实现效益回升起到积极的推动作用。全年利润总额若要达到去年的水平,下半年月平均利润只要达到40亿元左右即可。

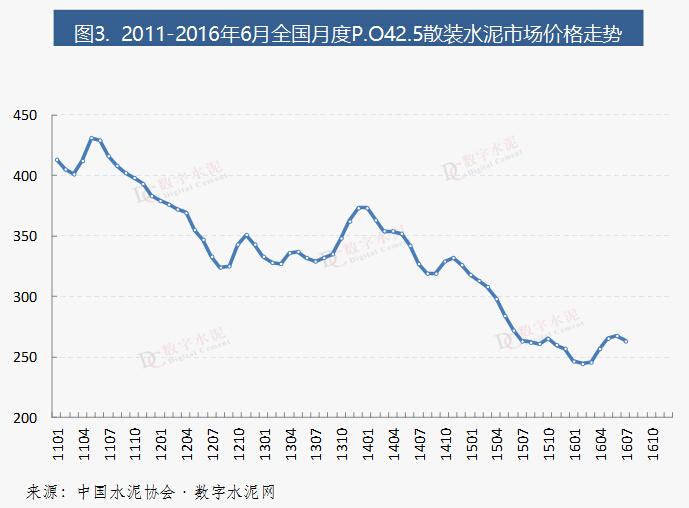

根据历史水泥行业效益指标数据分析,一般情况下,下半年的盈利情况总体均好于上半年。“十二五”期间,水泥行业下半年月度平均利润总额为72亿元,2015年最低为33亿元。按照数字水泥网的市场监测数据,2015年底至2016年初全国水泥市场价格已经跌入谷底(见图3.),由于上一年行业亏损面较大,今年以来,为避免陷入去年的亏损或微利状态,企业涨价意愿十分强烈,因此,今年水泥价格虽然拉升仍然存在一定的阻力,但整体趋势呈上升过程。下半年月度平均利润总额达到40亿元以上应该不是问题,如若水泥市场价格继续保持稳中有升的态势,全年行业盈利甚至有望好于去年水平。

水泥行业下半年盈利情况普遍好于上半年,预计全年行业利润总额有望达到或超过2015年,但要达到“十二五”前四年的水平,则需要继续加强区域市场的协调。

打印本文

打印本文 关闭窗口

关闭窗口