我国水泥年产能高达35亿吨,30%产能过剩!

来源:

来源: 央视财经 发布时间:2016年12月19日

传统行业如何“去产能”,一直是供给侧结构性改革的重点和难点。我国是全球水泥产销第一大国,年产能高达35亿吨,而其中30%的产能,面临着过剩的局面。水泥行业去产能,究竟难在哪里呢?

国家对钢铁、煤炭、水泥等行业实行去产能改革后,水泥产能已经有所控制,2015年全国水泥产量23.5亿吨,同比下降6%,是25年来首次下降,水泥行业利润从前几年每年七八百亿元下滑到2015年的300多亿元,而今年上半年只有96亿元,同比下降27%,限产后虽然水泥行业的产能和利润有大幅的回落,但产能过剩情况依然严峻。近期,记者走访了河北地区的水泥市场,在这里,记者发现前些年水泥产能的盲目扩张后果,早已传导到价格市场。对此,水泥经销商们叫苦不迭。

30%产能过剩 水泥企业盈利难

河北水泥经销商 李凯:这个前几年总是水泥不稳定,拉一车赔一车。

记者:什么时候?

河北水泥经销商 李凯:今年那照去年,那少不少呢,去年照大前年还差不少呢。一年比一年不好做了。

河北水泥经销商 刘利忠:市场都别这么混乱着,恶性竞争对谁也没好处。

记者:那价格太低了咱就没利润了吧?

河北水泥经销商 刘利忠:对,利润低了那也是没啥干了,就是恶性竞争存在着问题。

河北水泥经销商:水泥厂比较多,尤其是在唐山,小水泥厂是应该有上百家得有吧估计着。

唐山冀东水泥有限公司财务总监 任前进:更主要的京津冀地区这个,就是水泥产能严重过剩,严重过剩。所以在这种情况下,大家这个相互的竞争,相互的降价,所以导致企业困难重重。

记者 王允彤:水泥是典型的区域性产品,京津冀地区是北方最大的市场,从2011年开始,京津冀水泥价格开始从高点大幅回落,到2016年初的时候,已经跌到了13年最低点。与此同时,需求也在下降。2011到2015年期间,京津冀水泥需求下滑了5000多万吨,而就在这5年间,京津冀整整建了30条生产线,可以换算成6700万吨水泥产能。那么这6700万吨,都是多出来的过剩产能。

水泥企业重组 产能整合带来新生机

我国水泥行业企业集中度非常低,企业间相互竞价、盲目扩张,是导致产能严重过剩的原因之一。通过合并重组、整合产能,成为了水泥行业化解产能过剩的重要途径。

华北地区是水泥行业亏损的重灾区,2015年,这一地区水泥行业亏损42亿元,作为京津冀区域两家最大的水泥企业,金隅、冀东始终既有合作又有竞争,甚至在2012年还发生过激烈的价格战。

唐山冀东水泥有限公司财务总监 任前进:但是之前,我们两家就相互的就掐架,相互的竞价,因为股东不一样,各为其主。然后产能还都相互的扩张,这样的话产能越多,亏的越多。

2016年4月,金隅和冀东正式实施战略重组,重组完成后,新的冀东水泥在京津冀区域产能占比达到近60%,新的冀东水泥成为中国第三、世界第四大水泥企业。冀东的物流网络加上金隅的资本优势,整合后的新冀东水泥竞争力明显提高。

唐山冀东水泥有限公司财务总监 任前进:股权重组完成以后,现在这个我们金隅这块发挥它的资本优势,因为北京的资本优势还是比较强的,基金成本还是比较低的,比我们以前的融资成本都低。

唐山冀东水泥汽车运输公司运营管控室主任 张树平:通过那个整合,就说咱们说扩大发运量,让咱们整个车的效率提高了很多。具体量增长在30%左右吧。

整合完成后,京津冀地区无论是水泥质量还是水泥价格,都出现稳定回升。

重组的第四个月,4月份开始逐步盈利,从5月份到10月份到现在为止,我们的利润环比逐月上升今年有望,就是应该说有望扭亏为盈。

河北水泥经销商:今年利润增长比头年增长了有30%吧将近。

记者:那咱们现在的价格有些回升?

河北水泥经销商:有回升,对,他们把市场给搞上去了就是说。

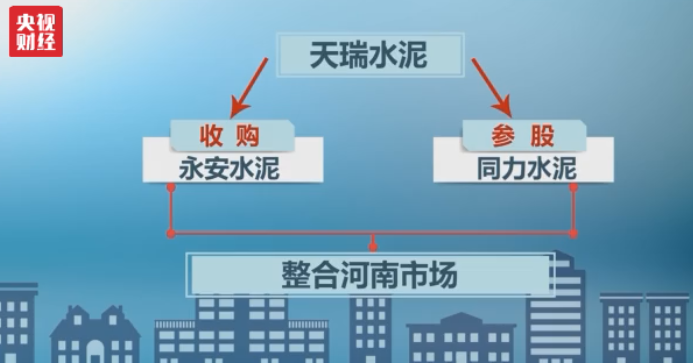

除京津冀外,多个区域的市场整合也已经崭露头角。比如,天瑞水泥收购了永安水泥,参股同力水泥,目的是整合河南市场。引发资本市场巨大轰动的山水水泥股权之争,其目的是整合辽宁市场。此外,华润水泥与昆钢控股共同组建云南水泥建材公司,也开启了云南市场的整合大幕。工信部最近选择吉林省做水泥供给侧结构性改革试点,计划把省内的几家水泥企业重组成一家大型水泥集团,市场占有率达到70%。

打印本文

打印本文 关闭窗口

关闭窗口