水泥产量微弱复苏 预计明年仍将低速增长

今年以来,我国水泥产量一扫颓势,自今年3月起,水泥产量持续增长,出现微弱复苏态势。各月累计同比增速虽然呈现逐月放缓态势,但基本保持在2~3.5%以内运行,截止11月份产量累计22.03亿吨,同比增长2.7%,从绝对量上看,达到历年同期次高水平,与2014年同期的历史最高点相比,仅差0.69亿吨。

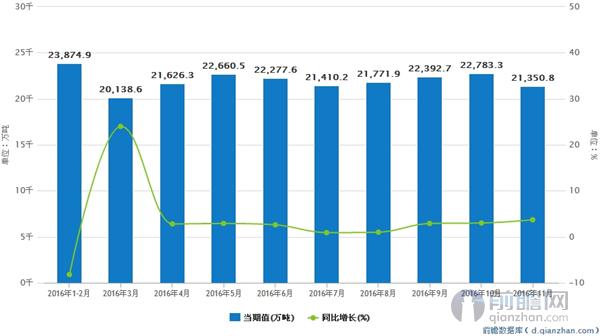

以下为2016年1-11月全国水泥产量数据统计:

|

时间 |

当期值(万吨) |

累计值(万吨) |

同比增长(%) |

累计增长(%) |

|

2016年11月 |

21350.8 |

220328 |

3.7 |

2.7 |

|

2016年10月 |

22783.3 |

199065.6 |

3 |

2.6 |

|

2016年9月 |

22392.7 |

176532.7 |

2.9 |

2.6 |

|

2016年8月 |

21771.9 |

154061.2 |

1 |

2.5 |

|

2016年7月 |

21410.2 |

132250.1 |

0.9 |

2.8 |

|

2016年6月 |

22277.6 |

110904.6 |

2.6 |

3.2 |

|

2016年5月 |

22660.5 |

88563.4 |

2.9 |

3.7 |

|

2016年4月 |

21626.3 |

65945.9 |

2.8 |

3.2 |

|

2016年3月 |

20138.6 |

44373.1 |

24 |

3.5 |

|

2016年2月 |

- |

23874.9 |

- |

-8.2 |

全国水泥产量及增速

前瞻产业研究院发布的《水泥行业产销需求与投资战略规划分析报告》指出,国内水泥价格在年初3月份达到历史最低点后开始缓慢回升,6-7月份经过短暂缓冲后快速上行,三季度末开始水泥价格同比增速快速提高,11月增速高达20.54%,目前价格已经超过2014年中期,但是仍低于2013年末的历史次高点。

2016年全年水泥需求增速约为2.6%,需求和供给增速差出现正缺口为今年水泥行业提价提供了强有力的支撑。预计明年水泥产量仍将保持低速增长。通过结构调整、淘汰落后产能以及提高产业集中度等方法,水泥工业的能耗水平逐年下降。

我国水泥行业整体产能过剩,但是大部分都是普通水泥,优质水泥很少,导致优质水泥的缺口很大。而且混凝土的强度等级和水泥的质量也有很大关系,混凝土强度每提高一个等级,水泥和钢筋的用量就会减少百分之十到百分之十五。采用优质的水泥减少了资源的使用量,符合我国节能减排的政策和可持续发展的标准。

打印本文

打印本文 关闭窗口

关闭窗口