2017年中国水泥行业发展现状分析及未来发展趋势预测

来源:

来源: 中国产业发展研究网 发布时间:2017年09月22日

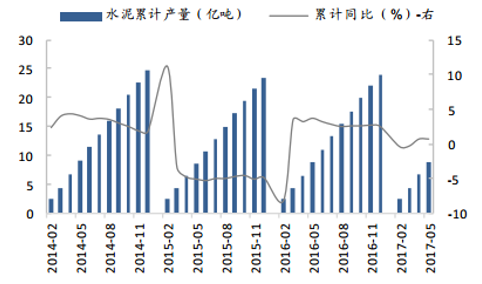

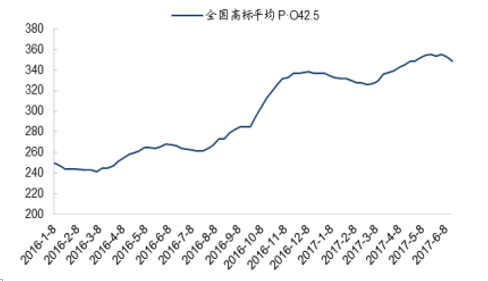

2017 年延续去年底以来的良好势头,需求仍有支撑、价格维持高位,总体表现可圈可点: 1-5 月水泥产量 8.9 亿吨,同比增长 0.7%, 与去年同期基本持平。价格表现分化, 水泥价格持续攀升至 5 月中旬达到顶峰 355 元/吨,较年初涨幅达20.5%, 近期受多地降雨增多影响,需求整体下滑, 价格应声回落呈弱势运行, 但仍维持相对高位,且目前夏季停窑地区明显增多,一定程度稳定了淡季市场。

1-5 月全国水泥产量趋于平稳

数据来源:公开资料整理

水泥价格维持 2016 年整体上涨趋势

数据来源:公开资料整理

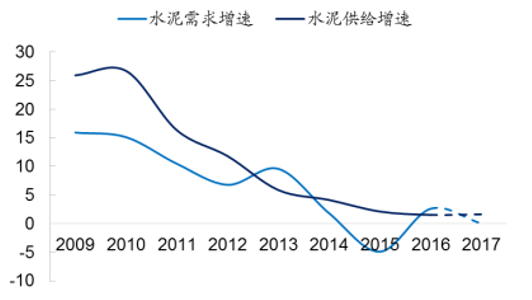

考虑到行业供给高速扩张、需求高速增长的时期已经过去, 供求轧差呈现逐步收敛的运行轨迹, 产能严控、 环保严控等政策持续, 行业自律加强等因素成为调节短期行业或局部地区供求轧差的关键要素,预计在该阶段价格振幅亦收敛,企业业绩受价格波动影响降低,企业运营效率,成本管控等将成为竞争的关键。

水泥行业 2009 年以来供求增速变动情况

数据来源:公开资料整理

水泥行业供求轧差有望逐步收敛

数据来源:公开资料整理

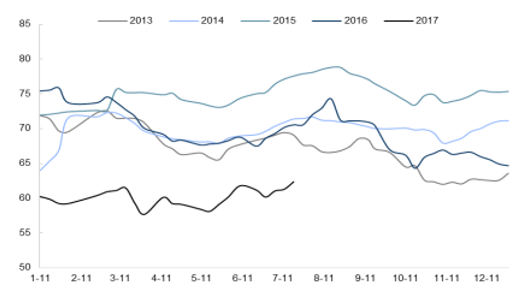

下半年需求存在下行压力,但总体承压有限,对三、四季度水泥价格不必过分悲观, 目前行业库存情况尚可,在环保严控和行业自律调节下, 下半年旺季水泥有望进一步提价(目前呈现淡季缓慢下行状态),玻璃价格保持高位可期, 同时玻璃供给收缩有超预期可能。

2013-2017 年全国水泥库容比(单位: %)

数据来源:公开资料整理

同时, 作为水泥企业盈利先导指标的水泥-煤炭价格差保持相对高位且呈现上行趋势,考虑成本压力暂无明显恶化,预示企业盈利有望继续保持较好势头。

较高的水泥-煤炭价差支撑水泥行业盈利改善

数据来源:公开资料整理

打印本文

打印本文 关闭窗口

关闭窗口