水泥企业大气污染物排放当量换算解读

(作者何捷为中国水泥协会技术中心环境高级顾问、协会碳专委专家)

一、为什么要核算污染当量

污染当量的核算是根据《中华人民共和国环境保护税法》规定,为核算企业环境保护税而必须进行的一项工作。由于水泥企业在生产经营过程中直接向环境排放大气污染物、水污染物、固体废物和噪声,而需要按国家和地方政府规定缴纳环境保护税。具体来说,就是指企业每一大气排放口按照污染当量数从大到小排序,选取前三项污染物;每一污水排放口,按照污染当量数从大到小排序,第一类水污染物选取前五项污染物,对其他类水污染物选取前三项污染物,据此核算征收环境保护税。其中,大气和水污染物按照污染物排放量折合的污染当量数确定,固体废物按照固体废物的排放量确定,噪声按照超过国家规定标准的分贝数确定。

二、什么是污染当量和污染当量值

污染当量指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。一般来说,同一介质相同污染当量的不同污染物,其污染程度基本相当。

大气污染物、水污染物的污染当量数,是以该污染物的实际排放量除以该污染物的污染当量值来计算。

水泥大气污染物、水污染物的常规污染当量值,见下表:

水泥大气污染物当量值表

三、实际排放量核算数据选取原则

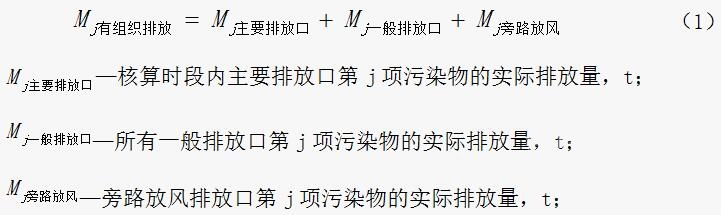

水泥工业排污单位应按式(1)核算有组织排放的颗粒物、二氧化硫、氮氧化物实际排放量。

其他大气污染物如需核算实际排放量,可以参照式(1)进行核算。

水泥工业排污单位应核算废气污染物有组织实际排放量和废水污染物实际排放量,核算方法包括实测法、物料衡算法、产排污系数法等。其中方法的选取原则按照以下顺序:

1、对于水泥窑头和窑尾,要求安装使用符合国家规定和监测规范的污染物自动监测设备,相关污染物排放量按照污染物自动监测数据计算;如果没有安装符合要求的自动监测设备,应采用物料衡算法核算二氧化硫排放量,核算时根据原辅燃料消耗量、含硫率,并可考虑水泥窑本身的脱硫效率;采用产污系数法核算颗粒物、氮氧化物排放量,根据单位产品污染物的产生量,按直排排放进行核算。

2、对于水泥企业其他排放口,如果没有要求安装自动监测设备设施的,按照优先顺序依次选取自动监测数据、执法和手工监测数据、产排污系数法(或物料衡算法)进行核算。监测数据要求符合国家环境监测相关标准技术规范要求。

四、水泥企业缴纳的环境保护税如何计算

环境保护税适用税额的确定是由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在国家允许的范围内进行调整。应税大气污染物的应纳税额为污染当量数乘以具体适用税额;应税水污染物的应纳税额为污染当量数乘以具体适用税额。

以一条日产5000吨熟料的生产线为例,SO2、NOx、颗粒物的实际排放量分别为150、750、100吨。而根据地区不同,大气污染物每污染当量税额按《环境保护税税目税额表》的规定,最低标准1.2元,最高标准12元,据此进行估算,该企业2017年因排放SO2、NOx、颗粒物大气污染物而需要缴纳的排污税约在117万到1167万之间。

此外,水泥企业值得关注的是按照《中华人民共和国环境保护税法》规定,如果水泥企业排放的应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,应按百分之七十五征收环境保护税;排放的大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,应按百分之五十征收环境保护税。在目前污染控制措施基本成熟的情况下,地方排放标准的高低对企业能否获得环境保护税的减免具有关键作用。

打印本文

打印本文 关闭窗口

关闭窗口