景气依旧 2018年水泥投资怎么选?

2017年,水泥的“蓝天白云保卫战”打得可谓非常成功,行业的整体效益水平有了大幅度的提升,全年度实现收入9149亿元,同比增长17.89%,利润总额877亿元,同比增长94.41%。利润总额水平位居历史第二位,仅次于2011年的最高点1020亿元。截至目前,共有24家水泥企业披露了业绩,利润同比增长的企业达到21家,占比高达87.5%。

更为振奋人心的是,近日,中国水泥协会副会长兼秘书长崔星太在接受媒体采访时表示,今年行业的利润还将继续实现大幅度的增加,超过1200亿是大概率事件。也就是说,2018年水泥行业很可能将刷新历史!

当然,协会大大的话绝对是有据可依的。目前,水泥行业的价格指数已经较去年增长了三成左右,而销售量基本是持平的,这就相当于一季度的业绩升幅有了保障。这个逻辑,从不久前华润水泥(1313.HK)发布的一季度盈喜也可以正面被证明。

对于近期价格指数的下调,主要原因一是受持续或间歇性降雨的影响,发货受限;二是下游搅拌站和普通工程项目年后并不急于开工,观望心态较重。参考以往经验,3月中下旬需求将会明显恢复,并且由于前期停窑限产执行情况较好,现在库存普遍处在低位,价格整体再大幅下调的可能性不大,很快会迎来企稳反弹。目前,华东地区已经领先拉开了涨价的序幕。

“世界水泥看中国,中国水泥看海螺”,这句顺口溜想必大家都不陌生。行业好,估值修复,无脑买龙头大概率上是不会错的。不过,要论上涨的空间,我认为行业冉冉升起的“巨无霸”---中国建材(3323.HK),则要来的更具吸引力些。

▌一。 高财务杠杆,高盈利弹性

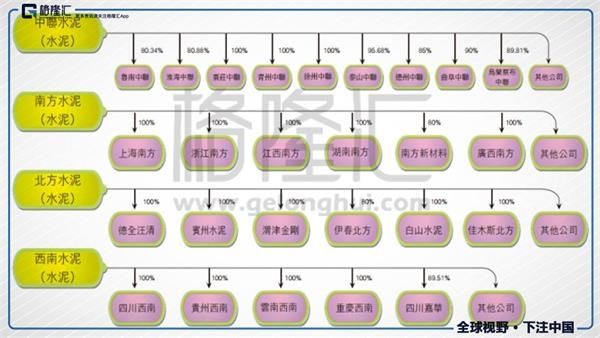

中国建材,成立于1985年,是央企中国建材集团控股的上市公司。目前,公司共拥有水泥、轻质建材、复合材料、玻璃纤维、工程服务以及投资等业务板块。水泥方面,营收占比超过了80%,是公司的核心业务。目前,中国建材旗下有中联水泥、南方水泥、北方水泥以及西南水泥等四家子公司,销售范围基本辐射全国,行业优势明显。

然而,也就是因为过去陆续整合水泥板块的原因,给中国建材造成了一个现在市场认为的致命伤---高财务杠杆。

组建南方水泥时,中国建材正好赶上了2008年的金融危机,公司股价下跌,计划的H股融资泡汤,但不少已签的收购合同等着钱用。如果等到从资本市场融到资金,再去重组东南地区的水泥企业,机会就没了。关键时刻,一些银行伸出援手,对中国建材进行了强有力的贷款支持,使公司渡过了一场资金危机。中国建材非常快速地在南方推进重组,在东南经济区联合重组了150多家水泥企业。

2011年底,中国建材又如法炮制地组建了西南水泥,虽然重组的代价比南方水泥还高,但也是机不可失,公司选择果断进行重组,不到一年就形成产能上亿吨。因为对于水泥行业来说,重组这样的机会并不多见,可能就在这个时期有。如果时间再早一些,大家都在建新厂。再晚一点,让别人收完了成为山大王,再去收购可能成本很高。

历史整合的原因,让中国建材的杠杆率一直处于较高水平,净负债权益比维持在200%以上,远高于中材股份60%左右水平和海螺水泥的负债水平,EBITDA利息覆盖率则处于2.7倍的低水平。过高的财务杠杆,是中国建材最大的诟病,其作为世界五百强的中国建材企业,市值也仅450亿港元。

大力举债经营,就是加重了企业财务杠杆的利用程度。这就如同它山之石一般,借用不好了,狠狠砸自己的脚;但是不要忘了,借用好了,也是可以攻玉的。在水泥行业下行期,公司盈利水平会滑落,相反的,在水泥行业发展良好的上行期,企业则可以获得更高的利润。因此,中国建材在行业上升周期中的利润弹性是最高的!

根据银河证券的估算,水泥业务的吨毛利每增加1元人民币,中国建材2018年的税后利润可以增加2.45%,对比之下,海螺水泥只有1.7%左右的升幅。文章的开头提到,2018年水泥行业已经开了一个好头炮,全年的目标是刷新历史最高盈利水平,所以毫无疑问是处于行业上升周期的。

此外,高杠杆的中国建材,也更有动力促成和主导行业协同生产。这不,3月份,中国建材旗下的南方水泥就和海螺水泥共同出资组建了安徽江北海中建材贸易有限责任公司,这将更好的巩固双方在长三角地区的领导地位。

根据中国水泥网的数据,若以在华东地区的熟料产能计算,海螺水泥和中国建材(包括中材股份)的市场份额从2016年的43.9%上升到2017年的48.4%。市场集中度的提升,有助于中国建材和海螺水泥的定价能力,并支持该地区的水泥价格。

观察2004年至今水泥价格和吨毛利的走势关系,可以明显发现,水泥吨毛利的增长是跟水泥价格有着非常强的正相关性的,所以限产提价在一定限度内可以忽略成本直接增加利润的。

2018年,供给侧改革和高弹性,将为中国建材带来双击效应!长期来看,水泥景气带动公司去杠杆带来的价值边际,也是一个亮点。

▌二。 “中国神材”,资源优势明显

去年9月份,中国建材与集团旗下另一家港股上市公司---中材股份(1893.HK)发布联合公告,两公司当日签订合并协议,由中国建材吸收合并中材股份。交易完成后,中材股份H股将从港交所退市。目前,合并正在推进中。

两材合并完成后,中国建材的年总产能将超过5.2亿吨,远远超过海螺水泥的年产能3.2亿吨,熟料产能则达到约3.8亿吨,领先海螺水泥将近一倍,市场占有率20%,妥妥的“中国神材”。

供给侧改革的大环境下,生产规模即意味着财富规模。近日,“熟料资源化”的概念也被提出。

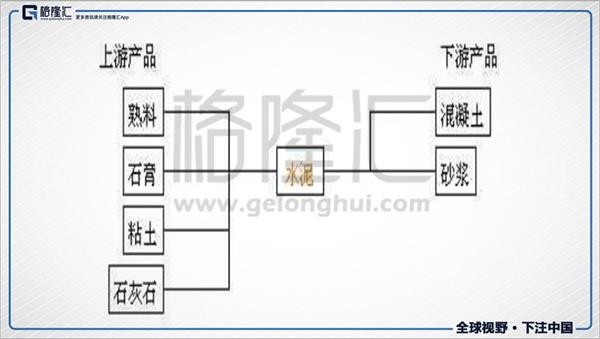

单从生产环节来看,水泥企业和钢企一样都是单纯的制造业,过去市场对于水泥行业的关注点也在于生产环节(包括熟料煅烧和水泥粉磨等)。但是,如果从原料端来看,两者是存在实质区别的:钢企的原材料铁矿石普遍依靠进口,而水泥企业的原材料石灰石(生产熟料)全部国内自产,并且一般大企业是备有石灰矿的。

水泥行业的资源属性被忽视,很大原因是因为过去石灰石比较廉价,并且储量丰富,全国总体保有储量近千亿吨,占世界的一半以上。

然而,随着中国经济正由高速增长转向高质量发展阶段,“绿水青山”的可持续发展显得重中之重发2017年轰轰烈烈的“环保督查”、采暖季限产等都还历历在目,我国的石灰矿从“规模小,散乱差”向“集中化、规模化、正规化”靠拢也是大势所趋,2018年开始有望逐渐显现。这也就导致中小无证矿山大量退出,减少市场的供给量,石灰矿的边际成本提升。

原材料成本的上升将促使行业加速分化,需要外购石灰石的水泥小企业加速衰落退出市场。根据中泰证券的测算,自用石灰石成本主要是购买矿山的成本(按吨折旧算约2元)、开采成本(穿孔、爆破、破碎、铲装等合计吨成本约8元)、运输费(一般通过传输带吨成本约2元)、税费(6%),合计吨成本约12元。

外购石灰石的成本包括外购矿石的原材料成本加上运费。相比自用石灰石的成本,增量部分主要是运输费用。运输费用水路运输约0.035元/吨公里,铁路约0.1元/吨公里,陆路运输约0.4元/吨公里,码头装卸费约2元/吨。按照水路200KM、陆路15KM计算,装卸3次计算,合计需要运输费约19元/吨。

而外购矿石的成本还要加上矿山的开采的利润,需要多付出约1-10元/吨(矿石价格变动交大,而开采成本基本不变)。因此合计外购石灰石的成本相比自有矿山约需多付出20-29元。按照水泥的生产工艺,吨水泥熟料需要消耗1.3t石灰石计算,吨水泥熟料制造成本将提高26-38元。

长期来看,这必然使得水泥行业的集中度上升,作为在国内资源最为丰富的中国建材,未来在“青山绿水”的环抱下,前景可期。

▌三。 价值低估?

结合冬季停窑以及春节等原因,近几年水泥的价格在一季度基本都是最低的,之后随着需求回暖逐渐回温。从上图2016年及2017年水泥的价格走势就可以明显看出。2016年一月份,全国水泥均价在215元/吨,年度水泥均价则达到242元/吨,上升12.56%;2017年一月份,全国水泥均价在287元/吨,年度水泥均价达到299元/吨,上升4.18%。今年一月份,水泥的价格已经高达350元/吨左右,价格赢在了起跑线上,保守4%的升幅,全年度均价也能够达到364元/吨。

相比价格,水泥的均吨成本则相对波幅不大,这也是前面我们说的为什么水泥吨利润可以跟价格保持很强的正相关性。假设2018年水泥的吨成本在220元左右,按最保守估计(假设全年熟料价格洼地就在一季度350元/吨),年度平均吨毛利将高达130元。

根据银河证券的估算,水泥业务的吨毛利每增加1元人民币,中国建材2018年的税后利润可以增加2.45%。2017年的行业平均吨毛利在92元,相当于行业龙头2018年将平均增加38元的概率很大,同比增长超过40%。

综上,中国建材预期2018年税后利润可以增加将近93%的水平。

2017年,合并后中国建材的预测EPS为0.75元,2018年保持增长93%的水平则将达到每股盈利1.45元,现市值对应其2018年预期PE倍则为5.7倍,上升空间充足。

▌小结

最高的利润弹性、行业整合的预期、资源龙头的优势,以及超低的估值,中国建材应该算的上是2018年水泥行业最值得下注的标的了。

打印本文

打印本文 关闭窗口

关闭窗口