2018年中国水泥行业供需情况及行业竞争格局情况分析

一、中国水泥行业需求情况:2018 年地产需求有支撑,华东需求平稳,供给持续受限

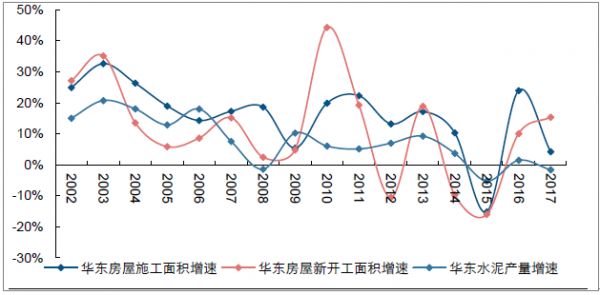

华东市场需求始终延续稳定增长局面。过去15 年期间,基本仅2015 年需求出现较明显负增长。同时,从下游看,无论是地产新开工还是施工面积增速始终维持较乐观水平,同时区域城际公路、轨道交通、道桥建设等项目仍然较为充足。展望2018 年,在地产较低库存水平下,开发商存在较强的推盘动力,进而对水泥需求产生一定支撑。

华东需求增速与地产施工面积、新开工面积增速趋势一致

资料来源:公开资料整理

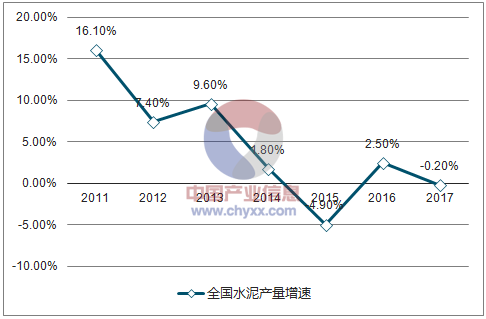

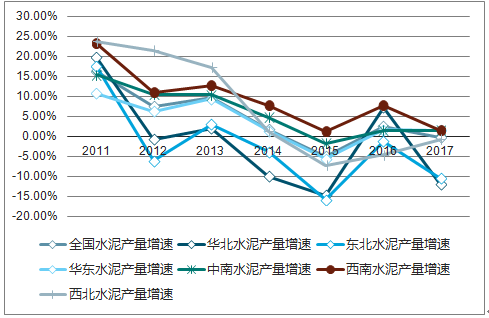

全国水泥产量增速

资料来源:公开资料整理

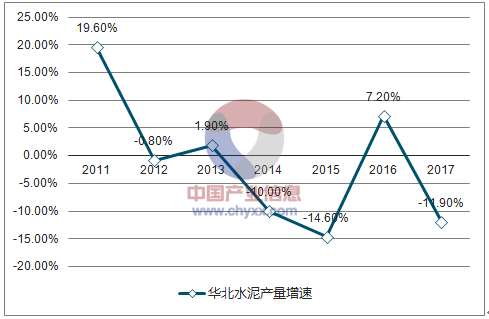

华北水泥产量增速

资料来源:公开资料整理

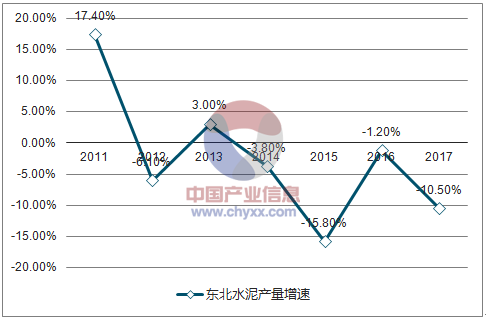

东北水泥产量增速

资料来源:公开资料整理

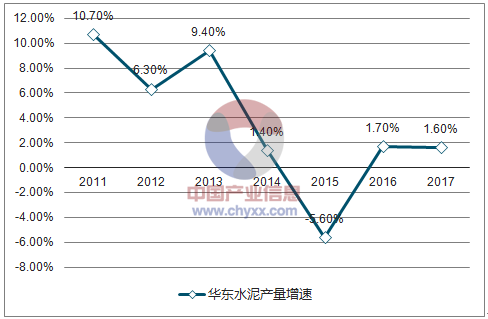

华东水泥产量增速

资料来源:公开资料整理

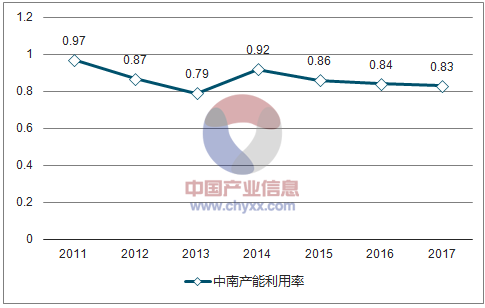

中南水泥产量增速

资料来源:公开资料整理

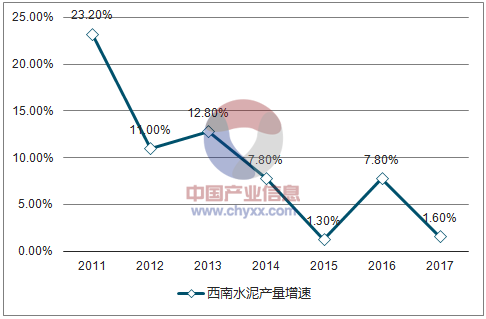

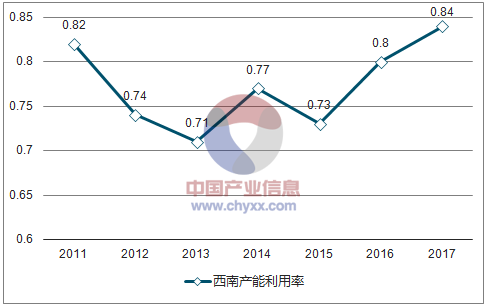

西南水泥产量增速

资料来源:公开资料整理

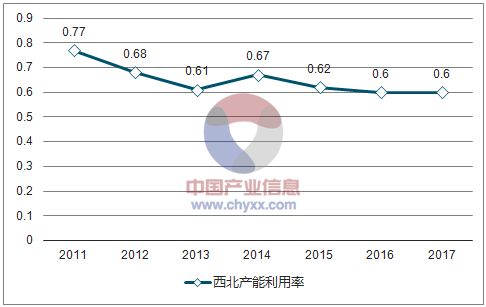

西北水泥产量增速

资料来源:公开资料整理

全国各区水泥市场增速走势对比分析

资料来源:公开资料整理

二、中国水泥行业供给情况:存量博弈,约束持续

产能冲击减弱,竞争格局优化。近年来华东几乎没有新增产能,并且经过多年整合,供需格局较为稳定。其次,环保限产在当前“绿水青山就是金山银山”政策思路下,具备更长的持续性和约束力度,而非2010 年限电带来的供给脉冲式收缩。在当前产能新增大幅放缓的背景下,行业将长期处于存量博弈之中,竞争格局将会持续优化。

2011 年为华东新型干法熟料产能投产高峰(万吨)

资料来源:公开资料整理

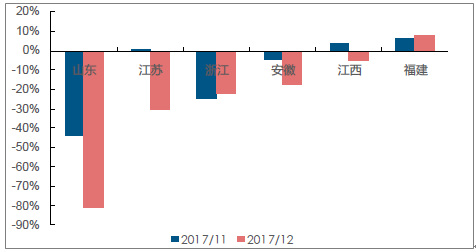

2017 年11、12 月华东主要省份熟料产量增速出现较明显下滑

资料来源:公开资料整理

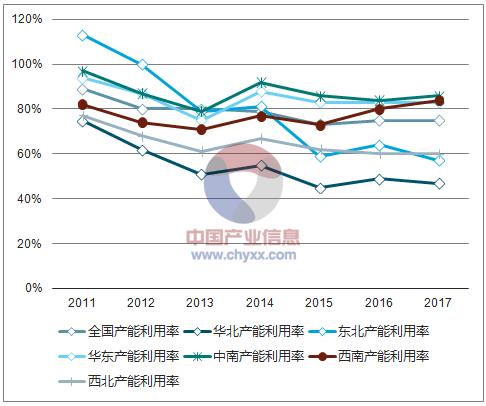

全国熟料产能利用率走势

资料来源:公开资料整理

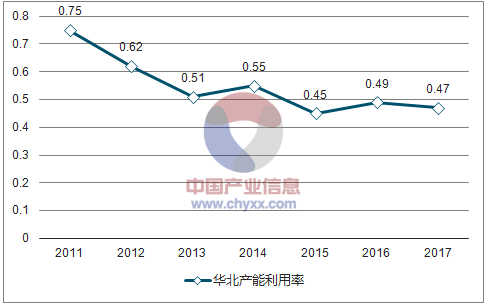

华北熟料产能利用率走势

资料来源:公开资料整理

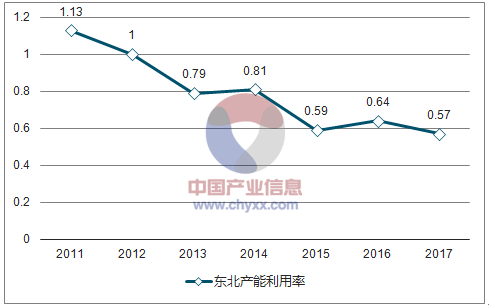

东北熟料产能利用率走势

资料来源:公开资料整理

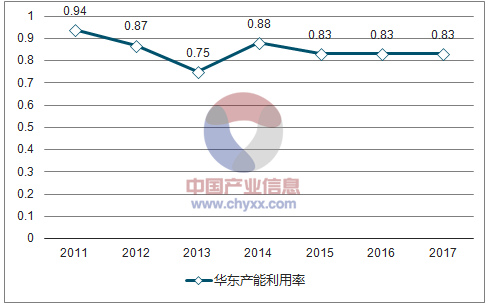

华东熟料产能利用率走势

资料来源:公开资料整理

中南熟料产能利用率走势

资料来源:公开资料整理

西南熟料产能利用率走势

资料来源:公开资料整理

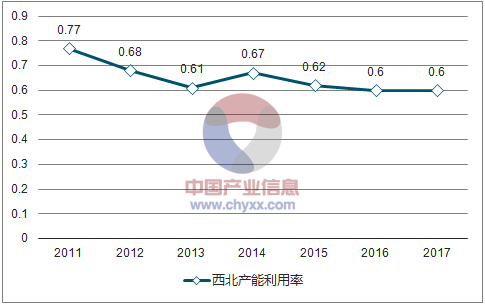

西北熟料产能利用率走势

资料来源:公开资料整理

分区域熟料产能利用率:华东较高

资料来源:公开资料整理

三、中国水泥行业竞争格局:秩序优化,大企业更受益

1、熟料资源属性强化,利润分配流向改变

首先,取消32.5R 水泥有望强化大企业的定价能力。由于产品质量和规范监管等加强,32.5R 水泥退出有望在2018 年得到执行,此前依靠掺杂大量混合材生产32.5R 水泥而赚取利润的独立粉磨站,必须转向生产熟料占比更高的高标水泥。一方面,熟料成本占比提升将导致其生产成本显著提升,进而原有利润空间被极大挤压;另一方面,熟料资源往往掌握在大企业手中,进而大企业的定价力或得到强化。

其次,矿山整治行动的铺开有望推动上游原材料企业洗牌,资源型企业将受益。我国目前约有石灰石矿山6000 余处,大多数为民采民用。2017 年,国土资源部等六部委制定了《关于加快建设绿色矿山的实施意见》,从生产运输、治理修复、环保水平等方面提出了更高要求,这一过程中必将带来矿山资源的进一步洗牌,通过外购石灰石的部分小企业或将面临原材料采购成本提高、甚至无法正常采购的风险;大企业或拥有石灰石资源较为充足的企业,将在资源整治的浪潮中再次受益。基于此,熟料的资源属性会得到进一步强化,水泥链条的利润分配也会更多流向熟料环节。

取消32.5R 带来的熟料需求增量为4.4-13.1%

熟料减少量

|

2016年水泥产量(亿吨)

|

24

|

|

P.C32.5R占比

|

50%

|

|

P.C32.5R产量(亿吨)

|

12

|

|

熟料占水泥的用量占比

|

50%

|

|

对应熟料需求(亿吨)

|

6

|

资料来源:公开资料整理

熟料增加量

|

熟料增加量

|

等量替换

|

同等强度替换(海螺标准)

|

|

相对于32.5R的消耗系数

|

1

|

0.85

|

|

对应水泥需求(亿吨)

|

12.0

|

10.2

|

|

熟料占水泥的用量占比

|

65%

|

65%

|

|

对应熟料需求(亿吨)

|

7.8

|

6.6

|

|

新增熟料需求(亿吨)

|

1.8

|

0.6

|

|

需求增幅

|

13.1%

|

4.4%

|

资料来源:公开资料整理

2、由竞争走向竞合,竞争秩序优化

水泥行业由于运输半径影响,区域性明显,区域大企业对水泥价格影响较大,因此大企业主导的竞争格局对于市场价格体系影响较为显著。2014-2015 年,在需求下滑背景下,大企业为扩大份额,行业存在一定价格竞争,进而放大了需求下滑带来的价格下行风险;

目前,随着行业盈利回暖,大企业的定价策略也在悄然发生变化,逐步从竞争走向竞合,利润替代份额成为企业经营的更重要目标。同时,在生产和销售策略上大企业也趋于理性,如减少熟料外销,淡季控制生产节奏等,整体看行业经营秩序得到明显优化。

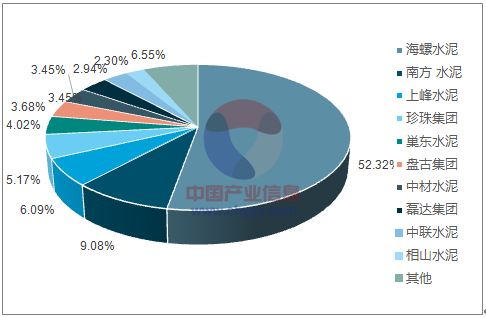

安徽市场熟料产能集中度:上峰居区域第三

资料来源:公开资料整理

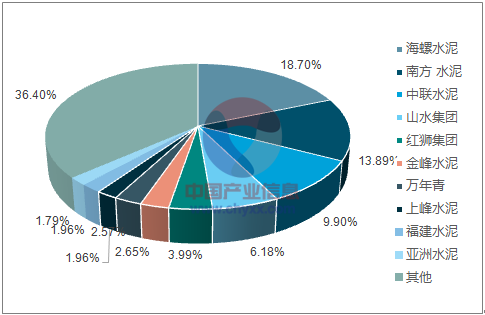

华东市场熟料产能集中度:上峰居区域第八

资料来源:公开资料整理

打印本文

打印本文 关闭窗口

关闭窗口