生意社:华东地区水泥陆续调涨

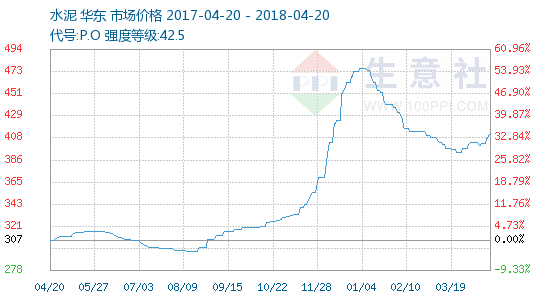

一.价格走势图

据生意社监测显示,进入4月之后,华东地区水泥市场逐步活跃,熟料库存低位上涨拉动水泥价格上升,目前熟料和水泥库存情况较为理想,企业上涨动力较足,

二.行情分析

产品:

步入4月中旬,华东地区水泥陆续上涨。10-13日江苏各地陆续完成一次上调,幅度在20-30元/吨。进入本周,苏南地区水泥和熟料继续上涨20元/吨,执行情况预计将会比较理想。上海地区中旬之后价格也跟进上调了10-20元/吨;浙江地区也迎来一轮普涨,幅度在20-30元/吨范围,本周又在酝酿新一轮上调。安徽多地也上调了水泥和熟料价格高标号20元/吨左右,本周部分地区继续上调;福建地区经过上旬的涨价之后,本周行情暂稳,当前市场价格处在相对高位,预计上方空间有限。山东地区行情震荡为主,未现明显上涨。

这一轮上涨第一个原因是库存低位,春季需求恢复后,窑炉检修仍在继续,库存低位推动了熟料和水泥行情的升温;第二个原因是需求的大面积恢复,华东地区4月份是需求旺季,六月份步入雨季后影响开工,因此在需求旺季行情上涨也是必然。第三个原因仍是熟料带动,熟料和水泥行情的相关性也在日渐增加,2017年冬季熟料一天暴跌170元/吨,给水泥市场泼了一盆冷水,水泥市场骤然降温,开春行情转好,熟料走货加快价格上行,也带动了水泥价格。

下游:2018年1-3月份,全国房地产开发投资21291亿元,同比名义增长10.4%;房地产开发企业房屋施工面积646556万平方米,同比增长1.5%;房屋新开工面积34615万平方米,增长9.7%;房屋竣工面积20709万平方米,下降10.1%;房地产开发企业土地购置面积3802万平方米,同比增长0.5%;土地成交价款1634亿元,增长20.3%;商品房销售面积30088万平方米,同比增长3.6%;商品房销售额25597亿元,增长10.4%;3月末,商品房待售面积57329万平方米,比2月末减少1138万平方米。

行业:4月19日建材指数为1054点,较昨日上升了3点,较周期内最高点1129点(2017-12-18)下降了6.64%,较2016年02月24日最低点714点上涨了47.62%。(注:周期指2011-12-01至今)

三.后市预测

据生意社预计,短期内华东地区水泥有望续涨,这波上行预计将会持续一段时间,但因为当前水泥同比价位仍偏高,预计上方空间有限。

打印本文

打印本文 关闭窗口

关闭窗口