行业结构调整和企业创新发展比经济效益更重要

来源: 发布时间:2019年02月21日

随着北方地区水泥企业陆续进入冬季错峰生产,转眼就是年终。在盘点2018年水泥行业业绩之时,行业不应为今年市场需求企稳而满足,企业也不应该为效益提升而窃喜,今年的行业效益大幅提升主要是企业自律停窑和国家环保督察双重因素的叠加结果。现实是,水泥行业的产能严重过剩现状没有根本改变,产业集中度和市场优化布局没有根本改变,行业自律和错峰生产愈发艰难,企业的创新发展与鼓励政策配套举步维艰。按照生态文明建设的要求,从行业绿色低碳可持续发展的角度,我们应该清醒地认识到,行业结构调整的变化和企业创新能力的提升比经济效益指标更重要。

一、稳定经济效益指标越发艰难

今年水泥行业将取得历史性的高利润指标,这主要得益于水泥需求市场的总体稳定,错峰生产政策的持续推行,大企业集团的市场主导作用,行业协会的自律协调监督,政府对环保改善的严厉督察。但今年这种利润指标在今后维持起来是艰难的,因为市场需求向下的不确定性在加大,整个泛东北、西北地区,西南和中部绝大部分地区的市场需求出现逐年下降;产能利用率也整体逐年下降,东南沿海与其它地区存在较大的剪刀叉;地方政府对“超低排放”、协同处置和企业供暖的豁免措施,有可能葬送水泥错峰生产政策;企业创新能力的提升还不足以显现出转型升级的效果。上述任何一项因素都会制约企业利润和行业效益的进一步提升。

二、推动行业结构调整时间紧迫

一个行业发展的可持续性主要决定于行业结构的不断优化和创新能力的持续提升。中国水泥行业用30年的时间,实现了由小型立窑为主到全部大型新型干法回转窑水泥生产的规模化发展,这是满足市场需求量的行业结构调整。同时,在量的增长过程中,也实现了行业技术结构调整,产品质量的提升。

现阶段,调整和完善水泥行业结构才能形成行业持续盈利能力。消减严重过剩产能、提高产业集中度、优化市场布局、提高企业创新发展能力、强化行业自律诚信这五项行业结构调整的主要指标,决定着水泥行业的可持续发展。

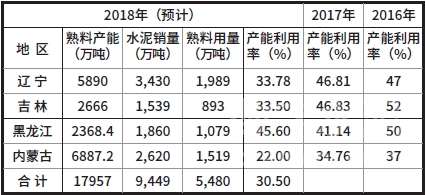

未来行业发展最大的风险在于市场需求的下降。以泛东北为例来分析:东北三省及内蒙古地区水泥行业的水泥熟料产能利用率已经连续三年持续下滑,从2017年开始,四省区的熟料产能利用率数据已跌入企业技经中的风险控制平衡点以下,也就说,整个行业在产品需求下降的情况下,提高产品价格也不能改变行业亏损的局面。

东北三省及内蒙古地区2016-2018年水泥熟料产能利用率

泛东北水泥行业今天的困境,谁能说不是其他地区未来也会遭遇到的处境呢?因此,尽快探索市场化的去产能方法,加快省区级市场整合的产业集中度提升和市场优化布局,大企业集团带头推进产业链协同发展,强化省级水泥协会组织建设和行业自律诚信是水泥行业眼前和未来五年最紧迫的任务。

三、提升企业创新能力需要务实

首先是企业的技术创新和管理创新。

创新能力的提升需要有投入,需要创新人才队伍建设。企业能效和环保的创新在于持续的推广应用节能减排新技术,智能化和大数据是管理水泥提升的重要手段。工信部推出的《绿色工厂评价通则》标准能较为科学地评价水泥工厂,希望更多的水泥企业参照执行,用《绿色工厂评价通则》作为企业技术创新和管理创新的抓手。

其次是水泥企业产业链协同创新。

随着政策和市场的变化,水泥企业要增加水泥窑的功能拓展业务,增加固废处置能力,创造新的盈利业务。大企业集团要探索水泥企业上下游产业链所涉足的业务,建设以水泥窑为中心的绿色生态产业园,为地方经济发展打造传统制造业的新旧动能转换发展模式。

再次是要防范企业债务的金融风险。

按照合理产能利用率分析,现有4亿吨过剩熟料产能,基本长年停窑;有3.8亿吨水泥粉磨过剩产能,年运转率低于20%。这些僵尸生产线都是无效产能,其形成的企业无效资产和债务,如果去产能去杠杆不利,就会出现企业债务风险,从而影响国家金融风险。除了海螺水泥和部分优质企业资产回报率较好外,大多数企业债务负担还较重。利用减量置换政策和建立去产能专项基金,尽快妥善处理企业无效资产也是一种创新能力。

四、建立行业先进文化必须自信

实践证明,产能严重过剩的传统制造业在50-70%的低产能利用率情况下,通过行业自律,主动降库存,调节市场需求动态平衡,绝大多数企业也能取得好的效益回报,这使水泥企业从行业自律中看到了希望。水泥行业自律诚信共赢中最响亮的口号就是“行业利益大于企业利益”,这就是一种在竞争环境中的合作共赢的行业先进文化,就是一种大企业集团在市场主导中的责任担当的先进文化,坚定行业文化自信是水泥行业可持续发展的基本理念。

行业文化根本上就是绝大多数企业领导人先进思想的集中体现,而行业中少数灵魂人物的大企业领导者直接影响着行业的发展趋势。水泥行业是幸运的,那些有责任担当的企业领导人,在行业C12+3圆桌会议上,在各区域市场自律行为中,在大集团管理理念的交流中,是他们在弘扬行业的先进文化。“水泥人生”会镌刻出他们人生的风采,行业发展史会记载他们的贡献业绩。

今年7月, 我们发布了中国水泥协会团体标准《中国水泥企业社会责任准则》、《中国水泥行业社会责任报告编写指南》、《中国水泥企业社会责任评价指标体系》,希望更多的水泥企业按照水泥行业的CSR标准编制年度报告,这也是行业先进文化的组成部分。

2019年,水泥行业必须把行业结构调整和企业创新发展作为核心,坚持生态文明建设的理念,履行打赢蓝天保卫战的行业责任,认真总结错峰生产、行业自律、产能置换、平台建设的经验,积极应对市场变化,努力实现水泥行业稳增长、调结构、强自律、增效益的大好局面。

打印本文

打印本文 关闭窗口

关闭窗口