为什么我们对水泥行业更乐观了?

当前国内卫生事件逐步得控,然而海外仍较严峻,中金宏观组认为在外需可能短期受到较大影响的背景下,对地产、新基建等板块的政策支持有望强化。全年来看,我们预期在需求端受逆周期调节+高节奏赶工支撑的背景下,全年水泥需求有望增5%,行业盈利有望实现温和增长,区域亮点则有望多点开花。

外需受影响承压,水泥充分受益于政策积极支持“纯内需”

卫生事件冲击下,1~2月内需、外需经济指标受影响均较为显著;中金宏观组预期工业生产三月底或可恢复到正常水平的80%左右;但由于2月下旬以来,事件在海外的扩散有所加快,且存在进一步发展可能性,中金宏观组认为中国经济面临外需可能突然锐减的风险,因此中国政策可能更加积极地支持“纯内需”板块,如房地产产业链、部分新基建及消费等。我们认为在积极的逆周期调节政策下,水泥作为典型“纯内需”板块,需求将充分受益,板块估值亦有望受到明显提振。我们上调2020年全国水泥需求增速预期至4~5%(vs. 原预期2%)。

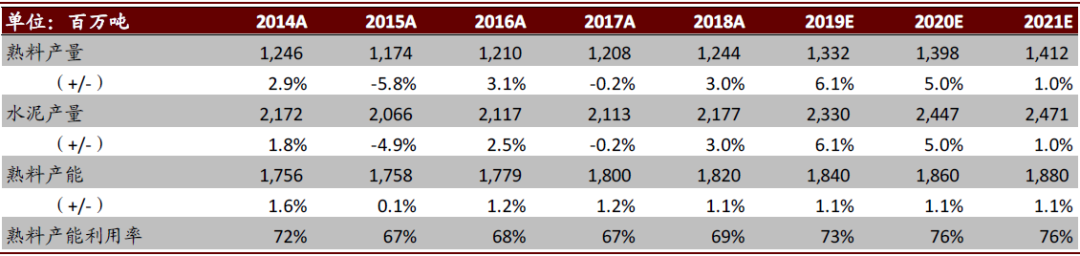

图表: 水泥供需平衡表

资料来源:国家统计局,中金公司研究部

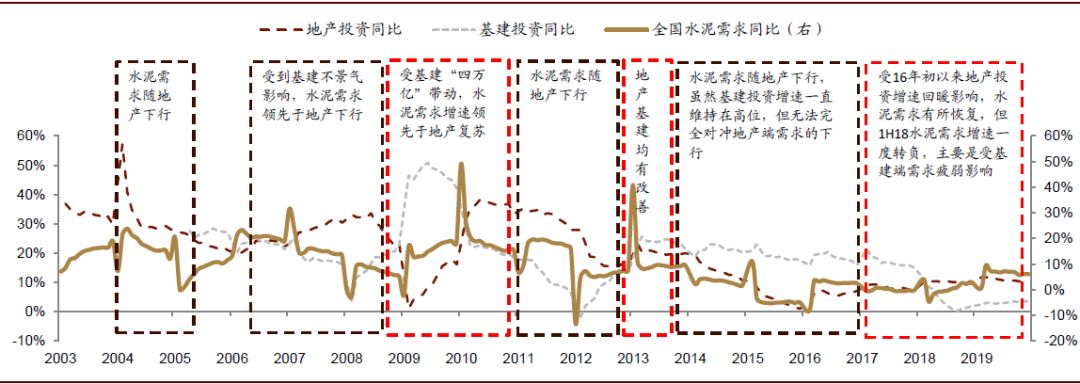

图表: 全国水泥需求vs.地产、基建投资情况

资料来源:国家统计局,万得资讯,中金公司研究部

逆境中水泥市场赢得较好开局:协同助稳价,需求虽延后,旺季已可期

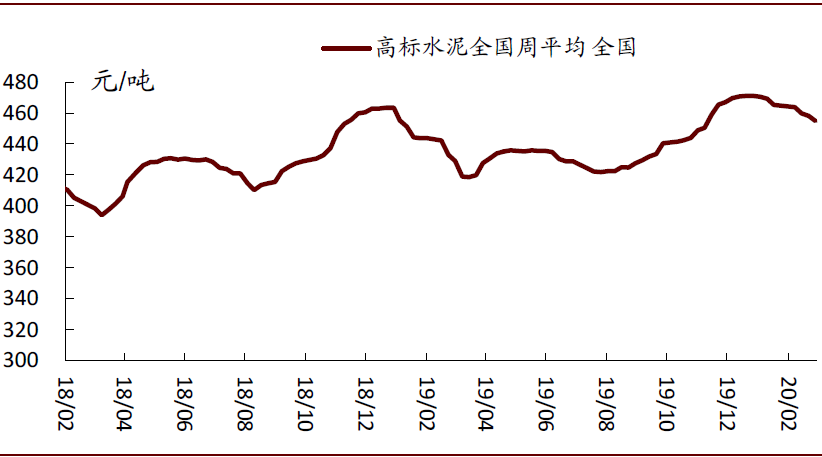

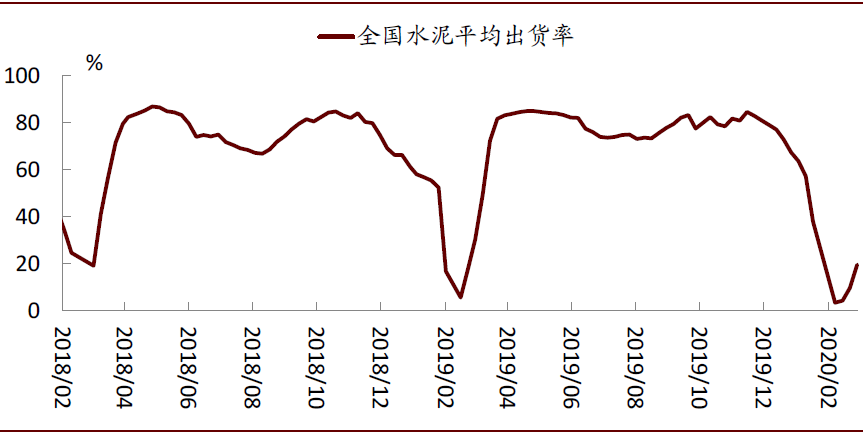

我们观察到,此次事件期间,成熟的区域协同成为了价格“减振器”,价格回调幅度可控。我们认为,事件对水泥市场的影响更多表现在需求的延迟上,但伴随着事件影响的消退和复工条件改善,上周长三角、两广、西南等多地区域市场复苏信号强化,显示全国水泥市场完整旺季已然可期。后续随着需求进一步恢复,我们预计水泥龙头有望在上半年旺季弥补期间的量价损失。

图表: 期间价格显现一定韧性,回调幅度可控

资料来源:数字水泥网,中金公司研究部

图表: 全国水泥出货率复苏信号强化

资料来源:数字水泥网,中金公司研究部

逆周期调节+高节奏赶工,水泥景气有望超预期

未来在潜在刺激经济政策和赶工行情的双重驱动下,我们认为2020年水泥行业盈利有望温和上涨(而非如市场此前预期的同比略降)。同时,我们认为卫生风险影响下,由于产能置换项目工期或出现延后、以及2020年2-4季度全国水泥供需面有望持续处于趋紧状态,产能置换的全年影响或被进一步削弱,进一步利好供需面。我们预计水泥龙头业绩有望全面超出市场此前预期。

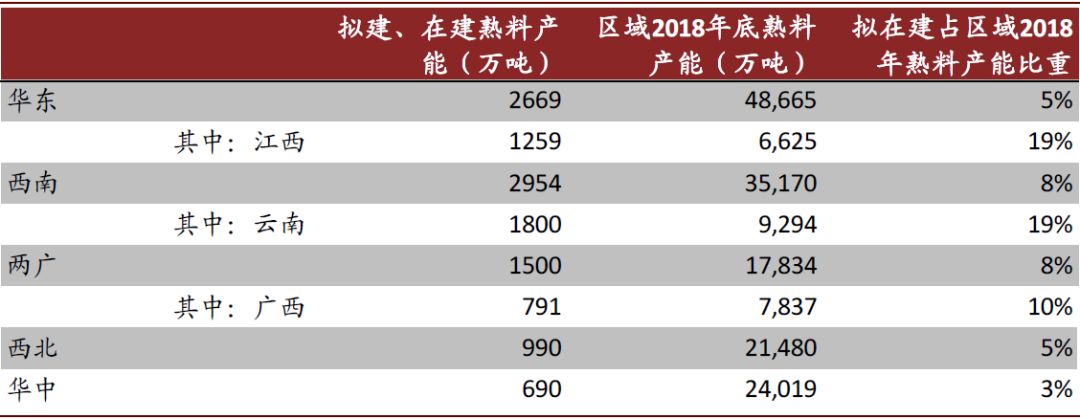

图表: 各区域拟建、在建熟料规模情况

注:图中江西、云南、两广拟在建产能使用了水泥协会的统计,其他拟在建产能规模使用的是我们的统计。

区域亮点多点开花

分区域来看,我们预计各区域的需求启动、提价节奏有一定分化,但区域市场全年景气均有望向上,看好优质区域龙头:

1)华东区域:我们认为,华东区域当前市场集中度高(CR5近80%),大企业协同基础较为坚实,成功经历了近几年淡季、黑天鹅事件期间需求波动的考验;特别是长三角基本不受产能置换带来的新增产能影响。我们预期2020年区域重点工程充裕,需求有望进一步受益于逆周期调节政策,供需面在高景气基础上仍有望进一步改善;

2)中南区域:我们预计由于受上半年华中封城/华南雨季影响,2H20赶工节奏或更加紧迫,利好行业供需面;

3)华北、西北区域:我们认为华北有望维系正常市场启动节奏,全年景气向好。我们预期,到采暖季结束的3月中旬,事件带来的交通、施工限制有望较当前明显减弱,区域市场有望进入正常的启动节奏,在较高的区域集中度下淡旺季价格亦有望平稳过渡。展望全年,我们预计京津冀需求有望受益于雄安新区建设和京津冀一体化,供给端受到的新增熟料产能压力很小,有利于区域维持供需紧平衡。

我们认为,受益于其漫长的淡季限产(较华北地区更长),西北区域有望成为全国受影响最小的区域。西北熟料库容比稳定在较低水平,价格也稳定在高位。我们预计,3月中下旬区域需求启动后,区域价格有望维持坚挺,不受短期带来的高库位拖累。全年来看,我们认为区域重点工程较为充裕,景气有望进一步向好;

4)西南区域:当前西南是全国需求恢复最快的区域,其中云南在需求恢复强势+3~5月启动限产+置换线投产进度受影响的背景下,我们预期全年景气有超预期空间。

风险

积极政策不及预期,淡旺季转换期间价格降幅超预期。

打印本文

打印本文 关闭窗口

关闭窗口