数字水泥李筱:西北水泥市场有压力但依然风光

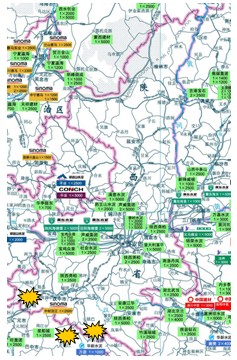

陕西

陕西

2008-2009年陕西水泥市场可谓风光无限,水泥价格遥遥领先国内其他省份,平均成交价在400元/吨。但好景不长,2010年年底价格行情开始掉头向下,至2011年3月,以西安市场为例P•O 42.5市场价格310元/吨,P•C 32.5 280元/吨,较高位时下跌100元/吨。可以说已进入全国水泥价格低价区。价格下跌的原因,一是新增生产线过于集中;二是限电时间较短,并没有将水泥价格稳住。

省内不同区域价格略有差异。陕北榆林、延安P•O 42.5市场价格400元/吨,主要是陕北地区没有大型石灰石矿山,但山西的水泥企业也开始瞄准陕北市场。

陕南汉中市主要是民用市场,以P•C 32.5水泥为主,价格在 300元/吨,P•O 42.5水泥用量不大,市场价格360元/吨;2010年在汉中市和勉县投了两条2500 t/d 线,今年在汉中西乡县将再投一条2500 t/d 线。汉中市的西南方四川省广元海螺,投产、在建5000 t/d 线各一条,汉中市也是其目标市场,感到市场有压力。

甘肃

甘肃

甘肃水泥市场量价齐升,兰州水泥市场价格P•O 42.5市场价格440元/吨,P•C 32.5 420元/吨;一直比较稳定,主要得益于中材旗下祁连山在市场上发挥主导作用。

甘肃的市场拉动主要来自国家重点工程,兰新线的建设将拉动陇西沿线的水泥需求,兰州至宝鸡的高铁建设有可能会受到影响推迟进度,这将对该区域的水泥市场需求产生影响。

平凉、天水、南陇三市一线,2009 年6月份,国家正式发布《关中--天水经济区发展规划》,经济发展加速拉动,拉动了水泥市场,2009、2010两年投产6条线,在建4条线,由于产能投放过于集中,价格由高走低,这些地区价格现在低于400元/吨,是甘肃的低价区,加之与陕西宝鸡紧邻,宝鸡的水泥向西推进,市场竞争日趋激烈。

青海

青海区域封闭,市场容量不大,开发西部,青海经济逐步启动,市场表现不错。青海幅员辽阔,水泥呈传递推进,西宁的水泥运向格尔木,格尔木水泥运向拉萨。

西宁市P•O 42.5、 P•C 32.5 水泥价格都在400元/吨以上。

青海省水泥产地主要集中在西宁市和海东区,中材集团、金圆产能居前,青海水泥是本地老牌企业,两条小规模生产线,盐湖钾肥在建两条生产线。在建生产线产能和已投产产能相当,近600万吨。

宁夏

宁夏市场已开始启动,银川P•O 42.5市场价格360~370元/吨,P•C 32.5 320元/吨;宁夏是中材集团的主要市场区域,10条生产线,熟料产能700万吨,占全区60%,第二家是瀛海建材,三条小规模生产线,在银川永宁县建一条5000 t/d生产线。

市场感觉今年启动慢,有观望情绪,一是房地产政策对市场的影响,二是财政政策有紧缩迹象,所以市场推动较以往慢。

新疆

新疆

新疆市场还处在淡季,乌鲁木齐市场上以P•C 32.5水泥是为主,价格 380~390元/吨,P•O 42.5市场价格480~490元/吨,新疆市场价格稳定。

前一段进军新疆水泥市场的鼓号热火朝天,现在趋稳。业内山水进入喀什,但后续推进不快;红狮进入阿克苏;尧柏进入和田;湖北金龙进入伊犁。中材旗下的天山是新疆的最大企业,遍布全疆,熟料产能近1,000万吨,在建3条线,规模都在3000 t/d以上;青松建化熟料产能600万吨排在第二。

目前在建生产线很多,建设速度也很快。预计今年下半年明年上半年会投产较多产能,新疆的市场处于建设高潮,是第一个放开新线审批的地区。

打印本文

打印本文 关闭窗口

关闭窗口