中国水泥协会关于云南省水泥工业发展政策建议的函

摘要:当前我国水泥工业发展过程中存在的主要问题是产能过剩问题、结构调整问题、集中度低的问题。云南省作为区域市场同样不例外,不存在产能不足问题。建议云南的水泥工业发展政策应该围绕这三个问题开展工作,加速淘汰落后,通过兼并重组提升行业集中度,引导行业健康有序发展。

一、2014年云南省水泥工业基本情况

2014年底,云南省共有水泥企业227户,水泥生产能力为1.6亿吨,熟料总产能为9147万吨,其中新型干法熟料生产能力为8127万吨。新型干法比重89%。

2014年云南省共生产水泥9492.64万吨,同比增长5.4%,水泥产能发挥率59.14%。实际生产熟料6474.59万吨,同比增长3.9%(其中新型干法熟料5367.83万吨,同比下降 2.3%),熟料产能发挥率仅70.77%(其中新型干法熟料产能发挥率66.05%);

2014年云南省水泥全行业仅实现利润7亿元,同比2013年下降了37%。

二、云南省水泥工业存在问题

1、产能过剩问题突出,导致水泥行业效益低下

近年来,云南产能增长迅速,2014年一年就新增新型干法熟料生产线11条,新增熟料产能1200万吨,新增规模居全国第二位。截止到2014年,云南累计水泥熟料产能超过9000万吨,位居全国第6位(2013年云南在全国经济总量排名第24位),2014年云南新干熟料产能发挥率66%,远落后于全国72%的平均水平。运转率低下,产能过剩问题突出。

产能过剩导致云南水泥工业行业效益低下,区域过度竞争,多数企业亏损,企业亏损面接近50%。利润率是最能反映该行业的赢利能力指标,云南省2014年利润率仅为2.65%,与全国31个省份比较,排名倒数第5位。

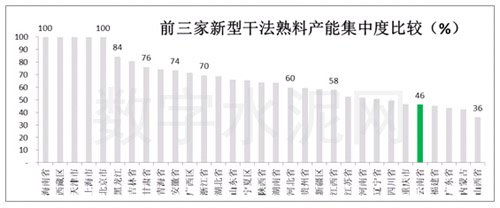

2、产能集中度低,市场竞争无序

云南水泥企业产能集中度明显较低,省内前三家熟料产能集中度为46%,与全国其他省份相比较,差距明显,排名全国倒数第5位。造成大企业集团对区域市场影响有限,协调市场的话语权不够,同时企业主体数量过多(全国熟料企业数最多的省份)导致多年来存在缺乏理性的无序竞争的情况发生。导致云南水泥工业的经济效益一直低于全国行业的平均水平的重要原因。

3、政府主管部门和部分企业依旧有上项目冲动

这几年,国内大企业响应国家号召做大做强,提升行业集中度为目标,加大了兼并重组力度,使得许多私营企业业主,从中获得较高的收益和富裕资金后,又重操旧业,换地建设新项目(低水平重复建设),使得行业兼并重组做大做强的宗旨就落空了,不断加剧产能过剩和市场无序竞争局面。

三、对云南省水泥工业发展的政策建议

1、停止新增产能项目,严格执行“产能等量或减量置换”政策。

未来云南需求增长空间非常有限,随着我国经济发展步入新常态。经济发展从高速增长转向中高速增长,考虑云南地处西部地区,是“一带一路”战略重点发展地区之一等因素。投资增长和水泥需求增长也许会快于全国平均水平。根据云南省建材“十二五规划”中预测水泥需求量的增长率是按13%(或15%)计算的, 2015年水泥需求10660.12(或11638.03)万吨。不用任何新线建设,把现有产能发挥率提高,就足以满足预测的需求了。同时参照人口密度高于云南的四川省,四川省消费水泥熟料最高值在8500万吨(水泥1.45亿吨),现有能力也同样完全满足。何况到目前云南还有超过1000万吨的熟料产能仍然在新建,预计到2015年底累计熟料产能将突破1亿吨,远远超出未来市场需求。

因此,建议政府主管部门应从行业发展和企业能否有盈利空间的角度考虑,认真贯彻国务院2013年41号文件精神,坚决遏制新增产能。并严格执行“产能等量或减量置换”政策。“十二五”内停止核准云南新增产能项目。把行业管理的重点放在结构调整、转型升级、发挥好现有产能、提高经济效益上,而不是一味的热衷于项目核准。

2、要加速淘汰落后产能

云南省尚存在超过年产1000万吨的立窑等落后产能,下一步应加速淘汰这些产能的同时,应通过能源审计、环保监测、质量管理、安全生产监督等多管齐下,对单位能源消耗达不到国家限额标准的企业、环境污染排放指标不达标的企业、产品质量低下的企业、发生重大生产安全事故或生产中存在较大安全隐患的企业,限期改造,仍不达标的列为淘汰对象,取消生产许可证或实行差别电价、加大污染物排放收费,使其退出市场。

3、推进云南水泥兼并重组

国务院2014年下发了《国务院关于进一步优化企业兼并重组市场环境的意见》,对兼并重组给予了更大的政策支持。建议云南省政府为促进省里水泥行业健康发展出台推进水泥企业兼并重组的地方优惠政策,将企业兼并重组的投资纳入地方招商引资的考核指标。提升集中度争取2~3年内,前5家大水泥企业集团在省内的熟料产能集中度提升到70%以上。

结论:当前我国水泥工业发展过程中存在的主要问题是产能过剩问题、结构调整问题、集中度低的问题。云南省作为区域市场同样不例外,不存在产能不足问题。建议云南的水泥工业发展政策应该围绕这三个问题开展工作,加速淘汰落后,通过兼并重组提升行业集中度,引导行业健康有序发展。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料