观点整理:水泥从“修复”到“进攻”

摘要:7.17国家统计局公布6月以及上半年经济数据,需求的持续性超出了我们的预期,同时我们观察到淡季供给边际上继续收紧(库位低于往年),这意味着下半年旺季水泥价格还有较好的向上弹性,今年不是水泥行业的盈利高点,高点还在明年。

本轮周期行情始于6月底,我们当时的观点倾向于估值修复的逻辑(金融监管悲观预期修复、周期相对PE、PB低位),认为行情有10-20%的向上空间。

7.17国家统计局公布6月以及上半年经济数据,需求的持续性超出了我们的预期,同时我们观察到淡季供给边际上继续收紧(库位低于往年),这意味着下半年旺季水泥价格还有较好的向上弹性,今年不是水泥行业的盈利高点,高点还在明年。

从估值角度,在经济L底背景下供给侧改革的推进使得行业供需关系有望长期平衡,水泥的盈利(ROE)较难出现如历史上大幅波动的现象,资产的定价从产品价格切换到利润,且盈利的相对稳定性可以给予适当的估值溢价。

因此,当前时点我们调整观点:水泥行情从“修复”切换到“进攻”,可贯穿下半年。

1.需求具有很强的持续性:

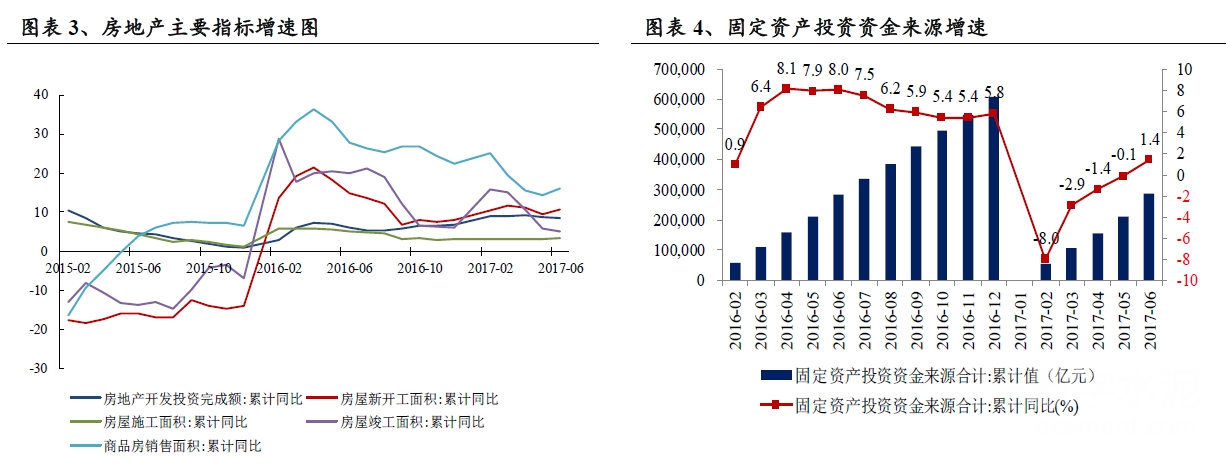

国内二季度宏观经济数据好于预期,尤其是6月地产数据表现靓丽。商品房销售、土地购置和房屋新开工面积增速均有明显上升。1-6月全国房地产投资、销售面积、新开工面积和施工面积同比分别增长8.5%、16.1%、10.6%、3.4%,与前值相比分别变动-0.3、1.8、1.1、0.3个百分点。基建投资增速在6月也出现了反弹,1-6月全国基础设施投资74509亿元,同比增长16.8%,较前值加快0.2个百分点。其他发电量、铁路运输等多项高频数据也反映上半年经济表现不差,且三季度甚至四季度均有较强的支撑力。

2.供给边际继续收缩:夏天淡季错峰省份在增加

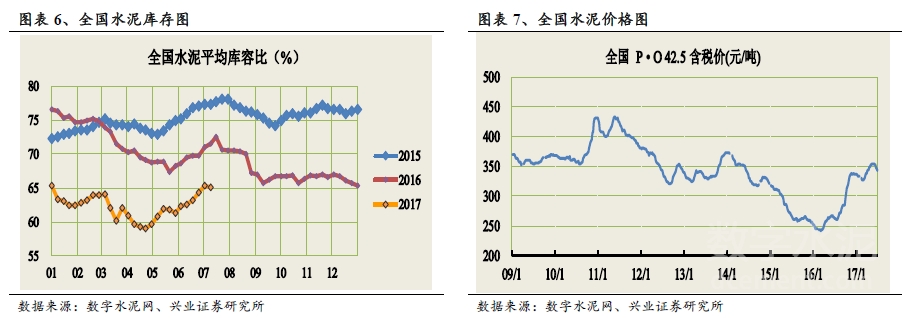

1)产量有效控制,库存同比处低位:夏季各地错峰生产计划不断落地,目前北方和南方较多区域已经实施停窑,错峰省份数量同比去年翻倍。协同控产有效执行下目前全国平均库位65%,较去年同期低10个百分点。

注:红色为今年新增省份

2)水泥价格仍有向上空间:当前全国散装高标号水泥均价约为341元/吨,尽管同比去年有较大幅度提升,但从历史上来看仍处中枢偏上位置。当前价格水平与2013年平台位置相近,但上望10年、11年410元/吨的历史高点仍有70元的空间。

3)去产能工作小组成立,行业中期供给侧改革迎来强心剂。中国水泥协会决定于7月25日-27日在安徽芜湖召开“”水泥行业去产能强自律增效益促进大会暨中国水泥协会七届六次理事会议”,会议将发布《水泥行业去产能行动计划(2017-2020年)》。按照水泥供给侧改革目标,到“十三五”末期,水泥行业产能利用率将从现阶段的68%达到80%左右,依此计算行业整体产能去化将在5亿吨左右,各地也出台了相应的去产能规模计划,预计会上在遏制新增产能、清理违章建设项目、推进错峰生产等方面将有更清晰的计划出台。

3.行业对比:虽背后驱动力不同,但两轮价格上升基本同步。

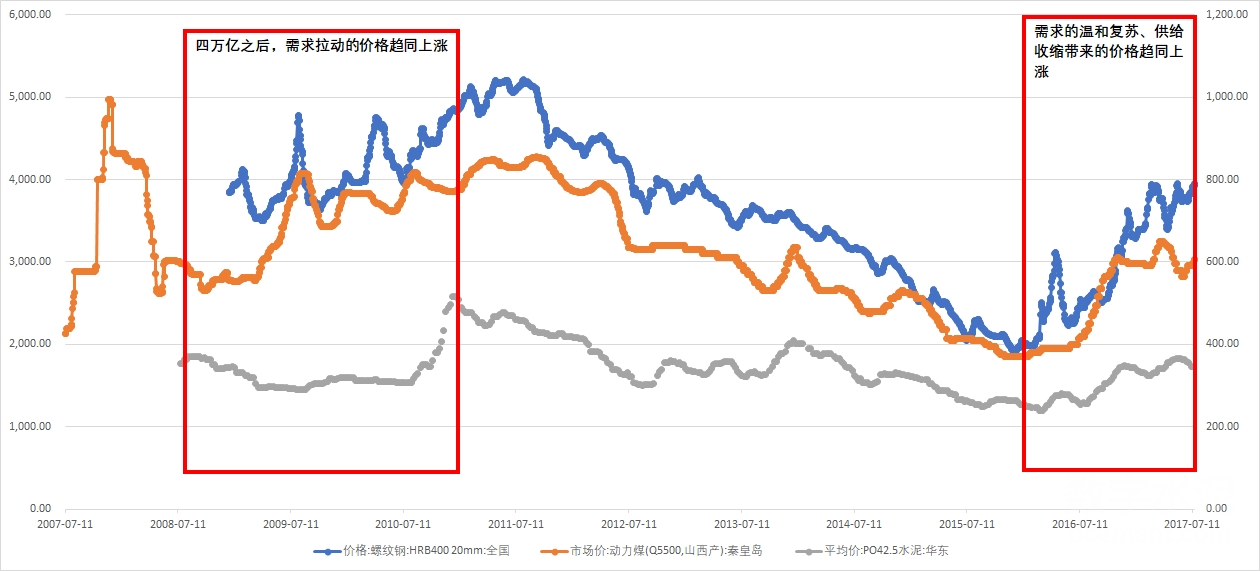

历史上看,钢铁、煤炭、水泥三者价格向上走势具有较高同步性。

09-11年随着4万亿投放国内经济快速上行,尽管水泥价格启动略晚于钢铁、煤炭,但这主要因水泥有明显的淡旺季,6-8月为淡季,到了10年8月以后水泥价格出现了剧烈的上涨,整体看09-11年三者价格上涨具有很强的同步性。这轮价格上升的驱动力是4万亿带来的需求的急剧放大。

16年下半年以来,煤炭、钢铁、水泥的价格走势也表现出了同步性,但这一轮的驱动力是供给侧改革叠加需求的温和复苏。

尽管这两轮趋同因素有所不同,但基于两个判断我们认为未来三者价格仍将同步:1)煤炭是水泥的重要成本之一;2)水泥的价格协同从趋势判断目前仍在向上,从影响价格的供需角度看,价格协同和钢铁、煤炭的去产能一致。

周期品价格的同步,意味着三个行业的盈利水平具有同步性。

因此,当前时点,基于对下半年经济不差的判断、供给边际的确定性收缩,我们判断水泥盈利还未到高点,水泥行情从“修复”到“进攻”,建议投资者积极做多。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。