周观点:怎么看今年的水泥需求和价格?

怎么看今年的需求和价格?

上周水泥淡季价格继续回落,符合淡季表现。6月份行业统计数据披露后,很多人都比较困惑,上半年水泥产量增速只有0.36%(6月份单月增速-0.95%),需求并不好(把产量增速当作需求指标),为什么上半年水泥价格比较坚挺?

我们从以下几个角度来看待这个问题。

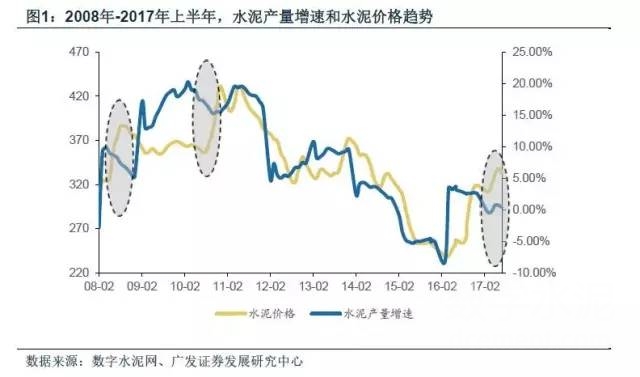

首先,从2008年-2017年上半年,水泥产量增速和水泥价格趋势大部分时间都保持一致,有过三次水泥量价出现了较明显的背离,一次是2008年下半年,一次是2010年4季度,一次是今年上半年;2008年下半年经济短暂受到金融危机影响,但西北地区水泥需求很好,价格持续上行,带动水泥均价上涨;2010年4季度水泥产量受到拉闸限电影响,由于供给受限导致水泥价格大涨。绝大部分时候需求决定价格方向。

其次,自2008年以来,水泥产量增速逐步下台阶(2009-2011,2012-2013,2015-2017),但是水泥价格并没有随之逐步下台阶,目前水泥价格已接近2013-2014年周期高点水平,同时水泥公司的盈利也没有随之下台阶。需求随着决定方向(正相关关系),但价格弹性并不只受需求影响,供给也会影响价格,价格波动和需求波动并不存在线性正相关关系(需求弹性变弱并不代表价格弹性变弱)。

再次,看今年上半年,我们认为需求保持平稳态势,从两个方面可以验证这个问题,一是水泥库存(库容比),今年库容比一直处于过去几年以来较低水平,二是水泥产量需要考虑供给的因素,从上半年分省数据来看,水泥产量排名末几位都有其特殊性——京津冀由于环保因素使得供给需求都受到制约,甘肃由于反腐因素需求受到制约,接下来就是东三省需求延续不好,如果剔除这几个影响,实际情况并没有下降多少,而且1-2月份数据低还受到北方十五省错峰停产影响。看今年下半年,由于今年房地产销售超预期,使得房地产投资和开工数据也坚挺,而且不排除下半年房地产投资或开工出现超预期表现,基建方面由于接下来财政去杠杆,会存在一定下行压力,整体来看下半年需求仍有支撑;供给端下半年环保因素仍将带来制约;综合来看,下半年尤其是3季度行业基本面仍有值得期待的因素。

基本面变化:水泥价格淡季小幅回落

水泥:上周全国水泥市场价格环比继续回落,幅度0.54%。价格下跌区域主要集中在江西、湖南和云南等地,下调10-20元/吨;暂无上涨区域。7月底,受高温天气影响,下游需求整体依然疲软,企业发货量仅在正常的6-8成,库存环比继续上升,受此影响局部分地区水泥价格继续下行。维持前期判断,进入8月份后,随着天气状况好转和企业开展行业自律措施推动下,水泥价格方能企稳并回升。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。