点评|冀东水泥:整合效益凸显,业绩持续改善

摘要:随着水泥市场的回暖,公司开始扭亏为盈,效益开始显现。后续公司的业绩弹性主要关注需求端的释放情况,以及成本端煤炭的价格涨幅,公司将中长期受益于整合效应。

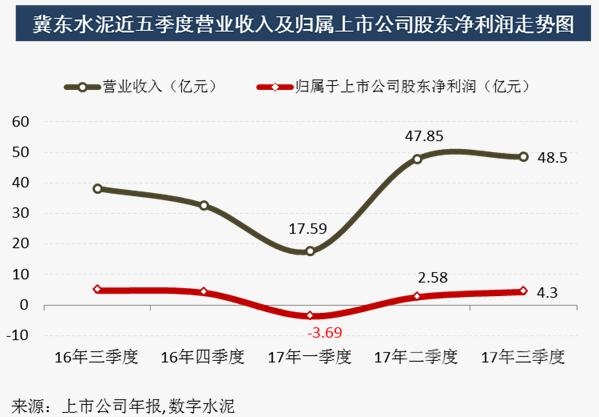

2017年10月24号,冀东水泥披露了其2017年公司三季报,数据显示,2017年三季度公司实现营业收入48.50亿元,同比增长27.07%,年初至报告期末实现营收113.93亿元,同比增长25.53%,金隅冀东整合效益凸显,对公司业绩改善显著。三季度归属于上市公司股东净利润4.30亿元,同比减少9.56%,年初至今净利润3.19亿元,同比大增170.57%,随着水泥市场的回暖,公司开始扭亏为盈,效益开始显现。下图为冀东水泥近五个季度的营收和净利润曲线图,图中可以明显看出业绩增长拐点显现,公司的业绩自一季度以来有所改善。

报告期内,公司主要经营产品为水泥和熟料,前三季度公司共销售水泥熟料4563万吨,同比减少13%,三季度销售水泥熟料1911万吨,同比减少3.9%,三季度销售占比41.88%,水泥产品毛利率为30.10%,环比略有下降,但仍保持高位。报告期内营收与净利润增减幅度不同向主要由以下因素导致:1.收入方面虽然华北、东北等地区三季度需求有所下降,但公司受益于合并后区域龙头地位,市占率回升,且受大气污染防治影响,产能过剩矛盾得到缓解,市场竞争环境得到改善,吨水泥价格大幅提升。以华北地区为例,三季度42.5标号水泥均价364元,同比增长35%,环比仅下降2.3%,就公司而言,三季度吨水泥毛利77元,同比增长28.33%,价格的提升抵消了需求下降的不利影响,对公司的营收改善显著。2.随着供给侧改革的进行,环境治理力度加大,煤炭、原材料及运输等成本上升。回顾中报数据,公司单位水泥成本为176.5元/吨,同比增长41.5%,同时就三季度来看,三费支出约为51.4元,同比增长21.80%,总的来说,成本及三费支出上升也较为显著,所以在营收大幅增长的情况下,公司的净利润略有下降。3.环保督查和政策指引使得水泥行业进入加速洗牌期,区域龙头企业将进一步迎来政策红利,最直接的体现就是价格的回升和集中度的提高。

随着错峰生产的推进以及落后淘汰产能的出清,预计区域水泥价格依旧景气,中长期来看,京津冀以及雄安新区基础建设带动需求的增长,在淡季不淡的局面下,公司的业绩持续向好,后续公司的业绩弹性主要关注需求端的释放情况,以及成本端煤炭的价格涨幅,公司将中长期受益于整合效应。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。