两部门发布关于水泥、熟料等资源综合利用增值税政策的公告

摘要:自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。

日前,根据财政部、税务总局发布关于资源综合利用增值税政策的公告显示,自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。纳税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。公告全文如下:

财政部 税务总局公告2019年第90号

经研究,现将磷石膏资源综合利用等增值税政策公告如下:

一、自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。

本公告所称磷石膏资源综合利用产品,包括墙板、砂浆、砌块、水泥添加剂、建筑石膏、α型高强石膏、Ⅱ型无水石膏、嵌缝石膏、粘结石膏、现浇混凝土空心结构用石膏模盒、抹灰石膏、机械喷涂抹灰石膏、土壤调理剂、喷筑墙体石膏、装饰石膏材料、磷石膏制硫酸,且产品原料40%以上来自磷石膏。

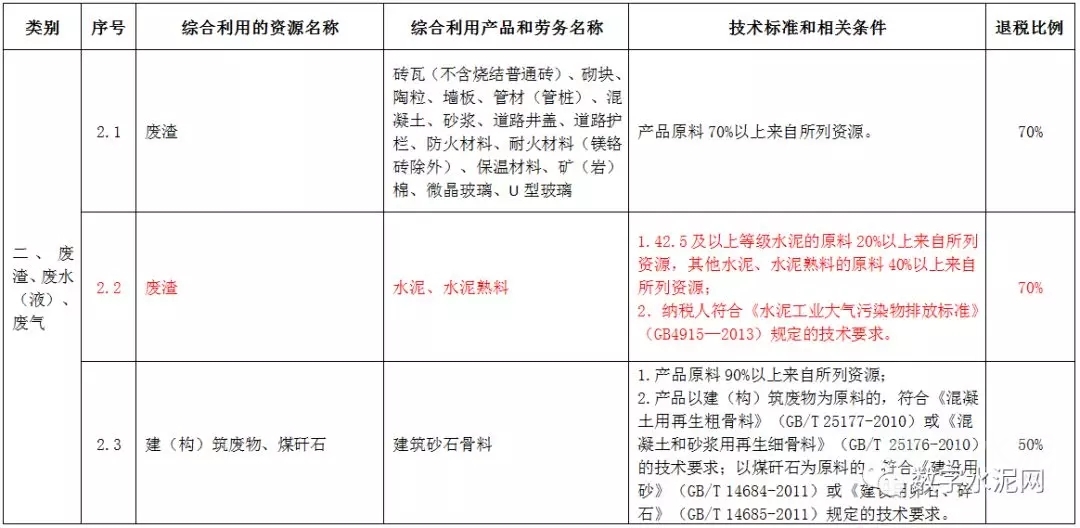

纳税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。

纳税人适用磷石膏资源综合利用增值税即征即退政策的其他有关事项,按照财税〔2015〕78号文件执行。

二、自2019年9月1日起,将财税〔2015〕78号文件附件《资源综合利用产品和劳务增值税优惠目录》3.12“废玻璃”项目退税比例调整为70%。

三、《财政部 国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号,以下称财税〔2015〕73号文件)第二条第一项和财税〔2015〕78号文件第二条第二项中,“《产业结构调整指导目录》中的禁止类、限制类项目”修改为“《产业结构调整指导目录》中的淘汰类、限制类项目”。

四、财税〔2015〕73号文件第二条第二项和财税〔2015〕78号文件第二条第三项中“高污染、高环境风险”产品,是指在《环境保护综合名录》中标注特性为“GHW/GHF”的产品,但纳税人生产销售的资源综合利用产品满足“GHW/GHF”例外条款规定的技术和条件的除外。

特此公告。

财政部 税务总局

2019年10月24日

资源综合利用产品和劳务增值税优惠目录

备注:

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。