刘作毅:小区域,大市场

记小区域市场控制典范——地方民营企业尧柏(西部)水泥

这几年国内超大型水泥企业大展辉煌,跨区域的扩张、每每得手的收购,水泥产能迅速向大企业集团集结。而我们看到两年前还是一家地处西部、名不见经传的地方民营企业 ―― 尧柏水泥(在香港股市上称为西部水泥)在悄然崛起,2010年成功实现从英国伦敦证券交易所AIM市场转战香港联合证券交易所主板挂牌上市,2011年水泥产量、产能规模均居全国前20位。

尧柏是一家地方民营企业,从偏安一隅,做到今天如此一片天地,更是实实在在。纵观尧柏水泥的发展历程,给水泥同行以启示,水泥是区域性产业,在那么多显赫一时的地方龙头在这10年的国家经济发展大潮中纷纷倒下的大潮中,尧柏是靠什么崛起的,很值得回味与总结。

早在2009年数字水泥对陕西水泥市场历时7天的全面调研过程中,尧柏水泥市场超前的布局就给我们留下了深刻印象,在笔者撰写的《陕西水泥市场 这边风景无限》中是这样对尧柏水泥进行描述的“战略思路非常清晰,一气呵成,极具大将风范”。我们立刻通过尧柏水泥王总,希望能够有幸和掌门人――张继民董事长交流。张董在百忙之中抽出20分钟会见我们,就是这短短的20分钟让数字水泥持续跟踪尧柏水泥到今日。

可以说,张董事长有他独特的视野,抓住了三个关键点:

时间:水泥是最为典型周期性产业,上升、下滑都有机会,尧柏把握住了;

区域:区域是水泥产业基本特征,如何控制区域市场,张董事长先知先觉,从起家到扩张一直遵循此原则,不为一时一事所动,从控制小区域逐渐做大,是尧柏水泥成功的精髓;

资金:资金是企业生存命脉,对民营企业来说更是尤为重要,尧柏在实业和资本市场是两路并进,先后在英国、香港两地上市;在国家经济发展高潮中,先是抓住机会超前投入,在后期市场大潮中获益颇丰。在该用钱的地方、时间毫不犹豫地投入,在该挣钱的时候毫不含糊地获取。

三个关键词,尧柏都把握住了,这就是尧柏当今的写照,落实在一点,就是对区域市场的控制。一切都已过去,水泥产业面临新的挑战与机遇,尧柏从来没有退缩,机遇可遇不可得,挑战要有实力和胆略。

一、发展历程:尧柏水泥“三级跳”

尧柏水泥的前身 —— 蒲城县罕井镇水泥厂,是一家集体所有制企业。1990年12月,张继民临危受命担任厂长,当时已累计亏损78万元,是一个仅能生产325#水泥、年生产不足万吨、产值不上百万元的立窑小厂。2000年后,在张继民的引领下,启动了尧柏水泥的发展之路:

起步价段:2000年至2006年是尧柏水泥的起步阶段,公司经过股份制改造,兼并当地两个国有企业,在渭南蒲城建设新型干法生产线并进一步进行区域扩张,抢占西安市场。同时开辟了融资渠道,2006年在英国伦敦证券交易所AIM市场上市。

快速发展:2007年至2010年是尧柏水泥的快速发展阶段,选择陕南作为核心市场,建设六条线,收购两条线,奠定了在陕西的水泥龙头位置。2010年在香港联合交易所主板成功挂牌上市,拓宽了融资渠道。尧柏水泥成为了陕西地区龙头企业,涉足陕西省西安、渭南、汉中、安康、商洛等市和新疆和田地区。

新发展期:进入“十二五”新的发展时期,以并购重组为主整合市场,巩固陕西、拓展西部,力争在2015年水泥产能达到5,000万吨。截止到2012年底,已在陕西收购4家水泥企业,新投两条线。

二、发展方式:新建、并购双管齐下

从时间、区域两个方面窥视尧柏水泥的发展轨迹:

2000〜2006年,尧柏在渭南市蒲成县建设第一条2500 t/d 新型干法生产线,这在当时西部地区的民营企业中是非常超前之举,从而奠定尧柏走上以新型干法生产水泥的发展之路。

2007〜2010年,是尧柏发展成败的关键时期:

-2007年迈出了跨出本区域的第一步,和其他企业发展轨迹一样,主攻大城市,在西安投产两条线,是该地区唯一一家拥有2500 t/d 以上规模生产线的水泥企业,且距离西安市区30公里,区位优势明显;

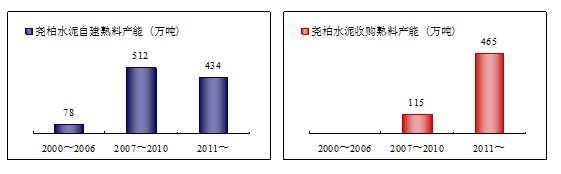

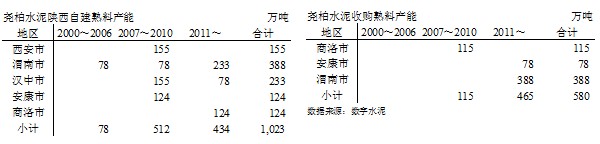

-尧柏水泥审时度势,将企业战略布局南移,利用秦岭天然屏障,在陕南安康旬阳、汉中勉县、洋县、西乡共建设4条线,同时收购商洛丹凤两条线,形成对内合围、对外拦截区域的布局,有力地控制市场,并成功在香港交易所上市,拓展了企业发展资金渠道,迈出了发展中最为关键的一步。

2010年末,冀东收购部分秦岭股权,在陕西形成冀东、尧柏、声威三分天下局面;海螺2010年11月在宝鸡千阳5000 t/d线投产,拉开了进入陕西的序曲;众喜三条5000 t/d线也在紧锣密鼓中推进。此时尧柏的规模仅次于冀东,在陕南地区的熟料产能集中度超过了50%,形成对区域市场的主导地位。

2011年陕西水泥市场受到挑战,水泥价格直跌100元/吨之多,市场下滑正是并购良机,但机会是有选择的,尧柏也曾考虑收购众喜水泥,但权衡再三,尧柏没有单纯从规模的角度去考虑,而是着眼于市场布局、竞争环境,把侧重点集中在自己固有的陕南和渭南市场,继续强化对区域的控制力:

-在陕南汉中和商洛建设两条线,熟料产能202万吨;

-在陕南安康收购一条,在渭南收购三条,熟料产能465万吨;

-在渭南拟再建收购企业的两条线,熟料产能233万吨。

布局完成后,届时尧柏的规模将处于全省首位,通过在陕南地区的收购和新建,熟料产能600万吨,市场占有率达到65.75%,较2010年提高了15个百分点,具有绝对市场话语权;在渭南市场收购、新建并举,全部熟料产能进入囊中,100%控制了市场。

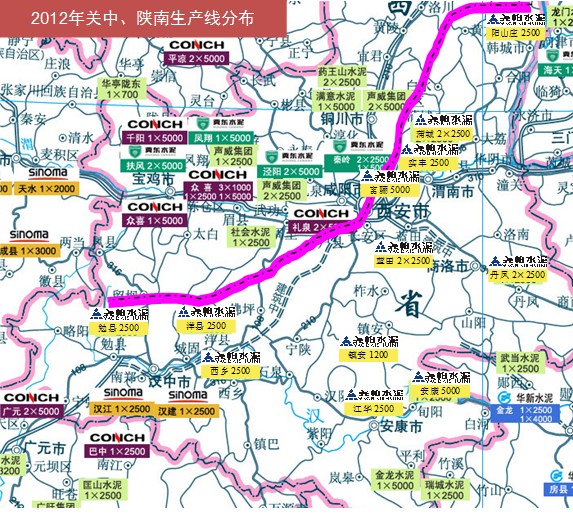

陕西市场格局发生翻天覆地变化:海螺在咸阳礼泉直落两条5000 t/d线强势进入,通过价格直逼众喜退市;最具悬念的目标 ―― 声威坚持抗战没有丝毫撤出意向,全国最”残酷”战场偃旗息鼓,形成尧柏、海螺、冀东、声威四分天下格局。从2012年水泥企业生产线分布图中清楚地看到,尧柏几乎控制了陕西东南部的全部市场,在这一区域的占有率达到了81%,只有中材和金龙三条线不在手中,在四川北部广元、巴中有海螺三条线,但首先要通过中材汉中辖区。

三、市场思考:

(一)把握市场周期 顺势而为

尧柏水泥的成功紧扣市场变化节奏,根据国家政策和市场节拍调整产能新建、并购机会与进度,可以说尧柏像一只在大浪中前行的快艇,一直在风口浪尖上乘风破浪,勇望直前:

2007〜2010年市场高潮期,此间尧柏投产6条线,熟料产能500万吨,并在商洛收购两家企业,扩大市场份额,而此时正值水泥价格高位;

2011年市场大幅下滑,尧柏伺机出手,在渭南、安康果断收购5家企业,完成一统陕西东南的大业。比较陕南和关中的西安、咸阳、宝鸡水泥价格,由于陕南独处一隅,尧柏在区域市场的定价权强,而宝鸡市场竞争最为激烈,所以尧柏采取回避策略,不进入宝鸡地区。

2012年3月,陕西市场经过一轮血拼,速战速决,价格迅速回升,汉中基本回到了去年同期水平。

(二)新形势下竞争模式(竞争与竞合)

陕南立窑企业众多,几乎覆盖每个县域。2011年陕南水泥市场经历了一轮市场竞争洗礼,部分立窑水泥关闭退出,但大部分立窑水泥转型粉磨站。针对立窑产生、发展、衰退、消亡的客观规律,立窑的彻底退出仍需要一个相当长的缓冲期,这是我国社会主义初级阶段国情所决定的。

在面对强有力的水泥企业集团利用低价冲击市场,尧柏独辟蹊径,改变了对立窑采取“挤压式”的竞争态度,而是采取竞合模式——尤其是进入2012年,针对新型干法规模企业实行价格协同,针对区域内的粉磨站,或已经转型为粉磨站的立窑企业则采取稳定供应熟料的竞合策略,并逐步对仍在自行烧制的立窑企业进行沟通引导,使之逐步向粉磨站转型,给予其终端水泥市场足够的利润空间,以达到通过熟料供应间接控制市场,避免区域内价格的大起大落,提高区域核心市场掌控力。

竞合的实质首先体现在互补,即体现在细分市场的互补、营销策略的互补,其次体现在“双赢”,这是企业合作竞争的结果,合理的利益分配机制是保障合作的基础。通过竞合,区域内的企业从原有的分立走向融合,从对抗式的独立竞争走向协同式的联合竞争,共同分享市场,维持区域内的市场稳定,才有可能实现对外来强大竞争对手的抗衡,才能在跨区域之间的协同合作中增加谈判砝码。

另外,这种针对小水泥企业的竞合策略,相比以往的挤压式策略,提高了企业应对市场变化战略的灵活性,也在一定程度上为推动水泥行业的淘汰落后产能,优化产业结构,加快实现产业升级,起到积极的促进作用。同时,转型成粉磨站的立窑企业仍将保持着对地方税收的持续贡献,地方就业的长足稳定,带动地方物流产业的蓬勃健康发展,体现出尧柏水泥作为一个地区领军企业的社会责任感。

打印本文

打印本文 关闭窗口

关闭窗口