水泥产业 演绎转型变革进行时

6月8日,中国建材董事长宋志平在《让我们一起走出“丛林”》一文中提出,我国已经步入中速发展阶段,GDP年增幅将降到8%左右,水泥行业就不可能延续过去那些年一路增长的道路,相反,将迅速进入严重过剩的时代。

同一天,海螺水泥发布预警公告,表示2012年年初至今,受国内固定资产投资增速放缓影响,水泥市场需求增速回落,水泥产品销售价格同比大幅下降,上半年归属于上市公司股东的净利润将同比下降50%以上。

两大集团的此番动向,都在说明,水泥产业已经从高速发展中回落,无论是量,还是利,都必须以新的视角审视。水泥产业,已经站在了转型的风口浪尖。

外在因素:经济增速回落态势明显

3月5日,温家宝总理在十一届全国人大五次会议上提出2012年国内生产总值增长7.5%,这是我国国内生产总值预期增长目标八年来首次低于8%。

4月13日,2012年一季度经济指标数据发布,GDP同比增速8.1%,创两年来新低,与此前市场一季度GDP数据好于预期的传言落差较大,导致各方对经济发展速度放缓的失落。

种种数据都在显示,我国经济增速放缓低于预期,回落态势明显,这是将“靠天吃饭”的水泥产业推向变革的最主要外在力量。

投资,是我国经济发展传统三大马车的中流砥柱,然而在经历此前的4万亿投资之后,正处于青黄不接的状态,今年以来对水泥需求增速回落。5月中下旬的“2.0版4万亿”传言如龙卷风般袭来后又迅速烟消云散,经济界专家纷纷表示像2008年那样出台大幅刺激经济的政策“不太可能”,官方消息也称,国家发改委加快项目审批最多只是将下半年将要上马的项目提前至上半年,或将可以缓建的项目加快推出。

同时资金到位也是项目建设的主要制约,从而影响水泥需求。以铁路为例,4月初温家宝总理指示今年铁路5000亿元的投资要到位,使在建的铁路线路开工。然而银行方面的态度还不够积极,已是高负债率的铁路转而鼓励民间融资,但体制方面的障碍使资金补给并不容易。

6月8日,央行宣布下调金融机构人民币存贷款基准利率0.25个百分点,这是央行三年半来首次降息。有专家解读为货币政策全面转向宽松,经济刺激将更加倚重投资拉动;但也有专家并不看好降息的效用,认为降息难以解决结构性问题,甚至可能重新引发通胀和泡沫,难以对实体经济产生明显影响。

笔者认为,经济发展放缓已是整体大势,积极货币政策的提出只是为了让经济不出现过快放缓,保障经济平稳地软着陆,不会再有2008~2009年的力度,水泥已经过了需求高速增长时代。

内在因素:产业供需压力增大

2011年底累计投产的新型干法水泥生产线1513条,设计熟料产能14.5亿吨,实际熟料产能达到17亿吨。目前符合38号文件精神的在建生产线216条,这些在建项目的熟料设计产能就达到3亿吨,实际产能3.5亿吨,加上现有产能,总计熟料产能20亿吨,折合水泥产能约31亿吨。在需求不乐观的背景下,大大超出需求量的产能直接导致了供需压力的增大。

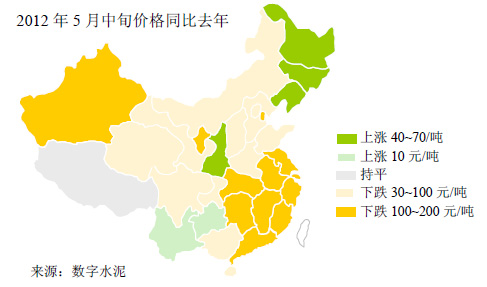

而企业信心在今年的需求下行、产能释放中逐渐消磨,以数字水泥网5月中旬价格分析,31省份中,有23个省市出现了价格下降,且下跌幅度较大,其中华东地区各省市的价格跌幅均超过了100元/吨,部分地区的水泥价格已逼近了成本线。

产业转型:面临关键时期

在经历2010年底政策性限电、2011年限产保价后,水泥价格曾一路高歌猛进,迎来了久违的丰收,中国建材的领袖精神在其中作用巨大,为陷入低谷的水泥市场发展带来了崭新模式——在行业整体大方向上,寻求利与量的最佳平衡点。

然而2012年,宏观经济发展仍然不明朗,房地产受限,基础设施建设(特别是铁路)建设放缓等多个因素综合下,尽管建材下乡等利好消息或有频出,但仍难敌市场需求和水泥价格的下降。按传统进入6月中旬以后,随着农忙、梅雨、高考和高温等不利因素影响,水泥需求逐渐转淡。

另一方面,由于目前经济下行压力加大,有关专家表示,今年夏季电力缺口不会超过去年,应该不会达到3500万千瓦时,即使在7、8月份高峰期出现的用电缺口也主要在部分地区,和此前大范围的缺电不一样。这就意味着从政策性方面强制大范围拉闸限电、减低产能发挥,从而减少市场冲击的可能性并不大,市场压力也将会越来越大。

水泥企业,该何去何从?

海螺水泥是与中国建材是市场的两大主角,互相之间理念融合决定着华东市场甚至可以说是全国市场的导向。宋志平董事长近日表示“主要矛盾不再是量,因为量已经没有弹性了……在限产稳价的问题上要不动摇、不犹豫、不含糊、不侥幸,大企业要带头执行。”从数字水泥调查情况看,即将进入淡季的大部分省份都有大规模停产计划,一般均在10~15天,在有准备情况下迎接淡季,或将减轻企业销售压力。而海螺水泥万吨生产线却在5月份投产,这部分产能必须寻求新的市场流向。这两大集团之间是否能够合作,关键取决于市场,以及对市场的把握。

中国水泥市场迷局在新格局中正在经历着新一轮变革。笔者认为,在经历近一两年的高需求高利润回落之后,高价格已不是当前市场的主基调,而是在保持合理的价格水平下,增强对成本的掌控力,并在市场低迷期迅速占领份额,获取足够的市场话语权,为下一轮市场新格局形成提前积攒足够的资本。

正如雷前治会长所言:“近年来,水泥行业产能已经严重过剩,它必然带来恶性的市场竞争,所有水泥企业都面临生存和发展的困局。但这也是好事,否极泰来,它告诉我们改变马上到来。所以控制增量,优化存量,兼并重组、提高产业集中度是历史的必然。”

打印本文

打印本文 关闭窗口

关闭窗口