陈柏林:2013年水泥效益创历史第二高水平

2013年中国经济成功打破"硬着陆"的担忧,主动减速以换取更好的增长质量,经济转型大幕已经拉开。十八届三中全会明确提出,紧紧围绕使市场在资源配置中起决定性作用,深化经济体制改革,加快转变经济发展方式,推动经济更有效率、更加公平、更可持续发展。为水泥行业的结构调整、产业升级指明了市场化的方向。

2013年,中国经济依然保持了较强的发展势头,投资继续延续20%的平稳增长,尤其是基建投资和房地产投资表现抢眼,带来全年水泥产量有着超预期的较快增长。据国家统计局统计,到11月份累计水泥产量已经高达22亿吨,预计全年水泥产量将超24亿吨,增速将达到9%左右,已经超过去年5.7%的增长水平。

行业经济效益增长也较为喜人,前10个月全行业已经实现利润533亿元,同比增长约21.5%,远远高于去年同期水平。预计全年实现利润将超过800亿元,有望创历史第二高水平,利润总额仅次于2011年。但是,水泥行业效益区域分化明显,整体表现出南高北低的特点。其中,贵州、江西等部分地区市场表现出异常强劲。

一、国内总体投资平稳,基建、房地产投资增速反弹,拉动水泥需求

根据国家统计局统计,前11个月全国固定资产投资完成39.12万亿元,同比增长19.9%。预计全年固定资产投资增长在20%左右,增速虽与2012年相比略有下降,但投资增速依旧处于一个较为合理的区间,足以拉动水泥需求的稳定增长。

从固定资产投资活动的三大要素来看,制造业投资、基础设施投资和房地产投资三大部分的表现各不相同。截至2013年11月,制造业固定资产投资从2012年的同比增长22%回落至18.6%,对水泥需求影响有限;基础设施投资从2012年的同比增长14%加速至24.8%,这是政府促增长措施的重要组成部分,也是拉动水泥需求增长的重要因素;房地产行业近年受国家宏观调控影响,但在房价强劲上涨的背景下,房地产投资依然保持快速增长,2013年1~11月,房地产投资从2012年的同比增长16.2%上升至19.5%,水泥行业受此影响呈现快速发展势头。2013年水泥需求之所以能够保持9%的较快增长与基础设施建设和房地产表现密切相关。

二、产量:水泥、熟料保持较快增长水平

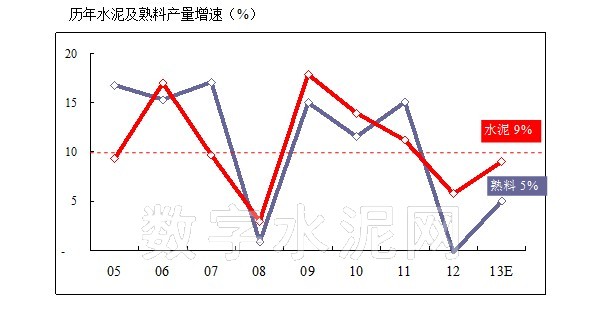

2013年1~11月累计水泥产量22亿吨,同比增长9.2%;水泥熟料产量12.48亿吨,同比增长约5%。预计全年全国累计完成水泥产量达24亿吨,同比增长9%,比2012年提高了3.5个百分点。预计熟料产量13.6万吨,同比增长5%,比2012年提高了5个百分点。熟料产量增长低于水泥产量的增长,说明水泥产品结构有待进一步改善。

从近十年的水泥及熟料产量的增长趋势来看,2013年的水泥产量增速高于2008和2012年,接近2005年和2007年的水平。

从区域来看,产量增长出现西高东低的走势。截止到11月底,西南和西北地区水泥产量增长最快,分别达到12.6% 和16.44%高速增长;中南和华东继续保持较快增长,超过全国平均水平;华北和东北地区由于需求下滑较快,上半年,水泥产量与去年同期相比一直呈负增长,至11月份仅增长1~3%,远低于全国水平。

预计全年,将有11个省年水泥产量超过亿吨规模,增速高的主要位于西部地区。江苏水泥产量以1.8亿吨位居全国第一,创历史单省产量最高值,紧随其后的是河南、山东以及四川省。从产量增长来看,有5个省涨幅超过20%,比去年同期减少2个省。其中,青海和贵州省以28%和27%的超高速增长位居各省排名前两位;河北、辽宁、上海、山西四省产量出现负增长。

三、水泥投资及产能:供需关系改善

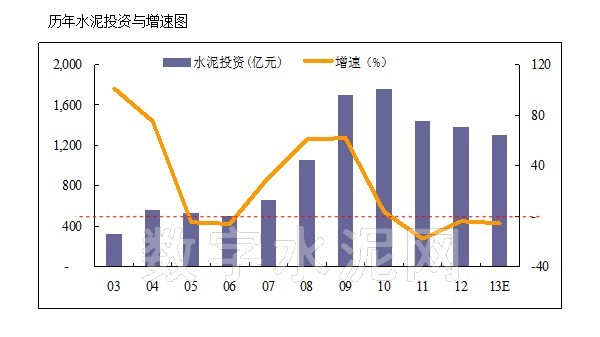

2013年前11个月全国水泥投资累计完成1199亿元,同比下降4.63%,预计全年投资1300亿元。是继2011年的大幅下滑后,水泥投资连续3年下降,说明全行业新建生产线项目逐渐减少。

根据中国水泥协会跟踪的今年新增、在建熟料生产线情况来看,水泥投资完成额靠前的10个省份中,山东、新疆、内蒙、辽宁、云南、山西和贵州的熟料生产线项目较多,而河北、湖南、广西在建熟料生产线项目较少,说明这些地区水泥投资主要用于生产线的配套、改造和节能减排、环境治理等方面。

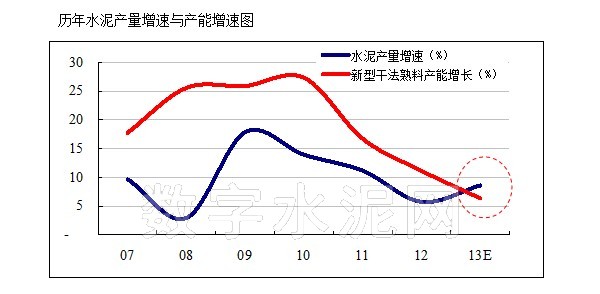

初步预计,2013年全国新增熟料年设计产能将速在6%左右,是近年来首次新增水泥产能增速低于水泥产量增速,说明,与2012年相比,水泥行业的供需关系正在改善,但产能过剩依然是制约水泥行业发展的主要矛盾。预计2013年底,新型干法熟料设计产能将达到17亿吨,折合成水泥实际产能超将过30亿吨。

四、经济指标:效益迅速回升,效益为历史第二好年

打印本文

打印本文 关闭窗口

关闭窗口