水泥行业回暖趋势的支撑因素减弱 经营压力的区域分化加大

截至2017年6月,共计30家水泥上市公司和发债企业披露2016年年报和2017年一季报,行业整体相较2015年谷底有所反弹,营收和毛利率均有所恢复,行业亏损面有所好转。整体而言,水泥行业产能调整的灵活性更高,因此行业更容易体现周期性波动特征。经过2015年行业寒冬之后的去产能和环保限产因素以及下游基建和房地产投资的带动,水泥供需格局趋于和缓,行业内企业基本面周期性复苏。同时作为中间产业,行业中长期趋势依赖下游基建和房地产固定资产投资周期,固定资产投资增速的区域性分化也导致了行业内企业信用资质的差异。本文将主要关注分析支撑行业复苏的宏观动能的不确定性,行业区域分化的主要决定因素,以及基于此对未来一定时期内行业基本面变化和分化的预测和展望。

一、行业周期回暖,但宏观基本面支撑尚不稳固,中长期复苏具有较大不确定性

1、行业恢复性增长,2017年一季度延续回暖趋势

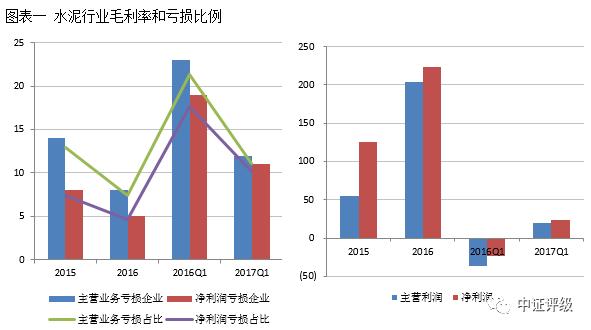

2016年水泥行业盈利状况有所好转,上述30家披露年报数据的企业中主营业务亏损企业由2015年的14家下降至8家,净利润亏损企业由8家下降至5家。从主营利润和净利润的绝对数额来看,2016年主营利润和净利润分别为204亿元和223亿元,同比增长267%和78%。

水泥行业生产经营的季节性特征较为明显,受气候和环保限产因素影响一季度经营数据通常较差,比如2016年Q1的亏损占比和数额显著要高于全年平均水平,甚至高于2015年全年水平。从2017年Q1财务数据来看,水泥行业延续了周期性回暖的趋势,尽管受季节性特征影响,行业亏损面较去年有所上升,但明显好于去年同期数据,且主营利润和净利润均实现正值。

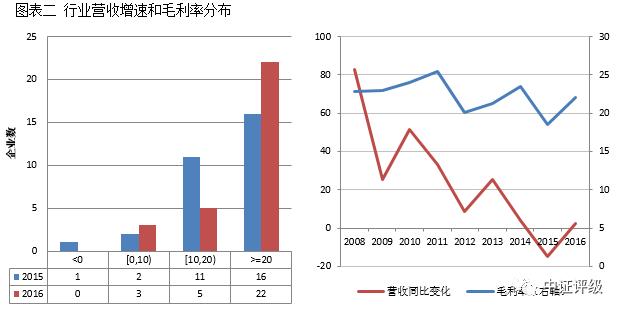

从毛利率水平来看,2016年行业毛利率均值22%,较2015年上升4个百分点,但从历年均值的变动来看属于周期性的恢复。30家企业中毛利高于20%的企业占比73%,而2015年行业内接近50%的企业毛利率低于这一数值。从营收变化趋势来看,近年来行业营收增速处于震荡下行趋势,2015年同比增速为负,2016年增速转正,但仍然处于历史较低水平。

2、周期复苏的宏观支撑因素边际趋弱,行业中长期回暖的动能不足

从上述财务数据看出,2016年水泥行业回暖趋势明显,但从营收增速和毛利率的历年均值来看,此轮水泥行业的复苏难言体现趋势性好转。此轮周期性恢复主要受益于供需两端的阶段性调整。但考虑到基建和房地产投资政策层面的不确定性,以及水泥行业产能调整的灵活性,周期性因素的反转较为容易。

(1)固定资产投资和房地产投资接连发力,但已阶段性回落

固定资产投资完成同比数据在2015年底稳增长的政策面驱动下出现跃升,2016年保持在较高水平。2017年一季度继续保持上升态势,但增速已有回落迹象。房地产投资受销售市场火爆影响有所上升,但2016年下半年以来受房地产调控政策影响同比增速较为平淡。

考虑到目前宏观经济趋稳明显,以及政策层面经济结构调整的意图明确和房地产调控高压下,下游固定资产投资可能难以延续这一轮周期性复苏开始阶段的增长势头,水泥行业回暖的下游驱动因素或将趋弱。

(2)去产能和环保限产因素带来供给端出清,但产能过剩仍然存在

水泥行业去产能的成本相对较低,体现在固定资产投入和人员安置成本方面要显著低于钢铁行业。2015年以来政策层面淘汰落后产能和限制新增产能的力度较大,行业内产能过剩压力减轻,2016年产能利用率微幅上升。从近十年来水泥行业的新增产能状况来看,2016年同比仅新增1.41%。

但水泥行业产能成本较低具有双面性,在行业复苏背景下,复产产能可能冲击行业经营状况的恢复。目前行业仍处于产能过剩状态,行业周期性复苏的支撑因素较弱。

(3)水泥市场供需状况好转,水泥价格有所反弹,但库存周期的结束或影响价格的继续上行

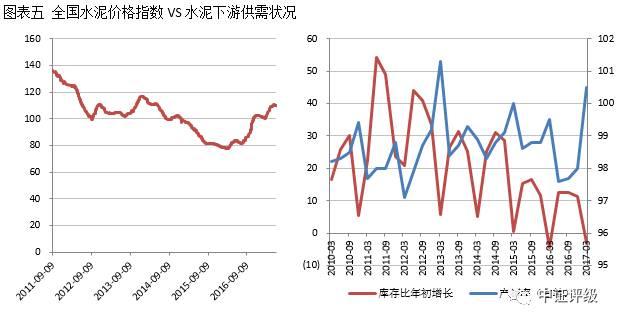

2016年以来行业内供需格局的好转带动水泥价格的上涨,截至2017年5月以来涨幅超预期达到40%以上。补库存因素对水泥价格的反弹起到助推作用,2016年在下游行业有较大复苏的背景下水泥行业库存增长仍低于2015年行业低谷期,主要源于经销渠道的观望和生产端调整的滞后性。因此在需求恢复和下游库存不足的情况下水泥价格出现较大反弹,主要水泥企业的产销率在2016年下半年和2017年一季度也实现快速上升。但在库存周期结束后,前期超调的水泥价格涨势或难以为继,行业毛利率或会出现一定波动。

二、区域性差异因素继续存在,基本面分化主要来自盈利空间和产能供需压力等经营环境因素

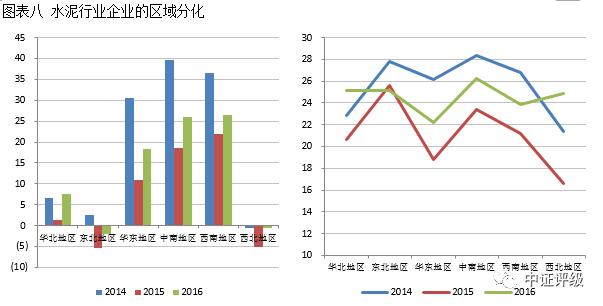

1、各区域水泥企业的业绩分化明显

我们将30家水泥企业按照产能分布划分为6大区域,分别统计区域内企业经营状况和财务表现。我们仅统计各家企业的主要产能分布。对于多区域布局的水泥企业,可能计入多个区域的统计数据。具体产能分布和区域划分详见下列图表。

从主营利润来看,华东、中南、西南地区以及华北近三年均为正值,2016年较2015年行业低谷涨幅明显。但从绝对值看,华东、中南和西南地区要明显优于华北地区水泥企业。东北和西北地区企业经营压力较大,连续两年主营利润均值亏损。尤其是东北地区,2016年虽有所减亏,但增速逊于行业平均水平。

从毛利率的恢复来看,华北和西北地区涨幅最大,超过2014年的毛利率水平,反映在主营利润上虽然从绝对值水平看仍逊于行业平均,但增速最快。其他地区毛利率较2015年有所恢复,但仍然低于2014年水平。值得关注的是东北地区,近三年毛利率持续下滑,2016年毛利率仍小幅低于2015年。

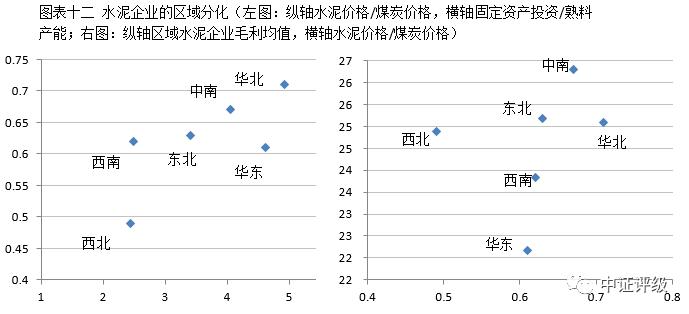

从毛利率地域间的横向对比来看,区域分化特征与主营利润存在一定差异,2016年主营利润第一和第三的西南和华东地区毛利率在6大区域中排名倒数第二和第一位。造成上述背离的主要原因在于产能利用率因素。华东和西南地区虽然毛利率较低,但下游市场需求状况好于其他地区,产能利用率较高降低产能闲置的成本和带动主业营收的增长,因此主营利润高于其他地区。

2、成本价格差和产能过剩压力主导行业内企业的区域分化

水泥产品较为同质化,且受经济运输半径影响市场相对封闭,因此决定区域内水泥企业经营状况的主要为市场盈利空间和供需格局等经营环境因素。盈利空间主要体现为价格成本差,我们以水泥价格指数/煤炭价格指数替代,供需格局我们以固定资产投资额与水泥熟料产能的比值替代。

通过构造水泥价格/煤炭价格VS固定资产投资/熟料产能以及区域毛利率VS水泥价格/煤炭价格两组数据的散点图,我们发现区域性产能供需状况对行业盈利空间具有线性影响,而行业盈利空间对毛利率的影响也体现一定单调特征。因此从水泥行业业绩分化的驱动因素我们可以看出,固定资产投资增速和水泥熟料产能增速可以作为判断水泥企业经营环境周期性变化的有效指标,进而预测区域内水泥企业基本面的变化。

三、固定资产投资增速下滑,行业复苏动能趋弱,东北地区经营压力尤为突出

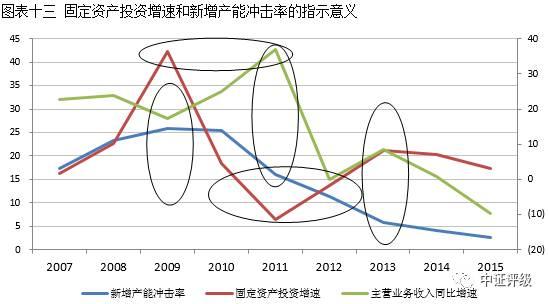

从上述水泥行业宏观驱动因素和区域分化因素可以看出,受产品同质化和市场区域性等经营特征影响,以市场供需状况为主的经营环境因素构成影响水泥企业基本面的主导因素。市场供需指标可以进一步区分为包括代表下游市场需求的固定资产投资以及上游供给的新增产能冲击等方面。

从历史经验来看固定资产投资增速指标对水泥行业主营收入增速具有明显先行指示意义,比如2009至2011年、2011至2012年周期。而新增产能冲击率对营收增速的先行指示意义相对较弱,但同步指示意义较强,如2009年、2011年和2013年新增产能冲击率和营收同比增速明显负相关。

基于上述固定资产投资增速和新增产能冲击率的指标意义,我们可以构建对水泥行业一定时期内的信用展望。2016年至2017年一季度,固定资产投资增速呈现小幅下滑趋势,新增产能冲击率则继续保持在较低水平,在当前存量产能过剩背景下,我们认为固定资产投资增速对水泥行业基本面的影响居主导地位。因此未来一定时期内行业整体可能仍将处于下行趋势,行业内企业主要盈利数据在2016年恢复上升和一季度继续冲高后,有可能面临增速放缓甚至下行。

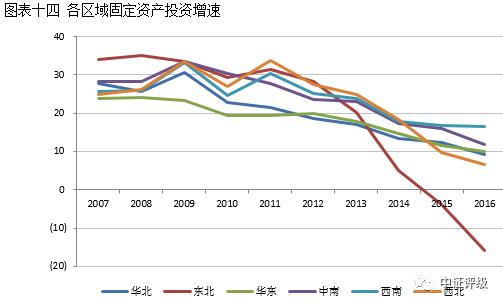

分区域来看,固定资产投资增速的排名与水泥行业区域主营利润的排名一致,也验证固定资产投资增速的指示意义。西南地区2016年固定资产投资投资增速持平,在所有区域中增速水平最高。华东和中南地区增速有所下滑,但仍相对高于全国其他区域。东北和西北地区增速垫底,尤其是东北地区,2016年投资增速-16%。因此,西南、中南和华东地区水泥企业的经营状况仍将好于其他区域,东北地区经营压力将进一步加大。纵向来看,除西南地区和华东地区增速持平外,其他地区增速均有所下滑,上述地区水泥企业周期性恢复的支撑因素减弱。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。