数字水泥|2019年上半年水泥行业经济运行报告

摘要:综述:2019年上半年水泥行业 “量价齐升”,行业效益继续保持增长态势,但增速比去年明显回落。

综述:2019年上半年水泥行业 “量价齐升”,行业效益继续保持增长态势,但增速比去年明显回落。

上半年房地产投资继续保持较快增长,基础设施补短板,水泥相关的需求环境有了明显改善,水泥产量增速创出近6年来同期新高。需求增长、供给压缩使得全国水泥和熟料库存整体处于中低位,保证了行业水泥市场价格仍旧处于历史较好水平。虽然南强北弱的市场大格局没有变化,但以京津冀及周边为代表的北部区域价格和供需比去年有了明显的改善。

根据国家统计局统计,2019年1-5月份水泥行业利润总额650亿元,同比增长33%。预计上半年行业利润将达800亿元,同比增加约20%,从水泥行业上市公司上半年业绩预告看,扎堆报喜。全年效益水平总体会高于2018年。

值得关注的是,今年以来,贵州水泥需求出现快速大幅下滑,价格下滑至全国洼地,东北价格由曾经高位降至低价区,如何走出低谷,考验着行业企业的智慧。同时部分省份在效益较好的背景下,通过跨省置换出现大量的新增产能,为未来行业健康发展带来极大的不稳定因素。

一、水泥需求:增速创6年来新高

2019年上半年,固定资产投资在高基数上保持平稳增长,民间投资增速企稳回升,基础设施、民生等短板领域投资稳步增长,房地产投资去年以来一直保持10.9%的较快增长,尤其是新开工面积和施工面积仍保持较高增长水平。同时基建投资作为逆周期调节工具,再次承担起“稳增长”重任,从中央到地方持续推出稳增长举措,上半年基建投资增速比去年底也在逐步回升。尤其是基建细分项中交通投资增速显著改善,增速环比均提升。两者作用下,全国水泥需求好于预期,需求同比增长达到5%以上的较好水平。

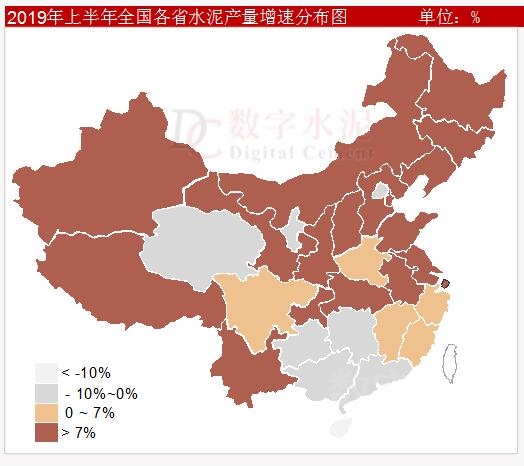

2019年上半年,全国累计水泥产量10.45亿吨,同比增长6.8%,水泥产量增速创出近6年来同期新高。

从六大区域来看,均呈现不同程度的增长,北部区域增速快于南部地区,尤其是华北和东北地区接近20%的高增长。华东和西北地区也接近2位数的较快增长。相比来说中南和西南地区相对较弱。

分省来看,23个省实现正增长,8个省为负增长。其中,吉林、山西、山东、西藏、黑龙江水泥产量增长迅猛,超过20%以上的高增长。其次是河北、甘肃、天津、辽宁也超过了2位数。海南、北京、青海、贵州、广西、湖南、广东、宁夏呈负增长。

值得注意的上半年包括海南、青海、贵州、广西、湖南、广东的需求有明显减弱。另外,产量高增长情况各有不同,吉林产量高增长,主因是辽宁和内蒙流入减少。山东、西藏、河北则是由于需求增加。

二、供给:库存仍保持低位,产能利用率有所回升

2019年上半年,外部环境依旧,供给端总体依旧受制于包括在错峰生产、环保限产在内的制约,在需求形势总体回升的情况下,水泥库存水平总体依旧处于历史低位,多数时间维持在50-60%之间的较低水平。

2019年除东北以外,西北、华北地区水泥价格能够实现同比上涨,与区域内企业坚决全面执行错峰生产也不无关系,特别是河北唐山地区为代表的主产区,被政府强制性叫停情况已成为常态,再加上周边河南、山东等省份的夏秋季错峰生产,执行情况良好。

根据中国水泥协会数字水泥网初步统计,2019年上半年,新点火生产线10条,熟料设计产能1550万吨/年。分布较为分散,涉及包括山西、安徽、湖北、福建、广西、湖南、贵州、甘肃、云南9个省区。

在上半年整体需求提振的背景下,水泥熟料产量7.1亿吨,同比增长8.4%。熟料产量创历史同期新高,熟料产能利用率水平同比去年有所回升,比去年同期提高6个百分点,达到71%。

三、水泥价格: 同比上涨、环比略降,创了历史上半年的同期新高

根据数字水泥网监测,水泥价格呈现出同比上涨、环比略降特征。上半年全国PO42.5平均水泥价位达到435元/吨(西藏除外),比去年同期上涨17元/吨,同比增长4%。价位创了历史上半年的同期新高。需求增长,供给压缩使得全国水泥和熟料库存普遍处于中低位,保证了水泥市场价格仍旧处于历史较高水平。

分季度看,一季度虽处于水泥消费淡季,价格延续去年底水平,PO42.5市场价位维持在437元/吨;二季度价格高位略有回落,但稳定在433元/吨左右。

分六大区域价位来看,上半年华东地区均价483元的价格水平仍居榜首,其次是中南地区的468元,东北最低为362元。西南和华北地区价格基本相当,均价分别在428元和422元;西北地区略高于东北地区,成交价格稳定在391元/吨。

从同比增幅来看,除了东北有较大幅度的下滑外,其余六大区均呈现不同程度的上涨,涨幅最大的是华北地区,增幅8.8%,其次是华东和中南地区,上涨6%。

分省来看,除拉萨外,30个省会城市价格有11个呈现同比下降,降幅最大的是哈尔滨、贵阳和长春,分别下滑21%、14%、13%。需求的走弱是价格下滑的主因。

另外有19个同比上涨,涨幅最大的是天津、郑州、成都、合肥和北京,上涨幅度接近20%。

四、进出口:进口继续暴增

根据海关总署数据显示,2019年1-5月我国水泥出口量大幅度减少,水泥出口214万吨,下降42%,熟料出口20万吨,下降79%。需求强劲、错峰影响和较高价位,导致我国进口水泥和熟料继续暴增,1-5月份共进口水泥和熟料897万吨,同比增加149 %。其中,水泥进口87万吨,增长238%,熟料进口809万吨,增长142%。

越南继续保持熟料对我国进口量的第一位,共计547万吨,占总进口量的68%,其次是泰国进口熟料87万吨,占总进口量的10.7%。

五、行业效益:利润继续保持增长,增速比去年明显收窄

根据国家统计局数据显示,2019年1-5月份水泥行业营业收入3666亿元,同比增长18%;利润总额650亿元,同比增长33%,增速比去年同期大幅收窄,预计上半年将达800亿元,同比增长20%。

水泥行业上市公司半年预告看,全部扎堆报喜,中国建材股份公告盈利大幅增加50%;华新水泥公司同比增加46~56%;冀东水泥同比增57~63%;上峰水泥同比80~100%等等。

六、下半年市场预测与行业形势走向分析

1、从需求层面看。地产投资增速下半年将出现回落,但不会出现大幅度回落,同时预计下半年基建项目投放可能有望加快,因此,预计下半年水泥需求增速将比上半年虽有所回落,但2019年水泥产量很可能实现正增长,熟料用量也将超过14亿吨,创历史新高,将成为下半年全国水泥价格总体价格稳定提供有力的支撑。

2、从价格变化看。北部在整体需求较好的情况下,夏季错峰促使库存多在正常或偏低水平,价格进一步上涨空间。7-8月南部地区短期价格走弱,属于正常的季节回落,四季度预计环比回升,但预计不会到去年四季度水平。效益水平总体或略高于2018年。因此,全年行业盈利水平高于去年已成定局。

3、从政策走势看。水泥行业现行两大主导产业政策“减量置换”和“错峰生产”。①跨省产能置换政策已被部分省政府主管部门变成“置换产能只出不进”;对僵尸产能被置换激活,企业普遍认为加大了有效产能,对控制新增产能不利。在今后政策完善中,加大置换比例已成共识。②错峰生产执行中的障碍将在新的《错峰生产实施细则》中得到纠正。③鼓励水泥企业加大工业废渣利用的政策将在产能置换政策得以体现。

4、从风险控制看。①国家反垄断局加大执法,从经营者集中申报、协议价格垄断、市场排他性方面,部分企业或平台因没有建立规避机制,接受反垄断处罚的风险很大。②政府加大矿产资源管控,无法获得新增资源储备企业,面临在矿山服务年限到期前被迫自行停产的风险。③国办发〔2019〕35号文件关于加快推进社会信用体系建设指导意见的发出,政府部门将深入开展失信联合惩戒,水泥企业“批小建大” 建设项目存在被处罚的风险。

5、从未来预期看。①未来市场总需求还会处于一个平台期,南北需求差异在收缩,北方水泥企业的亏损面有望减少。②坚持错峰生产作为化解过剩产能的有效手段,环境敏感地区在环保总量约束下,部分水泥窑和多数水泥粉磨站迟早要被动关闭。③借助于减量置换政策的从严,有效淘汰落后产能,市场布局会得到进一步优化。④企业科技创新、绿色和智能化工厂建设、境外投资走出去、水泥窑协同处置、行业自律诚信将作为中国水泥行业高质量发展的核心内容。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…