2012年1~7月全国水泥经济运行报告

※重要数据汇总

1~7月固定资产投资184,312亿元,同比增长20.40%

1~7月房地产投资36,774亿元,同比增长15.40%

1~7月水泥产量11.83亿吨,同比增长5.31%

1~7月熟料产量7.29亿吨,同比下降0.04%

1~7月水泥投资755亿元,同比下降3.01%

一、固定资产投资:政策调整效果开始显现

1~7月,我国完成固定资产投资(不含农户)184,312亿元,同比增速依旧低迷,但下滑趋势得到遏制,连续稳定在20.4%,主要得益于新开工项目的审批速度加快,国家政策的调整使得施工项目、新开工项目已开始呈现好转迹象;但增速仍低于去年同期,投资主体主要依托政府,民间投资仍然没有跟进,致使投资没有全面恢复,预计未来投资会缓慢恢复。

从六大区情况来看,固定资产投资同比增速与上月相比,除中南地区外,均有不同幅度的上调,但仍低于去年同期水平。其中西北维持稳中有升、东北基本稳定,两地区分别受基础设施建设、重工业基地振兴因素的影响,同比增速处于相对较高的水平;华北、华东、西南三大地区同比增速从底回升,其中华东地区与去年同期水平仅存在0.9%的差距;中南地区主要受广东省的影响,成为唯一增速下滑区。整体来看,固定资产投资增速的调整充分说明我国的经济结构调整中的区域结构调整继续得以深化。

二、房地产投资:调控政策不动摇 投资短期难启动

1~7月,全国累计房地产开发投资36,774亿元,同比增速比1~6月回落1.2个百分点,持续18个月来的回落趋势,中央政府多次强调严格的房地产调控政策不动摇,房地产商的资金来源不断被收紧,房屋销售低迷,政策的不明朗,将继续抑制房地产投资的启动。

从各区域情况来看,华北是全国唯一的负增长区,主要受内蒙古资金链断裂、河北环首都圈房价大幅调整等因素影响较大;西南地区持续三个月来的回升,并依然保持30%的第一增速,主要受云南、贵州历史洼地的崛起,有弥补历史欠账的需要所带来的快速增长的影响。

从各省市具体情况来看:经济较为发达的地区对房地产投资总额的贡献依然功不可没;偏远、经济欠发达地区的增速排名明显靠前;宁夏、甘肃、云南、贵州四省市的投资增速均在30%以上,形成对当地水泥需求量和价格的一定支撑。

三、水泥产量:稳中有降

1~7月份,全国水泥产量稳中有降。全国规模以上企业生产水泥11.83亿吨,同比增长5.31%;单月产量1.91亿吨,同比增长6.14%,持续低速稳定增长的态势。水泥投资严格控制效应正在显现,致使新增产能稳定释放并有减少的趋势,另外加之落后产能的进一步淘汰也将成为产量低速前行的助力之一,但最终依然要落脚于供需这个天平上。

分地区看,东北是唯一一个同比增速负增长的地区,大企业间的协同作用其中,控制熟料的市场投放,以达到保障相对可观的市场价格的目的,对企业而言,这是在当前形势下能做出的相对明智的选择,但企业逐利的本质能否对这个平台形成保障,还需要实战的考验。西北地区依然保持最快增速,为13.91%,旺盛的市场需求所引发的产能释放是主要原因。

从各省市情况来看:单月产量排名前10的省市中有一半省市增速呈现负增长,且均进入本月全国增速排名后10位,其中四川省同比负增长18个百分点,倒数第三。

四、水泥投资:继续保持缓慢爬坡式的增长

1~7月份,全行业水泥投资754.69亿元,同比下降3.01%,受政策调控影响,并伴随着在建项目的相继完工,累计水泥投资持续回落,但幅度继续减小.。

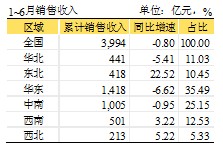

五、销售收入:持续下滑 首现负增长

1~6月份全国水泥行业累计收入额3,994亿元,同比增速自2011年5月份的高点48%一路下滑至本月的负0.8%,主要是价格的大幅下滑所致。

从六大区情况来看:东北地区继续上月的良好势头,虽累计同比增速有所下滑,但效益好于去年同期水平,仍保持22.52%的高位;相比之下,华北、华东两地区倍显逊色,自年初以来一直在负增长的漩涡中徘徊,虽产量攀升,但收入却不见起色,充分反映整合、协同的不同力度所导致的不同效果。中南地区本月也步入累计增速负增长的行列;西南增速持续下滑,累计收入额低于去年同期水平;西北地区,市场需求尚可,本月收入累计同比增速为5.22%,达到年初来的高点。

从各省情况来看:受地区差异影响,销售收入排名与同期产量排名难以完全匹配,尤其是吉林省虽水泥产量排名在前10之外,但销售收入却排在前7,成为东北地区效益表现良好的主推力。

六、利润总额:比去年同期差额明显拉大

6月份,全国水泥行业实现利润70.23亿元,比上月明显好转,环比增长22.49%;累计实现利润222.81亿元,比去年同期缩减236.94亿元,同比增速下滑51个百分点,幅度持续收窄。

从各区域状况来看:东北地区是全国唯一利润同比增长区域,增长72个百分点,6月份表现极佳,单月实现利润16.3亿元,为前5个月的利润总额,企业的协同限产带来了明显的收益;其他五个地区与去年相比,虽下降幅度在持续收窄,但差距依旧甚远,尤其是西南地区,自年初来持续亏损,本期虽走出亏损的漩涡,全行业实现利润2.21亿元,但同期仍下滑近90个百分点。

31个省市中,仅西藏、东北三省保持同比为正增长的局面,且吉林、黑龙江两省利润总额排全国前10行列;其他省份均呈现负增长态势,其中重庆、贵州、宁夏、山西、青海等五地处于全行业亏损状态。

七、销售利润率:持续低位运行 区域差异明显

1~6月份,全国水泥销售利润率5.58%,较去年同期的11.38%下降5.8个百分点,降幅继续收窄。

从六大区基本情况来看,与去年同期相比,仅东北地区上升2.25个百分点,利润率排名首位;其余五个地区利润率均出现不同幅度的下降,除西南地区外,其他几个区域的下降幅度在缩小。西北地区从去年同期的12.51%下降至今年的3.14%,下降9.37个百分点,幅度最大;华东次之,下降7.86个百分点,实现利润率7.37%,排名区域第二。

各省市情况,匹配于行业利润走势,仅西藏、东北三省为同比为正增长,且西藏实现全国最高销售利润率,为15.59%;黑龙江次之,为14.08%;吉林省为7.86%,排第八。

八、毛利率:平稳微幅上行

1~6月,全行业毛利率水平为14.68%,较上年同期的20.38%下调5.7个百分点,下调幅度比上月缩减0.4%。六大区中,仅东北地区上浮1.7个百分点,是六大区域中毛利率水平最高的区域;其余地区均出现不同程度的下调,华东、西北均下调8个百分点,其中华东地区受成本影响较大,毛利率仅优于西南地区,区域排名倒数第二。

31各省市中,黑龙江毛利率居全国首位,为27.27%,上调9.59个百分点,是少有的几个毛利率同比增长地区;西藏、新疆两地虽同期水平下降,但仍处于较高的利率水平,分别为26.27%、20.87%。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…