停不下的脚步

——水泥行业兼并重组动向(上)

一、国外主要水泥生产国水泥产业集中度

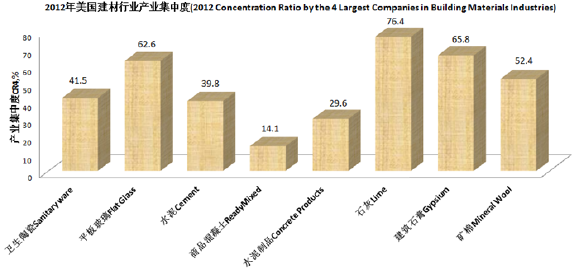

行业集中度指数又称“行业集中率”是指该行业的相关市场内前n家最大的企业所占市场份额、产值、产量、销售额、销售量、职工人数、资产总额等的总和的百分比(CRn模型),是衡量市场集中度的指标,在国际上被广泛采用。一般地,产业集中度还可分为低、中、高三级,CR4<50属低集中度,CR4在50-80之间为中等集中度,而超过CR4>80为高集中度。美国联邦统计局采集前4、8、20和50家企业销售额总和所占全行业的百分比,每5年统计一次作为集中度,分别用CR4、CR8、CR20和CR50来表征, 目前,最新的统计是2012年数据。图1是2012年美国建材产业CR4集中度,可见平板玻璃、石灰、建筑石膏和矿棉行业集中度属中等集中度,卫生陶瓷和水泥等属于低集中度。商品混凝土和水泥制品的集中度更低。行业特点不同,合理的集中度也有差异。

图1 2012年美国建材产业CR4集中度(数据来源:美国联邦统计局)

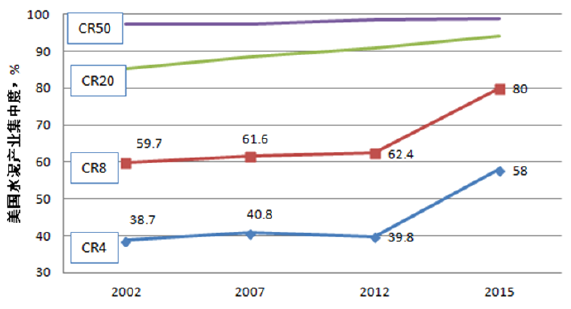

美国水泥产业集中度变化和走势见图2,其中2002、2007和2012年数据是统计值,前4家和前8家企业的集中度基本稳定。随着2015年国际水泥巨头合并浪潮,美国水泥产业集中度发生巨大变化,CR4和CR8分别跳升到58%和80%。

图2 美国水泥产业集中度变化和走势

根据CRn模型,最大n家企业的市场占有率是评价的最好指标,然而,这个指标获取比较困难,下文中以产能和销售量的多少为评价指标。

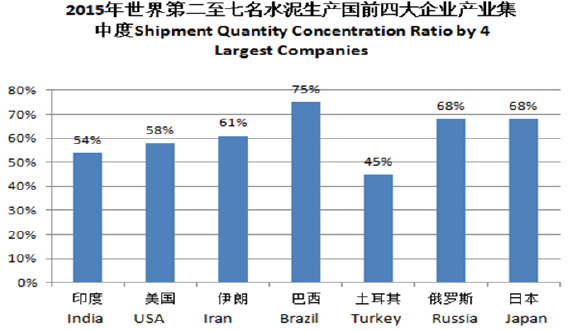

印度、美国、伊朗、巴西、土耳其、俄罗斯和日本是世界第二至第八大水泥生产国,目前,除土耳其外,其他国家的CR4在54%至75%之间,属于中等集中度,见图3。土耳其法律规定每家企业的市场占有率不能超过25%,是造成其CR4略低的原因之一。

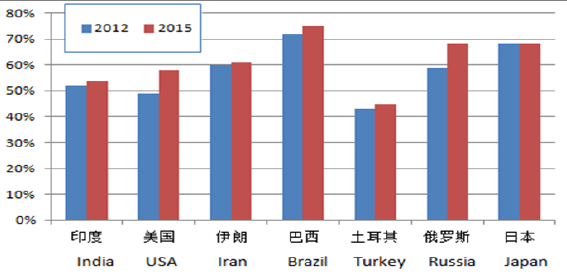

世界水泥生产主要国家产业集中度仍在上升,见图4。

图3 2015年世界主要水泥生产国CR4(除中国之外)

图4 2012-2015年世界主要水泥生产国CR4变化(除中国之外)

二、跨国水泥企业并购的主要模式

国外水泥主要生产国产业集中度提高的途径主要是依据市场化手段,采用并购方式实现。国外有关研究机构发布的数据表明,全球水泥行业宣布的并购金额年际变化大,从最低的50多亿欧元到超过450亿欧元不等,自2000年以来,基本上是每7年一个周期出现交易峰值,见图5。

图5 全球水泥行业宣布的并购额(单位:10亿欧元;来源:Dealogic)

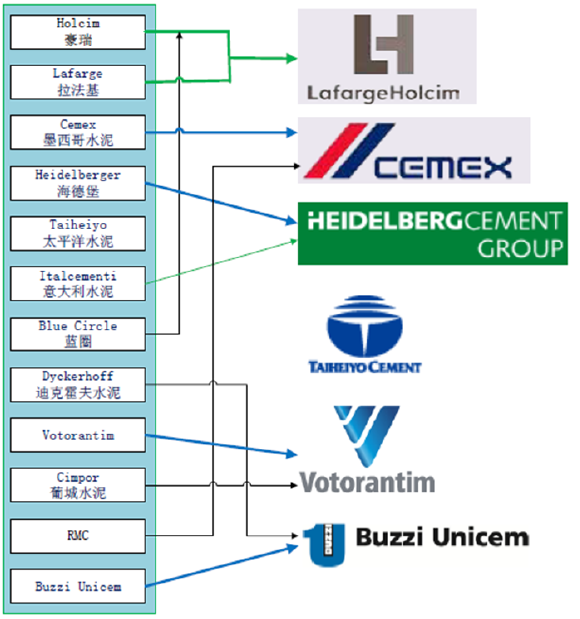

1.2000年世界十二大水泥企业今何在国外行业媒体按照水泥销售量列出2000年世界十二大水泥企业,见表1,目前其中有一半的企业已经被收购或者合并,见图6。

表1 2000年世界十二大水泥企业

1. 数据来源:《国际水泥评论》2001年第八期;2. Votorantim员工数为水泥业务人员数。

图6 2000年世界十二大水泥企业收购或合并路线图

水泥行业并购模式早前以往的单方收购为主,为偿还收购资金,企业有时不得不变卖优质资产,以维持公司的资产评级;最近大企业并购以兼并为主,不符合企业发展的资产被剥离出来。

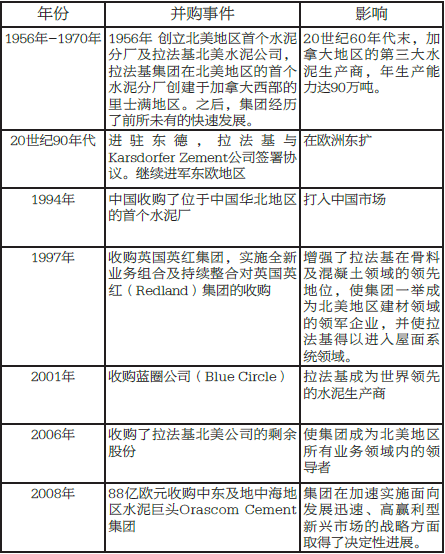

2.拉法基与豪瑞公司合并拉法基于1833年在法国成立,至今已有180多年的历史,其水泥、骨料与混凝土和石膏板均居世界领先地位。拉法基的成长根基于欧洲,在过去60多年里,在北美得到长足发展,并东进东德和中国,西定英国,于2001年成为世界第一大水泥生产企业。2006年,乐峰被任命为集团首席执行官,并公布“卓越2008”战略计划。该计划将改善集团工业业绩、增强集团在新兴市场中的地位并促使集团为实现可持续发展采取进一步行动。重要举措有收购中东及地中海地区水泥巨Orascom

Cement集团,见表2。

表2 拉法基公司主要并购案例

作为是世界最大的水泥跨国公司,拉法基是2010年成为负债最多的水泥跨国公司,这个名声源于2008年年初的一起大额收购和大规模扩产。在美国次贷危机发生前夜,拉法基开足马力进行了一系列收购和大规模扩产行动,2008年,拉法基收购Orascom 水泥公司,交易额高达83.21亿欧元。Orascom 水泥公司当时的产能约3500万吨,主要活跃在地中海和中东地区。2008年净现金投资额高达87.71亿欧元,是

2007年的12倍,占总销售收入的46%,是毛利润的2.5倍,集团的净债务达到168.84亿欧元,是总销售收入的89%,是毛利润的4.8倍,是2007年净债务的近2倍。自2009年1月至2010年3月,拉法基的标准普尔长期债务评级为BBB-,即目前有足够能力偿还债务。但若经济条件恶化或外在因素改变,其偿债能力可能较脆弱。2009年该公司净债务减少了31亿欧元,但仍有137.95亿欧元之多,是销售额的87%,是营业毛利润的5.6倍。2007年,拉法基不断出让非水泥业务以及其他资产,见表3,其中包括石膏板业务,拉法基的石膏业务当时居全球第三大。经过5年多的业务出让,拉法基出售了大量优质资产。

表3 2007年至2011年拉法基公司主要出让案例

2014年,拉法基在水泥销量和产能方面仍居世界第一,豪瑞居第二位,而豪瑞公司的销售额超前者,2014年二公司的销售额分别为128亿欧元和191亿瑞士法郎(折合183亿欧元),两公司合并后销售额294.8亿瑞士法郎(折合283亿欧元),水泥产能3.74亿吨,占世界水泥产能的10%,主要业务数据见表4。

表4 拉法基与豪瑞合并前后主要业务数据

1. 数据来源:相应公司年度报告;2. 单位名称:Mt=百万吨,Mm3=百万立方米。

为了优化资产结构和满足反垄断规制要求,拉豪合并时出让了在欧洲、加拿大、巴西和菲律宾等11国的65亿欧元资产给世界第二大国际建材企业CRH公司,包括在巴西的3座水泥厂和2座粉磨站,水泥产能360万吨;加拿大、匈牙利、塞尔维亚、斯洛文尼亚的豪瑞资产,以及在德国、英国、罗马尼亚和菲律宾的拉法基资产,另外包括拉法基在法国和Holcim在美国的部分资产。出让的水泥产能为2300万吨,骨料产能8640万吨,沥青产能900万吨,商混产能1100万立方米。

(未完待续)

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。