水泥产量微弱复苏 预计明年仍将低速增长

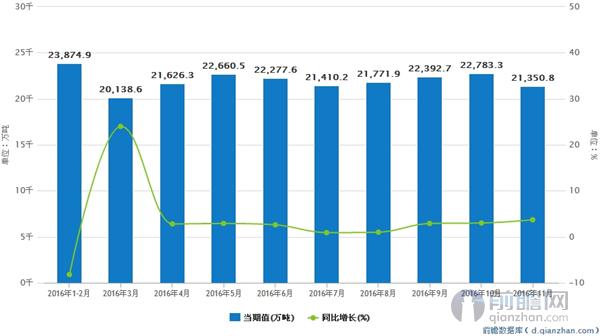

今年以来,我国水泥产量一扫颓势,自今年3月起,水泥产量持续增长,出现微弱复苏态势。各月累计同比增速虽然呈现逐月放缓态势,但基本保持在2~3.5%以内运行,截止11月份产量累计22.03亿吨,同比增长2.7%,从绝对量上看,达到历年同期次高水平,与2014年同期的历史最高点相比,仅差0.69亿吨。

以下为2016年1-11月全国水泥产量数据统计:

|

时间 |

当期值(万吨) |

累计值(万吨) |

同比增长(%) |

累计增长(%) |

|

2016年11月 |

21350.8 |

220328 |

3.7 |

2.7 |

|

2016年10月 |

22783.3 |

199065.6 |

3 |

2.6 |

|

2016年9月 |

22392.7 |

176532.7 |

2.9 |

2.6 |

|

2016年8月 |

21771.9 |

154061.2 |

1 |

2.5 |

|

2016年7月 |

21410.2 |

132250.1 |

0.9 |

2.8 |

|

2016年6月 |

22277.6 |

110904.6 |

2.6 |

3.2 |

|

2016年5月 |

22660.5 |

88563.4 |

2.9 |

3.7 |

|

2016年4月 |

21626.3 |

65945.9 |

2.8 |

3.2 |

|

2016年3月 |

20138.6 |

44373.1 |

24 |

3.5 |

|

2016年2月 |

- |

23874.9 |

- |

-8.2 |

全国水泥产量及增速

前瞻产业研究院发布的《水泥行业产销需求与投资战略规划分析报告》指出,国内水泥价格在年初3月份达到历史最低点后开始缓慢回升,6-7月份经过短暂缓冲后快速上行,三季度末开始水泥价格同比增速快速提高,11月增速高达20.54%,目前价格已经超过2014年中期,但是仍低于2013年末的历史次高点。

2016年全年水泥需求增速约为2.6%,需求和供给增速差出现正缺口为今年水泥行业提价提供了强有力的支撑。预计明年水泥产量仍将保持低速增长。通过结构调整、淘汰落后产能以及提高产业集中度等方法,水泥工业的能耗水平逐年下降。

我国水泥行业整体产能过剩,但是大部分都是普通水泥,优质水泥很少,导致优质水泥的缺口很大。而且混凝土的强度等级和水泥的质量也有很大关系,混凝土强度每提高一个等级,水泥和钢筋的用量就会减少百分之十到百分之十五。采用优质的水泥减少了资源的使用量,符合我国节能减排的政策和可持续发展的标准。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 供应端持续走低 水泥价格逼近历史…

- 四月份以来水泥涨价趋势望延续

- 生意社:华东地区水泥陆续调涨

- 2018年我国水泥市场价格走势及发展…

- 2018年中国中国水泥行业竞争格局:…

- 2018年我国水泥市场价格走势及发展…

- 2018年中国水泥行业库存及价格走势…

- 2018年水泥价格或将大体维持在历史…

- 2018年中国水泥行业供需情况及行业…

- 水泥产业“寡头”时代

- 水泥市场集中度继续提升 2股有望受益

- 水泥价格望延续反弹趋势 提振行业…

- 全国水泥市场行情月度简述(3月)

- 中国水泥行业特别评论

- 2018年中国水泥行业市场前景研究报告

- 三月全国水泥市场随下游需求提升而…

- 【杂谈】水泥市场都是涨声一片?

- 2018年1-2月全国水泥产量数据分析…

- 水泥全面涨价大幕正式拉开 行业景…

- 水泥行业高景气度有望延续

- 我国建材行业供应链金融研究

- 要有信仰!不容错过的水泥景气行情

- 冬季错峰结束在即加需求回暖 水泥…

- 【水泥专场】2018年春季原材料行业…

- 景气依旧 2018年水泥投资怎么选?

- 水泥行业效益水平有望创历史新高 …

- 水泥行业效益水平有望创历史新高 …

- 水泥价格即将反弹 海螺水泥(00914)…

- 价格看涨业绩报喜 水泥股迎来“花…

- 水泥产业寡头时代来临,谁是A股水…