水泥行业重磅报告:把脉业绩弹性,布局水泥春季行情

判断2018年华东水泥公司出厂价同比明显提升,弹性最大的是万年青、华新水泥、中国建材,而海螺水泥还将叠加估值修复,空间亦不会小。

摘要:

-

2018年东部水泥股将展现较大的业绩弹性:当前是东部地区水泥产销旺季,水泥价格涨幅远超季节性,企业盈利水平或看齐上一轮周期高点(2011年)。我们判断,在2018年开春施工旺季来临之时,若水泥市场价格回调后高位企稳,盈利改善的确定性将更广泛地被市场认可,收官行情将叠加历年春季躁动行情,其中业绩弹性最大的是万年青、华新水泥以及中国建材(港股),而海螺水泥还将叠加估值修复,空间亦不会小。维持水泥行业“增持”评级。

-

华东供求格局或将稳定,水泥价格有望高位坚挺。华东地区历来供需格局较好,在供给侧下因错峰生产和环保趋严,2017Q4水泥供求出现边际缺口,目前东部地区部分市场价格已上涨至500元/吨上下且华东基本空库即产即销,我们判断,2018年水泥供给在环保限产和错峰生产的机制下格局将稳定固化,水泥需求量保持平稳,2018-19年华东地区全年水泥市场均价维持可期,对应东部主要水泥企业的出厂价格,同比有望较2017年明显提升。

-

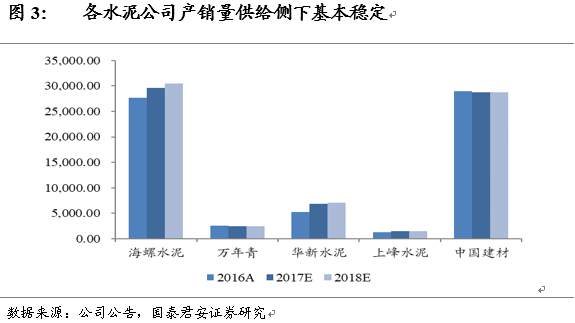

我们考虑相同的每吨水泥价格涨幅给不同公司带来的业绩提升幅度,将东部水泥企业进行横向比较。业绩弹性与公司的过往年份毛利率和每股水泥产销量(2018年预计产销量)有关,毛利率低、每股产销量大则提升幅度大。经过我们测算,业绩弹性较高的是万年青、华新水泥以及中国建材(港股),有望在水泥股整体牛市中成为涨幅领先的品种,而海螺水泥将演绎确定性的估值修复行情,且龙头本身的定价能力理应给予估值溢价而非过去的折价(尤其是对比H股)。

-

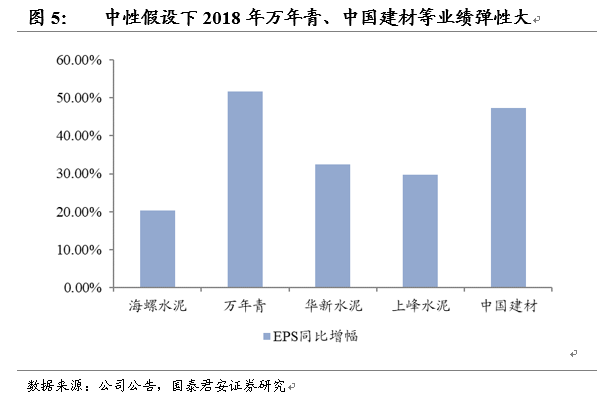

水泥股或迎来估值修复,戴维斯双击。由于所处地理位置的不同,各水泥企业在2018年出厂价格的提升幅度势必不尽相同,中性假设下,各水泥企业因地理位置的不同给予不同出厂价格涨幅假设,结果表明:

-

中性假设下,在2017年水泥股业绩大幅提升的基础上,2018年水泥股普遍有20%以上业绩涨幅,其中万年青、中国建材等业绩弹性最大,预计业绩增速为52%、47%;

-

目前水泥股整体的2018年动态市盈率水平不到10倍,低于14倍左右的历史均值,且低于全部A股16-18倍左右的平均水平,我们认为估值存在向均值回归的可能,迎来戴维斯双击。

-

-

风险提示:需求大幅下降,环保限产等执行力度大幅放松等;

1. 水泥收官级别大,有望延续到春季躁动

我们的研究表明,2018年东部水泥股将展现较大的业绩弹性:当前是东部地区水泥产销旺季,水泥价格涨幅远超季节性,企业盈利水平或看齐上一轮周期高点(2011年)。我们判断,在2018年开春施工旺季来临之时,若水泥市场价格回调后高位企稳,盈利改善的确定性将更广泛地被市场认可,收官行情将叠加历年春季躁动行情,其中业绩弹性最大的是万年青、华新水泥以及中国建材(港股),而海螺水泥还将叠加估值修复,空间亦不会小。维持水泥行业“增持”评级。

我们考虑相同的每吨水泥价格涨幅给不同公司带来的业绩提升幅度,将东部水泥企业进行横向比较。业绩弹性与公司的过往年份毛利率和每股水泥产销量(2018年预计产销量)有关,毛利率低、每股产销量大则提升幅度大。中性假设下,业绩弹性较高的是万年青、华新水泥、中国建材(港股),有望在水泥股整体牛市中成为涨幅领先的品种,而海螺水泥将演绎确定性的估值修复行情。

2. 盈利的改善已然发生:东部水泥企业2018年出厂均价有望提升15—25元/吨

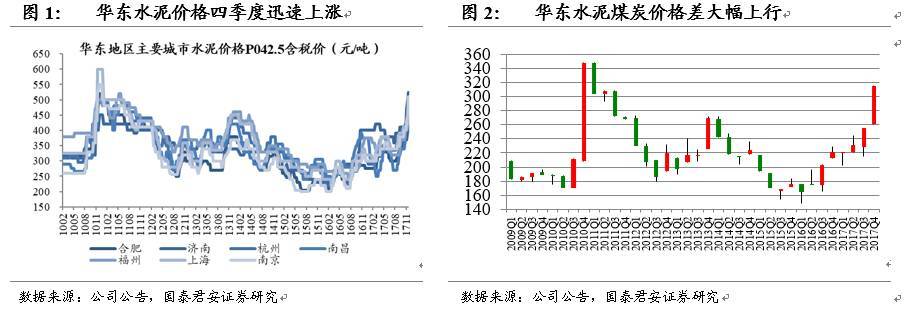

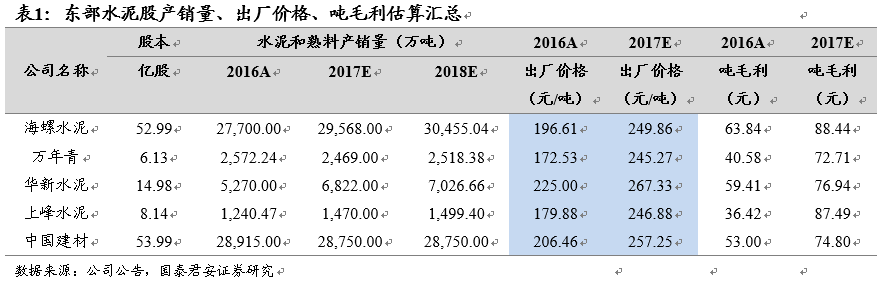

华东地区历来供需较为稳定,在供给侧下因错峰生产和环保趋严,2017Q4水泥供求出现边际缺口,水泥价格迅速上涨(水泥的需求刚性、无库存因素导致边际价格弹性较大),目前东部部分地区市场价格已上涨至500元/吨上下且华东基本空库即产即销,我们判断本轮水泥企业盈利或看齐上一轮周期高点即2011年的水平。

我们判断,2018年水泥供给在环保限产和错峰生产的机制下继续紧张,水泥需求量保持平稳,2018年华东地区全年水泥市场均价维持在400~500元/吨左右是可期的,对应东部主要水泥企业的出厂价格,同比有望提升15~25元左右。

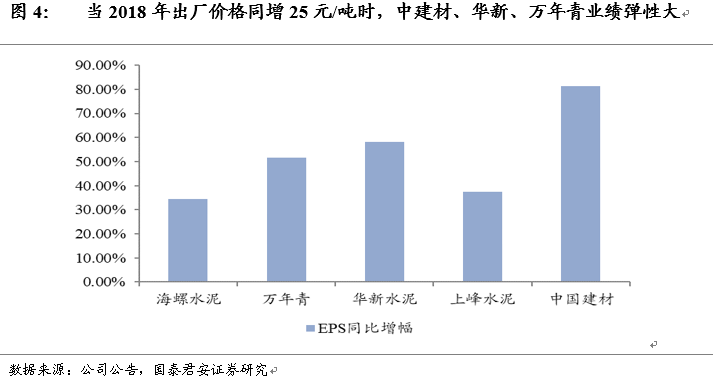

3. 相同的价格涨幅下,中建材、华新、万年青业绩提升幅度领先

2017年我们测算华东水泥企业业绩将大幅提升,在2018年出厂价格较2017年提升25元/吨的中性假设下,主要水泥企业的2018年EPS仍有30%以上的增长幅度,对应2018年动态市盈率仅为8倍左右,估值明显偏低。相同出厂价格涨幅下,中建材、华新、万年青业绩弹性大。

4. 中性假设下,考虑不同区位的价格合理涨幅,估值仍偏低

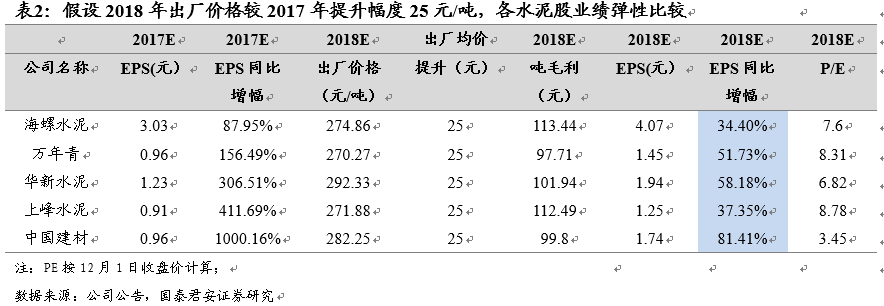

由于所处地理位置的不同,各水泥企业在2018年出厂价格的提升幅度势必不尽相同,中性假设下,各水泥企业因地理位置的不同给予15—25元/吨的出厂价格涨幅假设,结果表明:

1) 中性假设下,2018年水泥股普遍有20%以上业绩涨幅,其中万年青、中国建材等业绩弹性最大;

2) 目前水泥股整体的2018年动态市盈率水平不到10倍,低于14倍左右的历史均值,且低于全部A股16~18倍左右的平均水平,我们认为估值存在向均值回归的可能。

5. 风险提示

需求大幅下降。水泥需求大幅下降或将导致水泥企业之间的协同行为破裂,带来水泥价格大幅回落,令水泥企业盈利水平低于我们预期。

环保限产等执行力度大幅放松。环保等措施一定程度上限制了行业低端产能投入,若执行力度大幅放松,水泥行业有效供给可能再度提高,带来水泥价格回落风险,从而令水泥企业盈利水平低于我们预期;

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…