继续推荐水泥、玻璃龙头 首推海螺水泥等

周观点:继续推荐水泥、玻璃龙头

投资策略

继续推荐水泥、玻璃龙头:

水泥方面,短期看,11月建筑业商务活动指数环比明显上升,挖掘机销量同比继续大幅增长,显示水泥需求仍然保持较旺态势,且2018年春节较晚,南方地区本轮旺季有望持续至12月底1月初,需求旺季叠加供给端受采暖季大范围限产影响,水泥行业库存降至有数据以来最低位,部分区域市场甚至空库,水泥价格大幅攀升,以水泥煤炭价格差指标看,行业盈利持续新高,已明显超出此前市场对四季度行业景气的预期,我们预计17年年行业实际盈利预期存在大幅上调的需要,同时因开年价格基数大幅提高,18年业绩预期亦须大幅上调;

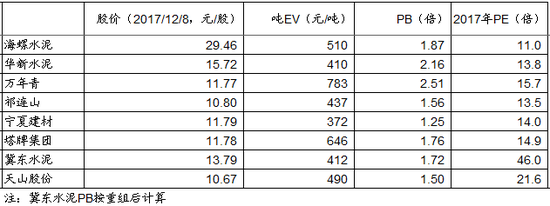

中期角度看,基于上市公司财报统计,企业仍未大幅增加资本开支,加之环保限产常态化,中期行业供给压力无忧,盈利有望在中期稳定于高位,过去低PE卖出水泥的惯性思维需要修正,首推长江流域水泥龙头公司:海螺水泥、华新水泥、万年青,其次推荐祁连山、宁夏建材、西藏天路、塔牌集团、金圆股份等。

行业潜在风险点是近期水泥价格暴涨已引起局部地区下游企业抵触以及媒体舆论关注,目前相关部门尚未对水泥行业发起反垄断调查,但潜在风险仍须重点关注;

重点水泥公司估值表

海螺水泥(600585)

1、公司成本控制能力优异(低于行业平均水平20~30元/吨),是行业协同限产、控量保价的最大受益者;

2、环保高压下水泥供给收缩有望贯穿全年,第4季度行业价格、盈利景气持续走高;中期来看,行业新增产能不多,环保背景下控量保价联盟坚实,盈利有望高位持稳;

3、持续的绝对盈利和良好的现金流将使其净资产不断增厚,无论从PE、PB还是从吨EV估值指标来看在水泥股中最具吸引力。

中国巨石(600176)

1、公司前3季度业绩表现持续超预期:冷修扩产产能发挥、库存降低,量增较为强劲;成本控制、产品及产能结构调整提振整体盈利能力;

2、公司为低估值、业绩增长确定性高的全球玻纤龙头,产能占全球比重超过20%,成本控制能力全球领先。全年来看,玻纤行业新增产能有序,第4季度受益于欧美经济及国内制造业复苏、低端玻纤产品供需边际改善、价格提涨。中期来看,公司有望凭借稳健的量增、产品的高端化、海外产能占比的提升实现稳定的业绩增长。

北新建材(000786)

1、受环保高压以及落后产能淘汰的执行力度加强,石膏板行业小企业生存空间缩窄,公司市占率继续提升(目前市占率超过60%);

2、前期护面纸等原材料成本大幅提升,行业需求强劲、供给格局改善的大背景下,公司石膏板实现充分成本转嫁、兑现垄断盈利;

3、短期来看,北方采暖季停工、渠道补库等行为造成今年Q3、Q4销量表现波动较往年有差异,第4季度石膏板价格高位波动;中长期来看,环保大背景下小企业发展受限,公司有望在保持份额的基础上实现盈利中枢的持续提升。

伟星新材(002372)

1、公司是家装塑料管道行业龙头,品牌及渠道优势显著,长期来看市占率有望持续提升;前3季度公司家装塑料管收入维持较高增速;

2、公司低杠杆(无有息负债)、高分红、现金流优异,长期增长稳健,有价值属性,未来防水涂料、滤水器成为新增长点值得期待。

东方雨虹(002271)

1、长期来看,公司是防水大行业的唯一龙头,优势地位突出,目前市占率仍低,地产开发商走向集中、地产供应链缩减、品牌及渠道属性提升驱动防水行业“强者恒强”趋势明确;同时,公司积极推进在保温材料、建筑辅材、建筑涂料等领域的业务布局,有望“再造一个雨虹”;

2、地产销售增速持续回落,新开工增速韧性较强,公司增长表现与地产新开工、投资关系较为密切,后续有望维持韧性。

兔宝宝(002043)

1、中长期来看,公司在基础板材行业市占率仅2~3%,提升趋势确立(环保卖点塑造、渠道布局、品牌营销推广均领先同行,积极开拓家装公司、精装房市场);

2、家居宅配(地板、衣柜、木门)规划明确、产业并购基金为外延式扩张创造可能。

行业基本面回顾

水泥方面,上周全国水泥市场价格涨势依旧强劲,环比涨幅达6%。价格上涨地区主要是华东、中南和西南,幅度20-85元/吨,无下跌区域。

12月初,受北方错峰停产和南方局部地区因环保限产影响,水泥和熟料供应持续处于紧平衡状态,促使水泥价格上涨势头较为迅猛,尤其是华东地区,大部分城市价格站上500元/吨,华南地区价格上涨相对温和,后期仍有上调空间。

从跟踪情况看,自11月15日以来,受大面积限产影响,国内市场熟料供应最为紧缺,部分企业出现断货现象;水泥方面除南京(公祭日供需双停)以外,其他地区尚未出现因水泥短缺导致工程项目停工的情况发生,所以后期南方地区供需两旺的局面仍将延续。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…