摩根士丹利 供给侧改革、环保限产,明年钢铁水泥还能走多远?

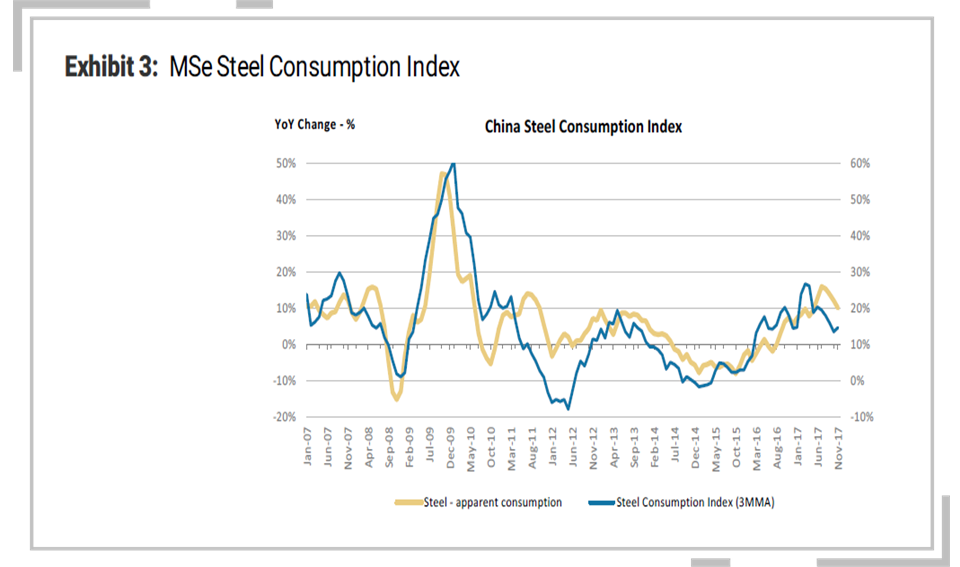

1、大摩预期2018年的材料需求将好于市场预期。冬季的环境控制致使建筑业的相关需求从17年4季度推迟至18年2季度加上季节性的需求上升将最终使2季度的需求超出正常水平。预期钢铁需求在18年将同比增加2.3%。

2、受益于冬季减产和较低库存,2018年首选材料市场中的钢铁和水泥。

3、冬季的减产致使钢铁库存率大幅下降,预计18年2季度需求高峰期的到来会使市场供给更紧张,钢铁部门的利润水平将得到支撑。

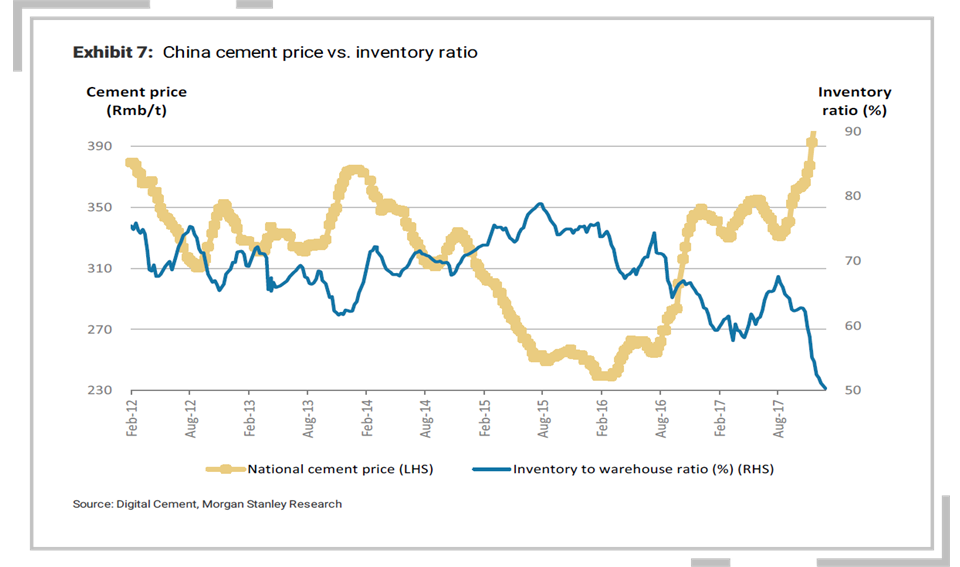

4、水泥方面,冬季减产以及历史低位的库存水平使得水泥价格在17年4季度强劲上涨,而由于环境控制和季节性需求增长,预期水泥部门的高利润率将会持续至18年上半年,且2季度建筑业需求的集中释放将会使水泥的价格走出一波上涨行情。

5、国务院在17年7月颁布新规禁止洋垃圾入境,预计旧瓦楞纸板的进口数量在18年将同比下降,这将导致中国旧瓦楞纸板的供给紧张,整体推动纸业的生产成本上升。而纸业部门的领导者‘理文造纸’和‘玖龙纸业’因拥有较多的海外供货渠道以及规模经济带来的成本优势,将作为纸业部门的首选。

6、就铝业部门来说,由于政府关停部分产能加上冬季减产,预计2018年的产能利用率将从2017年的83%达到更高的88%,在经历最近的价格下跌后,未来下行风险较小。且若山东冬季污染恶化带来产能的进一步削减,铝价在近期有上涨的可能。

7、煤炭价格在17年经历了较长时间的上涨,预期政府在18年将增加市场供给,新增矿场带来的产能增加将保持在2-3亿吨,预期煤炭价格在18同比下降10%。

8、未来环境管制的加强将成为一种新常态。“2+26”城市冬季的生产限制,环境保护税的推出将使市场供给减少,行业生产成本提高。预计此次冬季环境污染控制计划会产生两种结果:

1)减排目标达到,控制计划有效,下年继续执行。

2)目标没有达到,代表控制力度不够,更加严格的监管措施将会出台确保目标达成。

而预计18年1月1日起执行的环保税对材料行业的整体影响有限。基于当前的价格水平,每吨的环境税占比较小,其中铜所受的成本影响可能是最大的。

9、行业的去杠杆化进程刚刚开始,股息分配有望在未来增加。供给侧改革的推进使杠杆率不断下降,据估计,钢铁行业17年2季度的自由现金流为正数,且3季度的债务水平开始下降,在资本支出下降,收入有明显反弹迹象的背景下,预计钢铁行业2017-18年的股息分配将增加。

摩根士丹利推荐增持:

宝钢股份(600019) 目标价:11.3元

招金矿业(1818.HK) 目标价:7.92港元

江西铜业(0358.HK) 目标价:16港元

理文造纸(2314.HK) 目标价:11.4港元

玖龙纸业(2689.HK) 目标价:15港元

华润水泥(1313.HK) 目标价:6.5港元

西部水泥(2233.HK) 目标价:1.5港元

冀东水泥(000401) 目标价:16元

华新水泥(600801) 目标价:18元

中国神华(1088.HK) 目标价:25.1港元

海螺水泥(600585/0914.HK) 目标价:40元/48港元

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…