中国建材,承2017年的赢利目标继续增长

两大建材央企中国建筑材料集团有限公司与中国中材集团有限公司换股合并后(中国建材吸收合并中材股份),新的中国建材(03323.HK)在资本市场呈现利好,走出了一波独立上涨行情。1月29日盘中最高股价达8.78港元/股,创阶段性新高。

中国建材股价走势

作为两材重组后的起航之年,2017年中国建材继往开来,向市场交出了一份满意的答卷。

中国建材预期2017年净利润大涨

中国建材集团集科研、制造、流通为一体,是全球最大的建材制造商和世界领先的综合服务商,连续七年荣登《财富》世界五百强企业榜单。拥有15家上市公司,其中海外上市公司2家。资产总额近6000亿元,员工总数25万人,年营业收入近3000亿元。水泥熟料产能5.3亿吨、商品混凝土产能4.3亿立方米、石膏板产能20亿平方米、玻璃纤维产能195万吨、风电叶片产能16GW,均位居世界第一;在国际水泥工程市场和余热发电国际市场领域处于世界第一。

1月16日,中国建材发布正面盈利预告,预期集团截至二零一七年十二月三十一日止十二个月未经审核的权益持有人应占利润将较二零一六年同期大幅增加。在近日召开的中国建材集团2018年工作会议中,公布2017年中国建材集团全年实现营业收入3042亿元,利润总额111亿元,利润、税费、薪酬、利息合计社会贡献总额达668亿元,全面超额完成年度经营任务。

对于净利润大增的原因,中国建材做了说明,主要由于集团主要产品水泥价格上涨,而其背后折射出则是供给侧改革使市场供需结构趋于合理,水泥价格上涨带动企业利润率提升的内因。

供给侧改革带来水泥价格上涨

近年来,我国在淘汰落后产能、加强环保等政策的指引下,不断推进对水泥行业的供给侧改革。通过减产、关停、企业并购重组等手段,使供给端收缩带动需求端走出低迷,行业景气度提升,由此带来价格上涨。

2016年下半年开始,我国水泥价格持续飙升,一直持续到2017年。截至2017年12月份,根据中国水泥网数据显示,全国P.O42.5散装水泥均价已经超过400元/吨,从年初以来累计大涨逾40%,超过2001年至2016年期间的价格平均值。随着采暖季的到来,各地错峰生产导致阶段性供需不平衡又进一步拉升了水泥价格指数,强化了水泥企业的供方地位。

受益于此,2017年各大水泥企业盈利普遍超预期。据行业数据,水泥行业2017年大幅回暖,总利润在900亿元左右,超过1200亿是大概率事件。

2018年,按照《水泥行业去产能行动计划(2017-2020年)》,在遏制新增产能、淘汰落后产能、停止生产32.5强度等级水泥等措施的助推下,水泥价格依然会保持一个稳中有升的势头,但随着去产能边际效应递减,增幅较2017年会有所收窄。

作为龙头公司,合并后的中国建材犹如一艘崭新的“航空母舰”,竞争优势突出,并且身处利好环境,承2017年的赢利目标继续增长几乎是板上钉钉之事。而在利好的环境中,

但值得注意的是,在资本市场,投资者似乎更偏爱同样为行业龙头的海螺水泥(00914.HK、600585.CN)。从沽空数据、市值、股价来看,中国建材明显已被海螺水泥抢尽了风头。

其中原因,我们来看看下面几个数据。

股东回报率太低

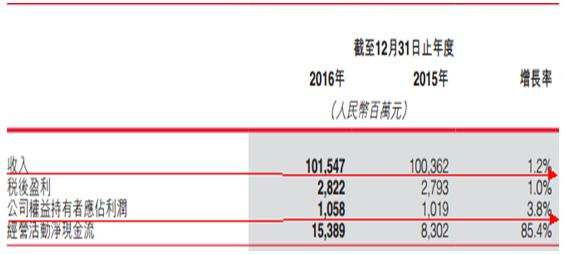

中国建材2016年营收达到1015.47亿元,但是股东应占利润仅为10.58亿元,利润率比率仅仅为1%。2016年的总资产为3407.5亿元,净资产为759亿元,资产净利率仅为0.3%,权益收益率仅为1.4%。海螺水泥2016年利润总额为118亿元,营业收入为379.49亿元,利润率为31.1%,净资产收益率11.59%。从净资产收益率高低的含义来看“指标越高,说明投资人投入的资本带来的收益越高”,中国建材似乎不是理想的投资标的。

资产负债率居高不下

中国建材资产负债率一直居高不下,基本维持在80%左右,2016年降至77.82%。而海螺水泥则保持在30%左右,2016年为26.68%。较高的负债率,说明中国建材存在举债扩张问题,导致财务成本高,抗风险能力差。一旦遭遇市场或经济环境变化,可能难以保证投资人的权益。

另外,中国建材还存在数额庞大的商誉。2008-2011年商誉所占归属母公司公司权益超过50%,比2007-2006年度上了不止一个台阶。2012-2016年年度这个数据又比2008-2011年度再翻了一番,达到惊人的100%以上(峰值为2013年的119.83%)。上市公司的商誉占净资产的比例越高,潜在风险就越大、越聚焦,一旦大额商誉减值,影响到上市公司的估值,投资者的利益必然要被稀释。

综合几个指标来看,和海螺水泥相比,中国建材无论是盈利能力,还是偿债能力,股东回报方面都不是太近市场意愿。但随着去产能的深入,及合并后规模效应的显现,2018年业绩有望继续提升。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 中国建材一季度净利增3.8倍至9.08…

- 中国建材(03323.HK)附属一季度净利…

- RWC资产减持中建材(03323)1023万股…

- 中国建材集团与四川省政府签署战略…

- 贝莱德增持中国建材(3323)1244万股…

- 中国建材:发行2018年第三期公司债券

- 国泰君安:中国建材发布正面盈利预告

- 中国建材(03323.HK)预期首季纯利大…

- 中国建材拟增资三狮南方股权至90% …

- 中国建材(03323)概无异议股东申报…

- 中国建材(03323-HK)遭贝莱德减持73…

- 中国建材和中国中材联合发布 2017…

- 花旗:维持中建材首选 料市场调高…

- 业绩会实录︱中国建材(03323)二季…

- 中国建材(03323):2018年水泥将会…

- 中国建材年度净利润同比增207.7%至…

- 中国建材完成发行20亿元公司债券

- 中国建材增发H股获中国证监会批准 …

- 大商所支持有中国建材等参与的基差…

- 宁夏银川市与中国建材集团签署战略…

- 中国建材(03323-HK)获基金增持622.…

- 中国建材董事长回应旗下15家公司整…

- 基金公司增持中国建材(03323)623万…

- 中国建材(03323)涨5% 机构称调整后…

- 贝莱德对中建材(03323-HK)持股降至…

- 中国建材百吨级T1000碳纤维生产线…

- 法国大使揭秘“中法企业天团”:确…

- 中国建材(03323)完成发行5亿元公司…

- 中国建材(03323-HK)日前获小摩增持…

- 中国建材集团入围2017年度央企品牌…