周观点:开春需求逐步启动,继续推荐高确定性龙头

投资策略

元宵节后需求逐步启动;继续推荐业绩增长确定性高、估值合理的新材料、周期、装饰建材龙头,个股包括中国巨石、海螺水泥/旗滨集团、东方雨虹/北新建材等。

1)玻纤:2018Q1涨价基本执行到位,继续看好有全球竞争力的优质龙头。需求受益于海外经济复苏、国内结构改善,表现较好;国内新增产能有序,环保压力导致坩埚产能退出,同时玻纤竞争格局好、龙头对价格控制力较强;供需维持强势,行业库存在历史低位,玻纤龙头2018年初公布的价格提涨(3-8%)执行顺利,关注3月底价格提涨可能。个股持续推荐全球龙头中国巨石,建议关注中材科技。

2)水泥:继续看好高盈利持续性。受春节错位效应影响(今年春节较晚),华东节后库存高于去年同期;上周华东沿江熟料小幅降价,同时随着元宵节后需求逐步启动,出货预期改善,预计下次涨价窗口在3月中到4月初。2018水泥高盈利持续的核心驱动因素仍在供给端环保压力下的错峰限产常态化:各地水泥错峰限产安排详情欢迎查阅我们的限产一张图系列,预计限产导致的产能收缩在2018Q1中后期结束,淡季基本面维持强韧。中长期看,水泥新增产能有限、竞争格局稳定,环保、供给侧改革大背景下的行业限产常态化有望驱动盈利中枢抬升。个股继续推荐海螺水泥,建议关注万年青、上峰水泥、华新水泥。

3)玻璃:淡季原片厂家挺价能力强。春节期间原片厂家连续生产、需求清淡,厂家库存环比增加属正常季节现象,节后通过涨价刺激交投(刺激下游补库),价格表现超预期,行业盈利指标持续改善;后续原片价格弹性关注开春后需求启动情况、河北不合规产能再缩减执行力度。个股重点推荐旗滨集团。

4)装饰建材:看好龙头成长能力。从我们跟踪的东方雨虹、兔宝宝、伟星新材等龙头销售情况来看,近期装饰建材需求仍不错,新开工/投资端建材表现优于销售端;中长期龙头(东方雨虹、伟星新材、兔宝宝、三棵树等)市占率提升的成长逻辑确立:驱动因素在于消费升级及地产集中度提升。市占率高、行业有环保压力的北新建材中长期看有望持续享受对行业定价权。

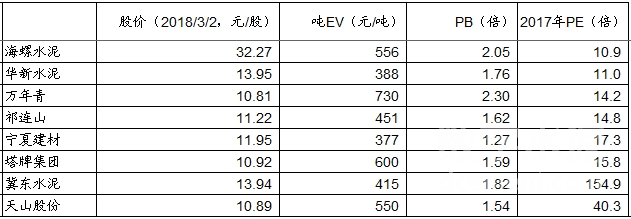

重点水泥公司估值表

海螺水泥(600585)

1、公司成本控制能力优异(低于行业平均水平20~30元/吨),是行业协同限产、控量保价的最大受益者;

2、2017Q4受益于超预期的华东旺季限产执行,区域水泥盈利景气创历史新高,近期公司公布2017年业绩预增,上修预期。环保高压、供给侧改革大背景下水泥协同限产常态化,基本面维持强势,中期展望供需稳定、高盈利有望保持较强的可持续性;

3、持续的绝对盈利和良好的现金流将使其净资产不断增厚,无论从PE、PB还是从吨EV估值指标来看在水泥股中最具吸引力。

行业基本面回顾

水泥方面,上周全国水泥市场价格环比节前继续下滑,跌幅为2%。价格下跌主要集中在华东、中南和西南地区,幅度20-50元/吨。节后第一周,国内水泥市场需求仍处于淡季当中,除了袋装水泥有一定成交外,散装需求因建筑工程和搅拌站尚未开工成交量有限,价格下调主要是为打开市场销量,以刺激开市后下游企业采购积极性,符合市场规律。从库存情况看,尽管较节前相比有一定提升,但同时因大多数地区企业停产执行情况较好,且复产时间多在3月中旬,因此在正月十五过后,随着需求启动,库存有望调整至正常水平。价格方面,长三角和珠三角地区3月上旬大体将维持平稳,个别价格偏高区以及节后未调整地区或将继续下行,整体再继续大幅下调的可能性不大,预计3月中下旬价格将会迎来反弹。

玻璃方面,上周全国浮法玻璃均价为1642元/吨,环比上涨5元/吨。全国浮法玻璃库存3399万重量箱(170万吨),较节前上升3.1%。二月份以来玻璃现货市场受到春节假期的因素影响,走势稍显僵持,厂家库存环比上涨。在经营效益较好以及原燃材料价格偏低等因素影响下,生产企业春节期间生产状态正常,并未出现较大幅度的价格优惠政策,这也是春节假期后终端市场补库存较为积极的主要原因。总体看玻璃现货市场二月走势符合之前的预期,生产厂家寄希望春节假期后,市场需求快速启动,形成玻璃产品的有效消耗和产业链的良性循环。值得注意的是,在现货价格较好的作用下,今年以来冷修生产线复产的速度也快于去年同期水平。

板块表现回顾

上周建材指数涨幅约为+0.3%,相对A股指数收益约为-0.7%。

板块涨幅前5名:韩建河山(+22.0%)、海南瑞泽(+17.9%)、深天地A(+12.9%)、金太阳(+11.9%)、金刚玻璃(+10.6%);

板块跌幅前5名:顾地科技(-10.0%)、旗滨集团(-7.6%)、帝王洁具(-5.2%)、海螺水泥(-4.2%)、同力水泥(-2.8%)。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…