方正策略:希望之春维持龙头思路 市场重拾升势

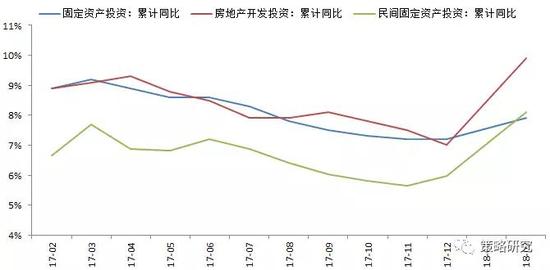

图表:1-2月投资超预期好转

资料来源:方正证券研究所、wind

资料来源:方正证券研究所、wind1

市场观点

希望之春,市场重拾升势

市场观点:希望之春,市场重拾升势。2月份以来的市场调整主要担心两个风险,一是国内外需求的回落,二是国内监管政策的影响。

目前的追踪来看,风险渐去,主要体现在三个层面:一是外围经济仍在复苏进程中,不存在下行风险,美国非农就业人数增幅刷新16年7月以来的新高,显示就业市场强劲,美国经济复苏仍在路上,美国政府对铝钢关税提升,部分国家通过谈判获得豁免权,贸易战进一步升级并逆转出口趋势的可能性不大,整体影响可控;二是国内经济韧性十足,通胀压力可控,2月份工业、投资、出口数据较好,此前市场担忧地产和基建对内需造成影响,目前看影响可控;三是监管政策的影响逐渐缓释,全国两会监管层不断释放信号,防范金融风险的背景下去杠杆仍是大方向,资管新规、金融控股集团的监管等都属于规范整顿市场的范畴,随着资管新规的落地,对市场的影响将水落石出。

整体来看,市场仍处于寻找机会的阶段,风格上维持龙头思路,价值龙头和成长龙头均值得关注。配置方向可考虑金融地产、制造业及资本品相关的细分领域,其中金融地产的核心逻辑在于金融风险缓释,业绩估值匹配度较好。制造业核心逻辑在于盈利能力在提升,估值处于中枢附近,细分领域催化剂频出,具备挖掘好公司的背景环境。资本品重点在于上游能源材料的阶段性机会。因此,3月份优选银行、化工、建材三个行业。

2

市场核心因素变化

经济韧性、流动性平稳、关注两会后各部委动向

经济数据超预期显韧性,流动性平稳,关注两会前后各部委的工作表态。

经济增长方面:最新公布的经济数据超预期,经济仍体现较强韧性,复工后高频数据显示经济有所分化。1-2月多项经济数据超预期,集中在出口、投资领域,从后续的演绎来看,全球贸易战进一步升级的可能性不大,全球经济同步复苏带来的外需景气将延续。内需方面,消费总体平稳。地产投资大幅提升带动固投小幅上行。地产销售基本见底,大地产商销售数据仍不错,虽然新开工和土地购置偏弱,但传导到投资端不会引发大幅下跌,政府工作报告中再次强调580万套棚改规模,后续增速回落可控,基建在去年1-2月高基数的条件下并未出现大幅下行,地方政府专项债增加较快弥补了赤字率下滑和项目审查约束条件增强的担忧,不存在失速风险。

流动性层面来看:利率水平变化不大,北上资金延续流入。社融、新增人民币贷款整体平稳,利率整体变化不大,票据直贴利率、shibor利率较为稳定,十年期国债收益率延续小幅下行的走势。海外方面,美联储3月加息已成定局,市场预期较为充分,十年期美债下行5bp。本周陆股通资金延续流入,五个交易日中有四个交易日净流入,累计流入已超过1月底的峰值。

政策层面来看:关注两会前后各部委的工作表态。政策维度,金融风险的不断降低提升中期风险偏好,监管政策的关注点仍是资管新规以及细则,目前看资管新规存在宽限期,对市场的影响可控。两会窗口期,机构改革深化,各部委近期的表态将催生结构化机会,如证监会对独角兽企业、退市制度、CDR的支持与推进,工信部对大数据、5G、智能制造、新能源汽车等领域的战略举措等。

3

行业景气度跟踪

行业景气度追踪:资本品景气分化明显,关注景气提升的建材、有色中的钴,化工中的农药和醋酸、工程机械;地产销售增速再次探底,汽车销售较强,消费升级助力次高端白酒和高科技家电销量大增。

资本品景气追踪:动力煤价格微跌,炼焦煤价格下跌。铁矿石价格小幅下跌,钢材价格下跌。基本金属价格全线下跌,黄金价格下跌,小金属持续关注新能源相关的钴。水泥价格企稳回升,玻璃景气度持续上升。本周油价上涨,化工产品价格大多下跌,继续关注细分领域的农药、醋酸等。固定资产投资增速回升与农村现代化利好工程机械,3、4月挖机销量有望继续超预期。

消费品景气追踪:生猪价格延续下跌,禽类价格微涨,主要农产品(7.020, 0.13, 1.89%)价格有涨有跌。白酒价格总体平稳,消费升级助力次高端白酒销量大增。地产销售增速再次探底。3月车市零售开局较强。高科技家电产品销量大增,白马企业具备较强的增长稳定性与安全性。

4

三月首选行业及最新跟踪

银行、化工、建材

银行的逻辑在于净息差提升利好延续,业绩预告持续向好;监管政策不断落地,金融风险显著降低,不良率有望进一步改善;市场估值洼地,修复空间显著,短期的催化剂在于拨备指标下调。

化工的逻辑在于油价继续维持在60美元上方,化工产业链景气度确定性颇高;炼化、农药、醋酸、氟化工制冷剂、染料等细分领域存在涨价等因素催化剂,估值普遍较为合理。

建材的逻辑在于3月复工,旺季到来,建材春季行情可期;供给侧仍有收缩预期,限产常态化有望长期持续;龙头估值合适,同国际龙头相比存在上涨空间。

→→首选行业最新跟踪→→→

银行:监管释放的利好延续,将促进中期金融风险的进一步缓释;农行定增落地,融资渠道拓宽,银行业绩继续向好。本周,拨备新规提出的差异化监管利好延续,引导银行主动确认和处置不良贷款,进一步降低风险敞口。两会上国务院改革提出的银保合并、新组中国银行(4.130, 0.00, 0.00%)保险监督管理委员会方案,预计将促进监管协同,减少监管套利,提高监管效率,金融风险将得到进一步缓释。银监会3月16日公布《银行业金融机构数据治理指引(征求意见稿)》,要求银行业金融机构将数据治理纳入公司治理范畴,并将数据治理情况与公司治理评价和监管评级挂钩。此举有利于促进整个银行业完整数据库的构建,提高每一笔业务的可追踪度,在系统层面加速降低操作风险、信用风险等发生的概率。本周农业银行的大额定增落地,大股东高价参与彰显信心,银行融资渠道进一步拓宽。监管建议各银行拓宽融资渠道。农行的成功定增意味着看好银行业未来发展的不仅是大股东,还有整个市场。同时,农业银行3月12日披露的业绩快报也显示农行去年经营业绩较好,不良贷款率降至历史新低。平安银行3月15日公布2017年年报,零售业务收入同比增长41.72%,占总营收近半。向零售“转型”成功,对公高风险贷款余额减少,平安银行的不良风险得到进一步缓释。

化工:油价小幅上涨,具备支撑;氟化工、农药景气持续;行业龙头业绩向好。本周油价小幅上涨,截至周五收于66.21美元/桶。美国成品油库存下滑抵消原油库存增幅超预期影响,同时OPEC减产继续为油价提供支撑。细分领域方面,氟化工制冷剂R22上涨延续,多日小幅连涨,环保因素将给后续上涨提供支撑。农药方面,巴西国家生物安全技术委员会正式批准新一代生物技术大豆,预计2020年在巴西上市。此次获批有望形成麦草畏需求新增长点,利好具备产能优势企业扬农化工、长青股份(14.790, -0.05, -0.34%)。万华化学于13日公布年报,营业收入和归母净利润分别同比增长76.5%和202.6%,大幅高于去年同期增速54.4%和128.6%。MDI供需格局改善持续驱动业绩走高,公司核心产品有望迎来量价齐升。

建材:春季复工,多地水泥涨价,下游地产投资超预期,供给继续偏紧格局;建材龙头年报数据向好,一季报景气可期。春季需求启动,多地水泥价格调涨,15-16日,内蒙古呼和浩特水泥价格大幅上调90元/吨,大企业P.O42.5散到位价380-390元/吨。陕西榆林地区在重点工程支持下需求恢复较快,企业发货已恢复至3-4成,水泥价格顺势上调30-50元/吨。河北唐山地区粉磨站16日起熟料价格将上调50元/吨。云南曲靖水泥价格上调10-25元,熟料价格上调50元/吨。与此同时,全国跟踪82个城市的水泥平均库存为61.06%,较前一周下降0.4个百分点,库存的下降也体现出水泥行业景气度持续回升。下游需求方面,地产投资超预期,1-2 月全国房地产开发投资额同比增长9.9%,其中住宅投资增速高达12.3%,超出预期。地产投资超预期预计将缓解市场对旺季复工的担忧,推动建材价格继续上涨。供给方面,3月15日,唐山地区发文表示水泥、耐火材料等行业实行非取暖季限产30%。此举或将放大建材价格上方弹性,进一步扩大利润空间。业绩方面,北新建材3月17日披露2017年年报,营业收入和归母净利润分别同比增长36.88%和100.16%,远高于去年同期8.01%和30.57%。建材龙头年报数据向好,一季报景气可期。

银行

标的:工商银行(6.360, 0.00, 0.00%)、建设银行(7.950, 0.04, 0.51%)、农业银行、招商银行(30.430, 0.30, 1.00%)、中信银行(6.650, 0.05, 0.76%)、平安银行、兴业银行(17.410, -0.03, -0.17%)、南京银行(8.610, -0.07, -0.81%)、宁波银行(19.680, 0.01, 0.05%)等

支撑因素之一:净息差提升利好延续,业绩预告持续向好。17年下半年开始四大行和商业银行净息差开始步入上升通道,目前随着定向降准政策落地,政策覆盖全部大中型商业银行和90%以上城商行、非县域农商行,将提高银行净息差0.7-1.4bp,净息差回升将得以延续,带动利润提升0.5到1.5个百分点。同时,根据各银行近期发布的业绩快报显示,已发布业绩预告的16家银行中14家归母净利润增速超过16年,部分城商行如南京银行、常熟银行(7.250, 0.00, 0.00%)、杭州银行(11.580, 0.01, 0.09%)等业绩改善明显。

支撑因素之二:监管政策不断落地,金融风险显著降低,不良率有望进一步改善。随着监管政策的不断落地,监管对银行业尤其是国有大行的边际影响逐渐减弱,中期金融风险的降低不可小觑,银行体系的风险在18年将延续下降。各银行不良率自去年以来相继进入下行通道,如招行和南京银行、17年不良贷款率分别下降0.26%和0.01%。

支撑因素之三:市场估值洼地,修复空间显著。目前我国上市银行平均PB、ROE为1.19倍和13.06%。与美国大行摩根大通和富国银行1.5倍左右的PB和11%左右的ROE相比,国内银行PB-ROE组合更优。纵向来看,目前银行整体估值水平仍处于历史低位,修复空间较大。

化工

标的:中国石化(6.530, 0.11, 1.71%)、荣盛石化(15.910, -0.07, -0.44%)、桐昆股份(23.320, -0.39, -1.64%)、扬农化工、华谊集团(10.670, -0.33, -3.00%)、浙江龙盛(11.820, 0.03, 0.25%)、闰土股份(22.420, -0.28, -1.23%)、巨化股份(12.530, 0.09, 0.72%)等

支撑因素之一:油价继续维持在60美元上方,化工产业链景气度确定性颇高。原油价格是衡量石油化工行业景气度的核心指标,国际油价2月份小幅下跌,但整体仍维持在60美元上方,化工行业整体景气度较高。截至3月1日,生意社化工景气指数达到968,为近一个月以来高点。全球经济的持续复苏将给油价提供需求侧支撑。

支撑因素之二:超级公司有望从化工领域诞生。目前我国化工企业正走在由大到强、由大到特大的两种路径上。未来将会产生细分领域全球范围的龙头公司,例如特种化工领域的万华,无论从体量上还是盈利能力上都可以该行业的全球龙头宣威威廉斯。又如炼化领域的民营巨头荣盛、恒逸等,正走在成为炼化产业链国际巨头的道路上。

支撑因素之三:农药、醋酸、氟化工制冷剂、染料等细分领域存在涨价等因素催化剂,估值普遍较为合理。农药方面,商务部初步裁定原产于印度的进口醚醛存在倾销。进口醚醛成本抬升将推高菊酯产品价格上涨,利好全产业链企业如扬农化工等。醋酸行业,需求端内需持续向好,PTA2018年复产产能和新增产能分别为810万吨和420万吨;供给端,2018年醋酸行业产能增速仅1.2%。醋酸提价可期。氟制冷剂行业景气延续,环保带来最大边际增量,行业长期趋势向好。水治理趋严,染料及中间体供给收缩持续。染料方面,国际染料厂商瑞士科莱恩国际有限公司2 月1 日起上调全球所有含二氧化钛、炭黑、颜料、染料和若干种添加剂的色母粒及混配料产品的价格,幅度或达8%。伴随染料消费旺季来临,行业催化剂频发。目前各细分行业龙头,如农药领域的扬农化工、醋酸行业的华谊集团、氟化工制冷剂方面的巨化股份和染料领头企业浙江龙盛、闰土股份的PE分别为29.0、42.2、29.8和16.8、19.8,估值普遍较为合理。随着行业集中度的进一步提高,上述细分产品均有进一步涨价空间。

建材

标的:海螺水泥(32.850, -1.37, -4.00%)、华新水泥(14.660, -0.45, -2.98%)、上峰水泥(13.140, -0.58, -4.23%)、祁连山(11.370, -0.35, -2.99%)、北新建材、旗滨集团(6.540, -0.36, -5.22%)、中国巨石(16.660, -0.13, -0.77%)等

支撑因素之一:3月复工,旺季到来,建材春季行情可期。春节后各地建材需求平稳恢复,预计3月中旬左右或将迎来各主要建材现货上涨时点。随着春季行情的启动,受17Q4环保限产影响的项目存在赶工进度,各新开工和复工项目需求同样可期,为3月行情垫定涨价基础。

支撑因素之二:供给侧仍有收缩预期,限产常态化有望长期持续。3月1日开始,水泥、钢铁等行业,将执行“ 26+2”污染物特别排放限制,环保限产进入常态化,有利于稳定建材库存,为价格提供有力支撑。

支撑因素之三:龙头估值合适,同国际龙头相比存在上涨空间。海螺水泥、华新水泥、北新建材和祁连山目前的PE分别为11.3、10.0、19.0和13.5。与全球性建材行业龙头拉法基豪瑞、CRH和海德堡水泥17.4、18.4和22.2的PE相比,我国建材行业龙头企业估值偏低,纵向来看,国内建材龙头估值也处于历史上的较低水平。

以下图表,为观看完整效果,请倒转手机90°

以下图表,为观看完整效果,请倒转手机90°图表1 三月重点看好行业及标的

|

最看好的行业 |

主要标的 |

|

银行 |

工商银行、建设银行、农业银行、招商银行、中信银行、平安银行、兴业银行、南京银行、宁波银行等 |

|

化工 |

中国石化、荣盛石化、桐昆股份、扬农化工、华谊集团、浙江龙盛、闰土股份、巨化股份等 |

|

建材 |

海螺水泥、华新水泥、上峰水泥、祁连山、北新建材、旗滨集团、中国巨石等 |

资料来源:方正证券(6.420, 0.02, 0.31%)研究所、wind

图表2 银行推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

601398.SH |

工商银行 |

8.00 |

0.81 |

0.85 |

7.51 |

|

601939.SH |

建设银行 |

8.28 |

0.96 |

1.02 |

7.75 |

|

601288.SH |

农业银行 |

6.85 |

0.61 |

0.66 |

6.21 |

|

600036.SH |

招商银行 |

10.83 |

3.17 |

3.69 |

8.16 |

|

601998.SH |

中信银行 |

7.59 |

0.90 |

0.96 |

6.84 |

|

000001.SZ |

平安银行 |

8.62 |

1.43 |

1.59 |

7.33 |

|

601166.SH |

兴业银行 |

6.32 |

3.08 |

3.44 |

5.08 |

|

601009.SH |

南京银行 |

7.62 |

1.24 |

1.48 |

5.85 |

|

002142.SZ |

宁波银行 |

10.68 |

2.14 |

2.56 |

7.67 |

资料来源:方正证券研究所、wind

图表3 化工推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

600028.SH |

中国石化 |

13.97 |

0.45 |

0.59 |

10.89 |

|

002493.SZ |

荣盛石化 |

30.46 |

0.73 |

1.13 |

14.11 |

|

601233.SH |

桐昆股份 |

17.52 |

1.76 |

2.47 |

9.61 |

|

600486.SH |

扬农化工 |

29.86 |

1.91 |

2.53 |

21.03 |

|

600623.SH |

华谊集团 |

43.73 |

0.33 |

0.83 |

13.20 |

|

600352.SH |

浙江龙盛 |

15.47 |

0.78 |

1.01 |

11.67 |

|

002440.SZ |

闰土股份 |

18.52 |

1.52 |

1.74 |

13.07 |

|

600160.SH |

巨化股份 |

29.57 |

0.50 |

0.64 |

19.46 |

资料来源:方正证券研究所、wind

图表4 建材推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

600585.SH |

海螺水泥 |

14.66 |

2.87 |

3.36 |

10.17 |

|

600801.SH |

华新水泥 |

10.89 |

1.44 |

1.56 |

9.68 |

|

000672.SZ |

上峰水泥 |

21.51 |

1.03 |

1.67 |

8.19 |

|

600720.SH |

祁连山 |

16.77 |

0.83 |

1.08 |

10.83 |

|

000786.SZ |

北新建材 |

23.21 |

1.27 |

1.65 |

15.33 |

|

601636.SH |

旗滨集团 |

15.12 |

0.44 |

0.57 |

12.03 |

|

600176.SH |

中国巨石 |

25.38 |

0.72 |

0.92 |

18.33 |

资料来源:方正证券研究所、wind

图表5 三月行业配置表

|

行业名称 |

沪深300权重 |

配置建议 |

行业名称 |

沪深300权重 |

配置建议 |

|

银行 |

20.92 |

超配 |

计算机 |

2.24 |

标配 |

|

非银金融 |

14.29 |

标配 |

商业贸易 |

1.99 |

标配 |

|

医药生物 |

6.2 |

标配 |

传媒 |

1.87 |

标配 |

|

房地产 |

5.71 |

标配 |

电子 |

1.84 |

标配 |

|

食品饮料 |

5.23 |

标配 |

国防军工 |

1.7 |

低配 |

|

汽车 |

4.12 |

标配 |

电气设备 |

1.69 |

标配 |

|

有色金属 |

3.98 |

标配 |

通信 |

1.23 |

标配 |

|

采掘 |

3.89 |

标配 |

建筑材料 |

1.1 |

超配

|

|

公用事业 |

3.54 |

标配 |

钢铁 |

0.98 |

标配 |

|

家用电器 |

3.45 |

标配 |

农林牧渔 |

0.97 |

低配 |

|

建筑装饰 |

3.36 |

低配 |

综合 |

0.55 |

低配 |

|

化工 |

3.17 |

超配 |

纺织服装 |

0.26 |

标配 |

|

交通运输 |

2.8 |

标配 |

休闲服务 |

0.19 |

标配 |

|

机械设备 |

2.71 |

标配 |

资料来源:方正证券研究所、wind

图表6 既定行业配置下的优选组合

|

股票代码 |

简称 |

17EPS |

18EPS |

主要逻辑 |

|

601939 |

建设银行 |

0.96 |

1.02 |

负债端成本优势、风控指标优 |

|

601166 |

兴业银行 |

3.08 |

3.44 |

营收降幅改善、低估值 |

|

601009 |

南京银行 |

1.13 |

1.26 |

利润领先、基本面好转 |

|

002493 |

荣盛石化 |

0.58 |

0.70 |

PX增厚业绩,炼化一体化巨头 |

|

600623 |

华谊集团 |

0.35 |

0.68 |

醋酸提价,行业底部反转 |

|

002440 |

闰土股份 |

1.52 |

1.74 |

染料提价、催化剂频出 |

|

600585 |

海螺水泥 |

2.87 |

3.32 |

水泥行业绝对龙头,低估值 |

|

600720 |

祁连山 |

0.83 |

1.08 |

业绩弹性持续释放、甘青藏水泥龙头 |

|

000786 |

北新建材 |

1.26 |

1.64 |

业绩高增长、低估值 |

资料来源:方正证券研究所、wind

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 3月水泥数据:启动晚、恢复快、总量…

- 水泥行业周报:多家水泥公司公布一…

- 3月水泥数据:启动晚、恢复快、总…

- 水泥市场周报-各大区价格无下跌,…

- 【长江建材|深度】十问十答:读懂…

- 建材行业2018一季度持仓分析:龙头…

- 周观点:小旺季基本面上行,中期需…

- 建材周报:一季度水泥产量下降,雄…

- 此轮水泥涨价可持续至五月中上旬

- 建材行业点评

- 方正策略:继续布局 关注钢铁、水…

- 建材行业月度追踪报告:水泥业绩亮…

- 建材周报:需求全面启动 水泥供需…

- 4-5月水泥基本面仍向好

- 中国水泥行业周报:多家水泥公司公…

- 建材行业动态:2018年1~3月建材行…

- 2018年3月建材行业数据点评:需求…

- 水泥行业市场周报:整体价格再上行,…

- 水泥行业2018年1季报前瞻:水泥高…

- 水泥行业周报:4月水泥价格温和上涨

- 建材周报:水泥股一季度业绩预告表…

- 水泥行业:四月中下旬水泥价格继续…

- 行业周报:水泥股一季度业绩预告表…

- 建材行业周报:水泥需求分化明显

- 水泥行业数据周报

- 事件点评:中美贸易战有利建材行业…

- 行业周报:水泥延续向好

- 中国水泥行业周报:水泥价格继续上…

- 水泥市场周报:东北价格大幅跳涨推…

- 水泥行业周报:水泥价继续反弹;库存…