用博弈论分析水泥价格策略选择

博弈论是研究互动决策的理论,即各行动方的决策是相互影响的,每个人在决策的时候必须将他人的决策纳入自己的决策考虑之中,当然他人对于自己的考虑也要纳入决策考虑之中。本文拟用博弈论的方法分析水泥企业之间价格策略的选择。

1 问题的提出

1.1 三种价格策略

近一二十年来,我国新型干法水泥熟料生产线的快速发展,各水泥企业生产的同一等级通用水泥质量同质化程度相当高,性能差别较小。同一区域内同一等级水泥,其价格差异都不大,通常水泥企业在销售部大厅有一块水泥价格公示牌(俗称零售价),销售部门可以根据不同的工程/用户的实际情况,在此公示零售价格下的在一定范围内略有优惠,这个公示价格如何确定呢?“影响水泥价格的因素是多方面的,但主要因素是定价目标、产品成本、市场需求、竞争者的价格四大因素组成”[1]。一般来讲,水泥公示价格有三种价格策略,①与垄断价格类似/接近的高价格(简称高价格),②与传统工业品一般资本收益/回报率对应的正常价格(简称正常价格),③低于一般水泥综合成本而倾销的低价格(简称低价格),每个企业都会根据当时的具体情况可单独选择三种价格策略的一种。

1.2 提出问题

“据预测,从2014年开始的8到10年内,我国水泥增长进入平台期,市场需求量将保持在24亿吨/年左右,产能严重过剩矛盾将长期存在”[2]。据《水泥人网》报道,2018年一季度全国多地水泥产能利用率不足三成。在此前提下,同一区域水泥企业之间选择什么价格策略比较合适呢?每家水泥企业又需要围绕选择的价格策略做些什么工作才能保证自身效益最大化,而能长期正常、稳定运行或及早选择退出减少损失呢?

2 价格策略博弈论模型

2.1 建立一种简化的价格策略博弈模型

为简化分析起见(便于直观、通俗地理解,将通式的符号简化为具体数据),先假定一种理想状态,某一个水泥消费区域(设为封闭区域)内有A、B两家水泥企业,各拥有一条5000t/d水泥熟料新型干法线,可年产水泥200万吨,此区域市场需求量为250万吨,销售的同质水泥综合成本设为300元/吨,有三种价格策略:高价格380元/吨,正常价格330元/吨,低价格295元/吨,同时段内每个企业都可单独选择三种价格策略的一种,即有下列不同组合情况(便于简化下文计算,成本与价格中要么同含运费,要么不含)1)A、B厂各自按380元/吨销售,每厂各销售125万吨,各可获利(380-300)×125=10000万元。

2 )A、B厂各自按330元/吨销售,每个厂各销售125万吨,各可获利(330-300)×125=3750万元。

3)A、B厂各自按295元/吨销售,每个厂各销售125万吨,各可获利(295-300)×125=-625万元。

4)如果有一家企业为了占领市场,按295元/吨销售,设想可销售180万吨,似乎要亏损(295-300)×180=-900万元(销量增大,固定成本下降实际未亏损那么多,因比第3条都倾销收益要好,故此值要大于-625万元,设为-500万元),同时另一家仍以330元/吨销售,则只销售250-180=70万吨,可获利(330-300)×70=2100万元(销量变小,固定成本上升不能赢利那么多,设为1000万元)。

5)如果有一家企业为了占领市场,按295元/吨销售,设想可销售240万吨,似乎要亏损(295-300)×240=-1200万元(销量增大,固定成本下降实际未亏损那么多,因比第4条销量180万吨还高,故此值要大于-500万元,设为0万元),同时另一家却以高价格380元/吨销售,则只销售250-240=10万吨,可获利(380-300)×10=800万元(销量太少,固定成本大幅上升不可能赢利,设为-100万元)。

6)如果有一家企业按330元/吨销售,设想可销售200万吨,似乎可获利(330-300)×200=6000万元(销量增大,成本下降),同时另一家仍以380元/吨销售,只销售50万吨,可获利(380-300)×50=4000万元(销量下降较多,固定成本上升不能赢利那么多,比第4条好,比第2条要差,设为2000万元)。

以上这些就是A、B两个企业各自选择三种价格策略所有的不同组合情况。

2.2 不同价格策略损益标准式及讨论

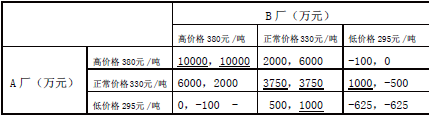

将上述不同策略选择的损益情况整理成价格策略标准式表。

价格策略标准式表

1)上述损益表每栏目中的一对数据,前者为A厂收益,后者为B厂收益。可以看到,依据A厂选取不同价格策略,B厂无占优价格策略;同理,A厂也无占优价格策略。

2)通过划线法可得到两个纳什均衡[3](注:非合作博弈在给定其他人策略选择的条件下,每一个参与人的策略都是最优的),即当A厂选择高价格时,B厂也会选择高价格,反之亦然,是一种纳什均衡;当A厂选择正常价格时,B厂也选择正常价格,反之亦然,也是一种纳什均衡。为简化分析,此处不考虑还存在一个价格混合策略纳什均衡。

3)(正常价格,正常价格)纳什均衡点,做为生产企业,此销售区域里水泥产能严重过剩(产能200×2=400万吨,需求量250万吨),每个企业总是希望自己的销售量高一些,将固定成本降下来,提高效益或减少亏损。在此封闭区域里,销量要高,同质产品的价格肯定要低才行。当各厂自由、理性选择价格策略时,A、B两厂都会这么想/做,由损益标准式表看到,B厂选择低价格时,A厂此时不是选择低价格(收益为-625万元),其最佳选择而是正常价格(收益为3750万元)。因A、B两厂收益有对称性,同理B厂也会这么判断,最优选择也是正常价格。由此两厂都选择低价格销售是一种不稳定的价格,必然会自主地趋向正常价格销售才能获得利益最大化,即不断趋向(正常价格,正常价格)那个纳什均衡点。由此可以得到两个企业自主选择不合作博弈的价格决策时一定是选择正常价格销售,有利于企业,也有利于行业的发展。

4)另一种(高价格,高价格)纳什均衡点,只有确信对方采用高价格策略,自己才会采用高价格,才能使自己的效益达到最大化(收益10000万元)。否则,当不能确信对方采用高价格时,由于此区域的产能严重过剩,每个企业总是希望自己的销售量高一些,任一企业都会相信对方降低价格销售扩大销量,由此,为了企业效益最大化必然就会趋向(正常价格,正常价格)这个纳什均衡点。由此(高价格,高价格)这个纳什均衡点,要有措施保证A、B两厂能有互信或合作的机制才能稳定下来,否则就不稳定。

5)A、B两厂均采用(高价格,高价格),对于水泥企业利益/与行业利益来说,获得的效益是最好的,但是对于水泥消费者来说,却是最坏的结果。

6)A、B两厂均长期采用(低价格,低价格)对于水泥消费者来说,是最好的价格策略,消费者得到了实惠。但是站在水泥企业/行业利益来说,是不可能稳定的价格策略,其一从损益表及上述第3条分析中看到,当对方采用低价格倾销占领市场,自己采用正常价格销售能获得最大效益,对方是典型的“伤敌八百,自损一千”策略,对方就不可能采用低价格策略,反之亦然,(低价格,低价格)策略不稳定。其二若是采用低价格,长期亏损的企业必然会被迫退出市场或被淘汰。

7)上述博弈分析是在理想化为只有A、B两厂在一个封闭区域参与竞争得出的结论,其实据博弈理论扩展到非封闭区域里多家生产企业之间竞争,其价格策略具有一样的原理与推论。

3 现状与对策探讨

3.1 正常价格策略并不表示每一个企业都能赚钱

博弈分析已表明,在充分竞争的水泥过剩市场里,水泥企业选择正常价格是有利于水泥企业、行业持续健康发展比较好的情况,这个正常价格到底在什么水平呢?

1)水泥生产技术已相当成熟,大幅度提高水泥质量或降低生产成本的突破性新工艺新技术新装备一时难以出现。经济学原理[4]告诉我们,在经济基本平稳的大前提下,同一个国家一个区域内同一时段不同的传统工业品行业的资本收益率(资本的自然利率与企业纯利润率之和)会保持一种相近的均衡状态。水泥业若相对于其他传统工业品行业一枝独秀地拥有较高行业利润只可能短暂/暂时,长期保持是不现实的。一旦出现这种打破资本收益率均衡状态的情况,市场资源配置就会发生变动,降低资本收益率,逐渐趋近以前的这种资本收益率均衡状态。水泥正常价格就是对应这种一般资本收益率。

2)在正常价格下,至于处于市场竞争中的单个水泥企业的效益高低,完全取决于这个水泥企业生产的水泥是否被市场里的消费者认可,水泥企业要赚钱要有效益,还需满足:①该水泥企业以正常价格出售的水泥,消费者相对于其它水泥企业时偏好该水泥企业的水泥。②到消费者手中的水泥价格比市场上其它水泥企业同质的水泥价格要低或者至少相同。③到消费者手上的平均价格要高于水泥企业到消费者手上时的综合平均成本。如果不满足这三个条件,这个水泥企业在正常价格下就没有利润可言。选择正常价格也必须要立足企业内部挖潜,降低综合成本,在网上查几家不同水泥上市公司2017年度、2016年度、2015年度年报,仅熟料平均成本一项互相之间就相差几十元。只有那些正常价格与综合成本之间正向差距大的企业,才能在市场竞争中胜出,立足于市场,发展壮大。如果综合成本降不下来,正常价格与综合成本之间长期出现高负值的企业,在市场竞争中就处于劣势,迟早一天也要从市场里被迫退出/淘汰。

3)在国家宏观经济正常的情况下,这也表明了行业内有些企业会赚钱,有些水泥企业会亏损是一种正常现象。如果全部的水泥企业都能赚钱,就是一种经济不正常的状态,这种状态不会持续太久。假定水泥业通过某些措施去掉一部分水泥产能,总产能肯定会少一些,供需不平衡的差距就要缩小一些,水泥价格相对来说,也就要高一些,但这种高价格持续时间不会很长,一旦出现打破不同行业之间资本收益率的均衡状态,市场资源配置就会发生变动,降低资本收益率,又逐渐趋近以前的这种均衡状态。如《中国建材报》报道,2017年福建省龙岩市通过龙岩市水泥同业商会专门协调区域水泥市场、错峰生产等措施,“42.5级水泥散装水泥价格每吨比上年同期上升65~75元”[5]。同时该商会预计“2018年,龙岩市及周边水泥新增产能将达600万吨,特别是广东蕉岭万吨生产线的投产,给原本已经产能过剩的市场增加了较大的压力……价格会开始下滑……”[5]。所以在市场竞争中单个水泥企业赚不赚钱与采取某些措施等去不去产能,从较长期的资本收益率角度来看直接影响不大,水泥企业要赚钱只与企业自身的核心竞争力有关,能满足前述企业赚钱有效益的三个条件,就表明该企业有核心竞争力,会有效益,选择正常价格就会获得效益最大化。

3.2 高价格的稳定一定要有保证企业互信的措施或合作的机制

水泥业要保持高于市场里传统产品资本收益率的高价格,博弈分析已表明,每个水泥企业之间要有互信的措施或合作/协作的机制才能有高价格稳定的纳什均衡,否则这种高价格就是一句空话。

1)以企业自律为主的协作平台营销新模式

以水泥业大企业倡导、发起的“凝聚大企业共识,建立大区域协作机制”[2],国内先后有晋冀鲁豫“ C12+4”协作平台、东南沿海、北方沿海、沿运河的“C5+2”协作平台、山东“2+7+N”、河南“3+6+N”协作平台、福建“8+1”协作平台等等,主要措施是每月开一次会议,沟通市场情况、资源共享、市场划分、协调错峰生产等,靠企业自律来增强企业互信。一般来讲,靠自律要让企业做到宁可自己先丢量/亏损也要保住价格,则要承担投资损失风险,往往水泥企业之间面和心不和的多,对于要完全承担企业经营风险的投资者来说,这种约束力就远远不够。加大约束力又恐涉嫌区域垄断违规,触碰法律/政策红线。也易遭水泥下游企业抵制。据业内《水泥内参》报道,2017年底贵州省发改委为了有效预防和制止垄断行为,保护市场竞争,组织相关单位召开“水泥行业反垄断提醒告诫会”。

2)以出资方式联合成立管理公司的约束力

辽宁6家水泥企业出资3217万元成立的辽宁云鼎水泥集团股份有限公司,淄博7家水泥企业共出资6750万元成立的淄博联合水泥企业管理有限公司,由2家集团公司共同出资1000万元组建的安徽江北海中建材贸易有限责任公司,由7家内蒙水泥企业共同出资500万元组建的赤峰和盈水泥经销有限公司,注册资金为5000万元的哈尔滨隆合建材有限公司等如雨后春笋一般出现, 以及行业协会“要积极推广设立省市区域内企业为载体的经营公司,靠其推进去产能,劝其小企业退出市场。”[6]等等,主要目的是为股东提供水泥销售、原燃材料采购、物流配送、技术共享等方面的管理,增强依靠公司章程契约性质的约束力来约束出资水泥企业,相对于靠自律协作平台的措施约束成员企业的约束力要强一些,能增强成员之间的互信,这也更利于规避企业之间可能涉嫌垄断的调查,但同样易遭水泥下游企业抵制与降低市场总需求。

3.3 低价格策略不稳定

博弈分析已表明,对水泥企业来说,低价格策略是不可能稳定的价格策略,是典型的“伤敌八百,自损一千”策略,除非是短期使用,目的用来威胁新投资者进入同区域市场,或逼退竞争力弱的企业早点退出竞争市场,水泥企业长期选择低价格策略是不可能的。

4 结束语

综上所述,本文初步探讨了在水泥产能严重过剩的今天,水泥企业之间在竞争中如何运用博弈论的方法选择合适的价格策略,在选择的价格策略下如何在激烈的竞争中采取应对措施让企业保持正常稳定营运、发展壮大,或趁早认清市场竞争形势,从“万元陷阱”的博弈中选择早退出,减少投资损失。

参考文献

[1]刘德昌,古松《中国水泥企业营销管理》[M],2004.5,P113~123

[2]孙建成,刘尊科,隋清怀等《大型水泥企业引领行业去产能增效益构建市场运营新模式》,《中国建材报》,[N],2018.4.03

[3]约翰·纳什,《纳什博弈论论文集》,[M],2000.11,P30~46

[4]保罗·萨缪尔森,威廉·诺德豪斯,《经济学》(第十九版),[M],2009.12,P316~326

[5]褚赞赞,邱建毅《龙岩市水泥行业集中度不断提升》,《中国建材报》,[N],2018.4.19

[6]乔龙德,《淘汰落后产能 优化结构与资源配置,加强行业自律 提高效益和发展质量》,《中国建材报》,[N],2018.4.10

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。