影响贵州省水泥价格的因素分析

1 贵州省水泥工业发展情况

1.1 贵州省水泥工业发展历程

贵州省拥有丰富的石灰石、煤炭、电力等资源,发展水泥工业具有得天独厚的优势,但经济的严重滞后、基数小、增长缓慢等原因使得贵州省水泥工业发展起步晚。2001年,贵州省投产第一条新型干法水泥生产线,至2007年底累计仅产9条生产线,2008-2009年全省先后投产16条新型干法水泥生产线[1]。海螺、台泥集团进入贵州市场后2010年开始投产新线,拉法基瑞安加快扩产步伐,截止2012年年底,贵州省拥有规模以上水泥企业136家,其中新型干法水泥生产企业38家,新型干法水泥生产线63 条, 新型干法水泥比重达80% [2]。到2015年,根据水泥工业“十二五”规划,全省新型干法水泥生产线达到85条,水泥设计产能10806万吨[3]。

2016年,《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》提出压减过剩产能、加快转型升级和促进降本增效,贵州水泥工业开启了发展与整改的创新道路。

1.2 贵州省近年水泥产量情况

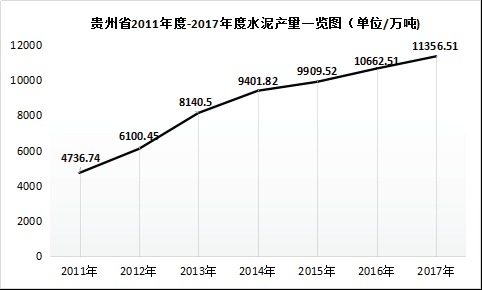

图1为贵州省2011-2017年度水泥产量一览图。由图可知,自2011年以来,贵州省水泥产量持续增长,在2011-2014年间,增长速率较大,2014年相较2011年,水泥产量增加约98.5%,期间水泥产量年均增速超25.91%;2014年后,增长速率放缓,年度平均增长速率约6.5%。

图1 贵州省2011-2017年度水泥产量一览图

根据贵州省水泥工业发展历程可知,2014以前,贵州水泥工业发展迅猛,水泥生产线大幅增加,产能逐年攀升。2014年以后,潜在的产能过剩压力逐步显现,加上国家十二五、十三五规划对于建材行业的发展规划,加快建筑工业转型升级,贵州建筑建材业开始走向产业融合与创新发展的新路,贵州省水泥工业发展增速放缓。根据国家发展战略规划,《贵州省十二五规划》提出以黔中经济区为龙头,促进区域经济竞相发展、加快基础设施建设、改善经济社会发展环境等工作规划,使得贵州省经济建设步入大发展时期,基础建设大力发展,贵州省建材行业在产品升级中稳步前进,水泥产量仍持续增加。

2.贵州省近年水泥价格波动

2017年贵州省水泥总产量约11356.51万吨,根据市场调查,中建材集团(西南水泥)、海螺集团、台泥集团、红狮集团和拉法基集团2017年水泥产量分别约:4000万吨、2700万吨、720万吨、800万吨和400万吨,这五家水泥集团2017年水泥产量总计约8620万吨,占贵州省2017年度水泥产能的75.9%。其中,中建材集团、海螺集团、台泥集团、红狮集团和拉法基集团在贵州地区下属子公司分别约:超30家、7家、3家、2家和1家。本文选择贵阳地区和遵义地区进行价格分析,又结合水泥生产和供应集中度,选择P.C32.5R袋和P.O42.5散规格水泥,且以贵阳海螺、安顺台泥和遵义拉法基为代表进行贵州水泥价格分析(文中水泥价格数据皆来自中建四局深圳实业有限公司水泥销售参考价,实际价格以市场为准)。

2.1 P.C32..5R袋装水泥价格波动

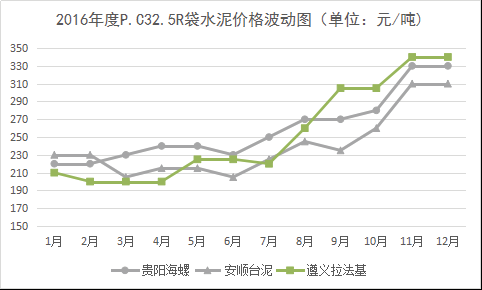

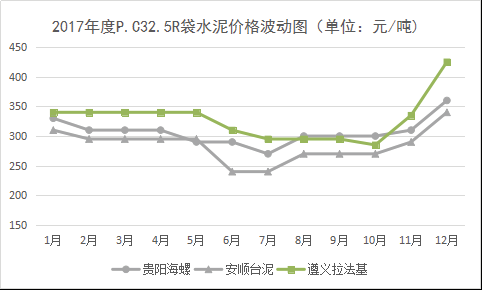

图2为2016-2018年度贵州省P.C32.5R袋水泥价格波动图,由图可知2016年,贵州省P.C32.5R袋规格水泥价格整体呈增长趋势,在6月价格略有下降;2017年1-5月价格平稳,6月价格波动下降后持续平稳,到年终11月和12月价格猛涨,整体价格较2016年有上涨;2018年截止4月为止,一季度水泥价格平稳,4月份水泥价格上涨。

图2 2016-2018年度贵州省P.C32.5R袋水泥价格波动图(注:2018年度仅提供1-4月数据)

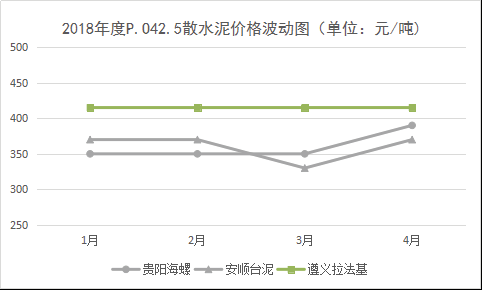

2.2 P.O42.5散水泥价格波动

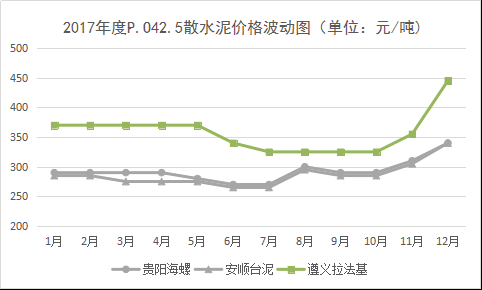

图3为2016-2018年度贵州省P.O42.5散水泥价格波动图,由图可知,P.O42.5散2016-2018年度水泥价格波动趋势与P.C32.5R袋水泥相似:2016年,贵州省P.O42.5散规格水泥价格整体呈增长趋势;2017年1-5月价格平稳,6-8月价格波动较大,到年终11月和12月价格持续大幅度增涨,整体价格较2016年有上涨;2018年截止4月为止,一季度水泥价格平稳,4月份水泥价格上涨。

图3 2016-2018年度贵州省P.O42.5散水泥价格波动图(注:2018年度仅提供1-4月数据)

2.3 近年贵州省水泥平均价格波动

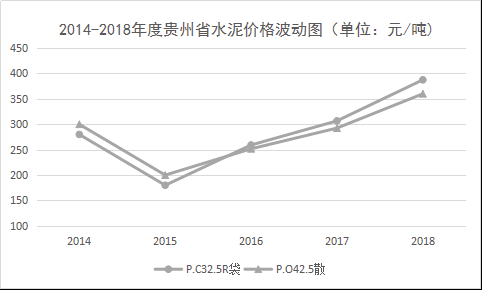

图4为2014-2018年度贵州省P.C32.5R袋和P.O42.5散规格水泥的平均水泥价格波动图,该数据以贵阳海螺年度平均值为参考,2018年度为1-4月价格平均值)。由图可知,贵州省水泥价格在2015年达到最低值,价格不到200元/吨,为国内最低[4],自2016年开始,水泥价格持续增涨,到2018年,水泥平均价格超过350元/吨。

图4 2014-2018年度贵州省平均水泥价格波动图

2014年,贵州省固定资产投资迅速增长,带动水泥行业量价齐升[5],贵州省水泥年度产量首次突破9000万吨大关。2015年,一方面全国水泥需求开始出现下行走势,水泥行业去产能较为缓慢,产能过剩矛盾依然很突出[4];另一方面受经济下滑影响,贵州省水泥产能严重过剩,绝大多数水泥窑运转率低于70%,经常出现库满被迫停窑,同时企业存在恶性竞争,导致水泥价格严重下滑,成为历年最低[3]。2016年,中国经济总体呈现出稳中向好态势,房地产市场回暖和基建项目加快启动带动水泥市场弱势复苏,水泥产量保持低速增长。同时,2016年在加快水泥供给侧结构性改革,政府、协会及大企业加大力度推进水泥错峰生产,水泥价格持续上涨,尤其是2016年国家基础设施对西部投资力度增强,2016年国家新开工西部大开发重点工程30项,重点投向西部地区公路、铁路、大型水利枢纽和能源等重大基础设施建设领域,贵州省供给侧结构性改革见成效,优势性支柱产业持续分化,导致煤炭等行业价格回暖,水泥原材料成本增加[4、6],水泥生产成本增加。2017年,国务院印发“十三五”节能减排综合工作方案, 发布国发[2016]74号,明确分区域、分流域制定实施水泥等重点行业、领域限期整治方案,升级改造环保设施,确保稳定达标;同时,国务院多部门联合启动水泥玻璃行业淘汰落后产能专项督查、十六部委联合发布《关于利用综合标准依法依规推动落后产能退出的指导意见》、停止生产32.5复合硅酸盐水泥、环保部加强水泥行业危险废物及大气污染物排放、水泥行业继续推进去产能强自律增效益、水泥行业错峰生产[7]等一系列举动下,贵州省紧跟步伐按部实施,在2017年8月14日,贵州省经信委和发改委联合发文《关于停止建设部分水泥项目的公告》中贵州省毕节江天水泥有限公司、华润水泥(金沙)有限公司、贵州思南西南水泥有限公司等五家水泥单位被停建,予以收回的部分停建水泥项目产能置换指标中包括贵州晴隆盘江水泥有限公司、贵州省金沙县云山水泥厂等166个项目。此外,贵州省11条高速公路总长1087公里,总投资1664亿,2017年集体开工、贵阳市地铁规划、贵州70县纳入交通运输部“ 十三五” 交通扶贫规划, 全省农村公路总里程达16.2万km等基建的大力发展,使得2017年度贵州省水泥供不应求,尤其是在2017年年末,一度出现全省水泥供应紧张,水泥价格大幅飙升。2018年第一季度贵州省水泥价格基本平稳,到了4月份,水泥价格又一次上调,涨幅在30-50元/吨不等。2018年初贵州省发改委发布了2018年贵州省重大工程和重点项目名单,在贵州省十三五规划中,基建工作仍将大力发展,贵州省整体水泥工业发展环境良好。

3 影响水泥价格的因素

以贵州省为点看全国,通过对贵州省近五年内价格分析可知,国民经济和社会发展直接影响水泥价格,即经济指引市场需求,政策协调市场发展。“十三五”规划要求经济保持中高速增长,农业现代化取得明显进展,贫困县全部摘帽,解决区域性整体贫困,可见,基础设施建设投资是实现我国经济稳增长的重要保障,基础设施建设的大力投资决定了相应材料的市场需求。但是如果不引导市场向良性发展,则会带来产能过剩、环境污染、质量缺陷等问题。因此,相应的政策出台,协调市场良性发展,在此过程中可将影响水泥价格的因素分为市场需求、水泥生产成本、外在因素等三方面。

3.1 市场需求决定价格大走势

通过贵州省水泥价格波动分析,15年全国水泥产能过剩严重,且水泥需求出现近25年以来首次下滑,市场水泥量供大于求,价格出现历年最低。反之,16、17年房地产市场回暖、基建投资稳定快速增长,加上市场政策调控、行业结构调整等,使得整个水泥市场出现供不应求,价格持续上涨。

3.2 水泥生产成本决定水泥销售价格

水泥生产成本不仅包括原材料成本价格、生产设备、工艺技术等直接生产成本,还包括人工管理等间接生产成本,这里只讨论直接生产成本。2016年贵州省水泥原材料价格波动,加上煤炭价格回升,导致水泥直接生产成本增加,价格稳中持续上涨;2017年贵州省对一些工艺技术不达标的水泥厂停止新建,对设备老化的进行停窑改造休整,这一系列的举措都使得水泥生产成本增加,在市场需求稳定的情况下,价格稳中上涨。

3.3 外在环境因素

通过价格分析,我们可将错峰生产、环保、地域条件等划分为外在环境因素。16年水泥行业推进供给侧结构性改革,以“稳增长、调结构、增效益”为重点,采取了包括错峰生产、开展行业自律、加强区域协调、市场整合等一系列措施,使市场供求关系得到阶段性改善,水泥价格持续回升,这一系列举措是为了协调市场良性发展而开展的,属于市场环境。此外,全国开展道路超载超限治理使得水泥运营成本增加,尤其针对贵州省而言,特殊的喀斯特地形进一步增加了运输成本,相应的,水泥销售价格上涨。

4 结语

十二五规划下贵州省经济发展迅猛,水泥工业呈现“调整+发展”的双驱动模式。十三五规划下,西部地区基建投资仍将保持高速增长,贵州省水泥工业仍存在良好的发展空间。鉴于市场的供需关系直接决定水泥市场价格,紧跟国家发展步伐,走良性、可持续水泥产业发展道路,保证水泥市场价格良性发展仍将是贵州省水泥工业发展的大方向。

参考文献:

[1] 路同增.贵州省水泥市场分析[D].北京:对外经济贸易大学:5.

[2] 陈柏林,梁喜琴.贵州水泥市场面临重新洗牌[J].中国水泥,2013:29-34.

[3] 闫亚楠,晏拥华.贵州省2015年度建材产业现状[J].砖瓦,2016,(4):46-50.

[4] 陈柏林,梁喜琴.2016年水泥行业经济运行分析及2017年展望[J].中国水泥,2017:7-13.

[5] 闫亚楠,甘四洋.贵州省2014年上半年建材产业发展现状[J].2014,(9):47-49.

[6] 郝瑞峰,高璐,吴琛琛等.2016年贵州供给侧结构性改革成效研究[J].贵州商学院学报,2017,30(4):1-11.

[7] 本刊编辑部.2017水泥行业大事件[J].中国水泥,2018:22-33.

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。