2017水泥行业半年报总结及对比详解:盈利能力分化

水泥板块盈利能力大幅分化。非需求扩张周期中的涨价,区域及企业间其实处于不对等的博弈状态,在错峰停产及环保限产博弈中,由于水泥的重资产特征,产能利用率高低将直接导致吨折旧、财务成本、人工成本等上升,侵蚀利润,导致水泥企业盈利能力出现分化。我们认为华东、华南水泥龙头的竞争优势或将保持。

水泥板块区域及区域间企业的盈利能力分化,方差达到历史最大。17年上半年,水泥价格在需求维持平稳状态下出现大幅抬升,带动整体水泥板块盈利明显回升。但是从半年报业绩来看,盈利确出现分化,在非需求扩张周期中的涨价,区域之间和企业之间其实处于不对等的博弈状态,在错峰停产及停产停窑的博弈中,由于水泥的重资产特征,产能利用率高低将直接导致吨折旧、财务成本、人工成本等上升,侵蚀利润,导致水泥企业盈利能力出现分化。我们认为华东、华南板块产能利用率明显好于华北、东北及西北,且海螺水泥等龙头的竞争优势显著扩大。

9月份施工旺季,水泥涨价首先看华东,华东市场是需求回升的旺季模式——量价齐升;京津冀晋鲁豫受环保及大会议影响是有价无市的模式——供需双降;

早周期水泥板块:新供给侧改革下盈利分化

17年上半年,在需求维持平稳状态下水泥价格出现同比大幅抬升,带动整体水泥板块盈利明显回升。但是从半年报业绩来看,盈利确出现分化,在非需求扩张周期中的价格抬升(并未实际去产能),区域及企业之间其实处于明显分化且不对等的博弈状态,竞争优势领先企业的领先将继续扩大。

行业基本情况:需求持平但区域分化,价格整体大幅抬升

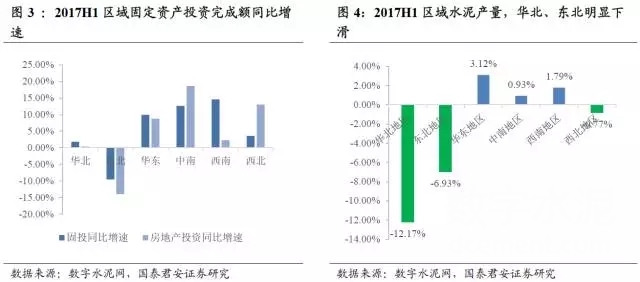

2017年上半年全国水泥产量仅0.4%的增长,基本维持稳定。但从区域看,房地产需求景气,华东、中南、西南水泥产量增速依然维持1.5%-3%的正增长;而基建需求占比较高的东北、华北水泥产量(产量表征需求)出现断崖下跌(该区域并非第一年明显下降)。

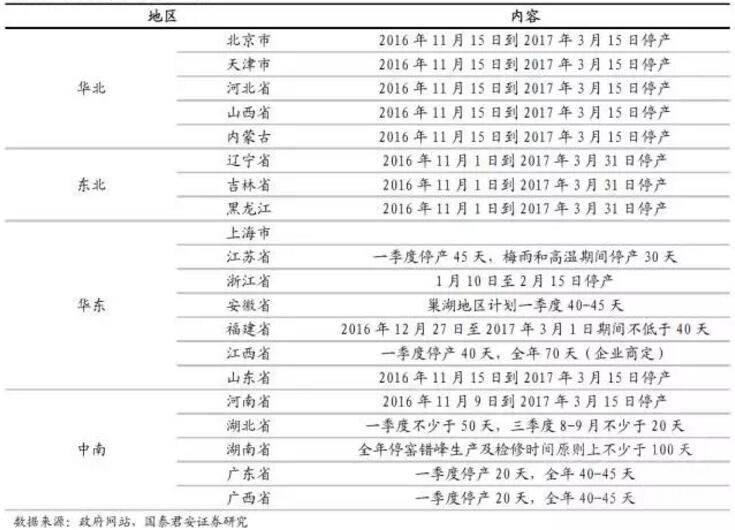

2017年上半年看,环保、错峰生产,全国各主要省份均出台的相应的错峰停产停窑限产的计划, 2017年停窑计划时间明显超过行业惯例(平均每年停窑55天左右)。而考虑到今年是《大气污染防治行动计划》考核年,今年错峰停产可能高于16年标准。

水泥行业错峰停窑情况汇总

区域及区域间企业不对等博弈中的盈利能力分化

需要注意的是,今年水泥价格抬升并不是由需求旺盛带动的量价齐升,企业其实处于不对等的博弈状态,在错峰停产及停产停窑的博弈中,由于水泥的重资产特征,产能利用率高低将直接导致吨折旧、财务成本、人工成本等上升,侵蚀利润,导致区域及同区域的水泥企业盈利能力出现历史最大幅度分化。

我们认为华东、华南需求条件最好(地产、基建需求较强),整体高产能利用率,盈利能力拉开(并有望继续拉大)和其他区域的差距;而华北、西北需求潜力较大,且环保政策进一步收严,部分企业有望享受价格红利(近期华北价格在历史新高基础上再次提涨50元/吨,后期有望继续提涨)。

营收角度各区域龙头均实现大幅增长,差距不大

我们以A 股水泥制造板块 12家主要上市公司为样本(组合见表:水泥行业错峰停窑情况汇总),从旺季Q2来看,价格高企带动营收平均增速达约28%,企业间差距不大。

盈利能力出现大幅分化:华东、华南领先

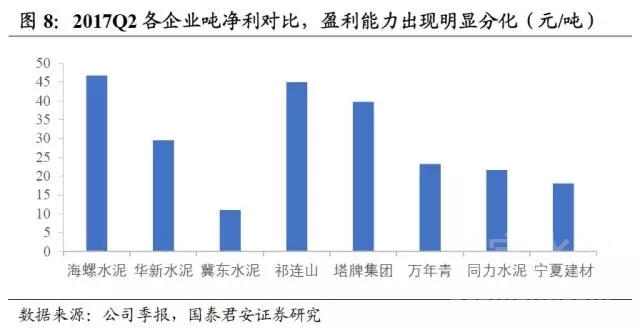

从最终的吨净利角度看,选取核心的8家企业对比,华东、华南板块盈利能力明显高出其他区域。

吨净利看,龙头海螺水泥Q2为47元/吨,西北的祁连山为45元/吨(主要是成本煤炭较低,吨毛利高导致),华南的塔牌集团为40元/吨,而华北的冀东水泥,西北的宁夏建材吨净利为11元/吨、18元/吨。

吨出厂均价、吨毛利差距不大

吨出厂均价看,选取的8家企业整体看水泥企业出厂均价的差距不大,Q2均值分别为243元/吨。冀东水泥出厂均价较低主要是由于价格最高京津冀区域产能占比仅28%,且上半年受错峰停产影响,销量大幅下滑;万年青所处江西是全国水泥价格洼地。

吨毛利角度,除了祁连山受益区域煤炭价格较低,导致吨毛利领先,其他排除之前出厂均价较低的冀东及万年青,其他企业差距不大,均值在73元/吨。

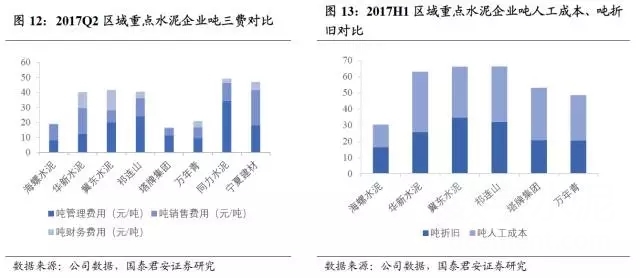

吨期间费用高低决定盈利能力

从数据看,水泥企业盈利分化主要的差距体现在期间费用方面,企业间不对等的竞争(不同区域的错峰停产政策,同区域协同错峰企业之间的博弈),导致企业产能利用率分化,带来吨折旧、维修成本、人工成本、财务成本差异,最终反映到盈利端。

以海螺水泥为例,在今年整体行业供给侧改革蔓延的情况下,产能利用率依然保持93%以上,继续深化管理降低负债率,Q2吨期间费用下降至19元/吨的历史最低位。

对比受错峰停产政策影响的华北、西北企业看,冀东水泥、同力水泥、祁连山、宁夏建材吨三费均在40元/吨以上。以冀东为例,上半年销量同比下滑19%,导致管理费用中固定资产折旧及停产停窑修理费占比超过40%;祁连山修理费占比也接近40%,而对比海螺、塔牌两家企业,修理折旧占比分别为13%、23%。

我们认为盈利分化的情况将随着错峰停产政策进一步收严及行业内协同的提升继续深化,需求依然维持增长的华东、华南板块有望继续领先。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。