营收、净利双增长!中国建材发布2020年年度业绩公告

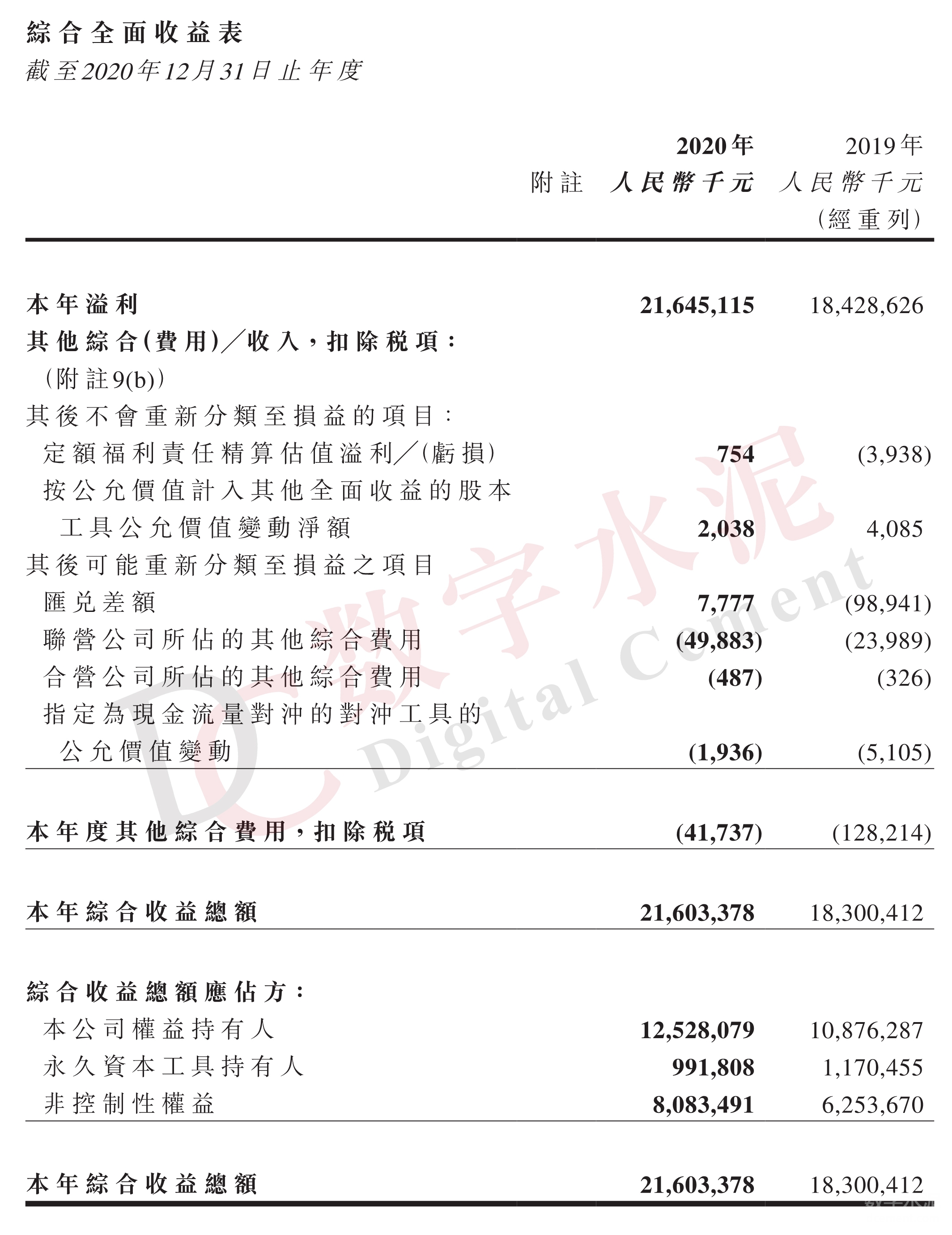

数字水泥网讯 中国建材发布2020年年度业绩公告称,截至2020年12月31日止年度,本集团经审核合并口径营业收入为人民币254,762百万元,较2019年同期增长了0.5%。本集团经审核权益持有人应占利润为人民币12,553百万元,较2019年同期增长了14.4%。

财务回顾

本集团收入由2019年的人民币253,402.6百万元增加至2020年的人民币254,761.8百万元,增长0.5%,本公司权益持有者应占利润由2019年的人民币10,975.0百万元增加至2020年的人民币12,552.8百万元,增长14.4%。

收入:收入由2019年的人民币253,402.6百万元增加至2020年的人民币254,761.8百万元,增幅为0.5%。主要原因是由于本集团新材料分部的收入增加人民币10,099.5百万元所致,但部分被水泥分部的收入减少人民币4,468.2百万元,工程服务分部的收入减少人民币4,351.6百万元所抵销。

销售成本:销售成本由2019年的人民币184,915.4百万元增加至2020年的人民币187,952.5百万元,增幅为1.6%。主要原因是由于本集团新材料分部的销售成本增加人民币7,146.7百万元所致,但部分被水泥分部的销售成本减少人民币2,890.4百万元,工程服务分部的销售成本减少人民币1,290.6百万元所抵销。

水泥

中国联合水泥

收入:本集团中国联合水泥的收入由2019年的人民币49,762.5百万元减少至2020年的人民币47,320.7百万元,降幅为4.9%,主要原因是由于水泥产品和商品混凝土的平均售价下降以及商品混凝土的销量减少所致,但部分被水泥产品的销量增加所抵销。

销售成本:本集团中国联合水泥的销售成本由2019年的人民币36,900.7百万元减少至2020年的人民币36,877.9百万元,降幅为0.1%,主要原因是由于商品混凝土的销量减少以及煤价下降所致,但部分被水泥产品的销量增加所抵销。

毛利及毛利率:本集团中国联合水泥的毛利由2019年的人民币12,861.8百万元减少至2020年的人民币10,442.9百万元,降幅为18.8%,本集团中国联合水泥的毛利率由2019年的25.8%下降至2020年的22.1%,主要原因是由于水泥产品和商品混凝土的平均售价下降所致,但部分被煤价下降所抵销。

营业利润:本集团中国联合水泥的营业利润由2019年的人民币5,522.7百万元减少至2020年的人民币4,575.6百万元,降幅为17.1%,本集团中国联合水泥的营业利润率由2019年的11.1%下降至2020年的9.7%,主要原因是由于毛利率下降,按公允价值于损益账确认的金融资产公允价值变动净收益减少所致,但部分被物业、厂房及设备和应收款项减值拨备减少,政府补贴和增值税返还增加所抵销。

南方水泥

收入:本集团南方水泥的收入由2019年的人民币67,563.4百万元增加至2020年的人民币68,312.1百万元,增幅为1.1%,主要原因是由于水泥产品和商品混凝土的平均售价上升以及商品混凝土的销量增加所致,但部分被水泥产品的销量减少所抵销。

销售成本:本集团南方水泥的销售成本由2019年的人民币46,755.9百万元增加至2020年的人民币47,717.6百万元,增幅为2.1%,主要原因是由于商品混凝土的销量增加以及原材料价格上升所致,但部分被水泥产品的销量减少以及煤价下降所抵销。

毛利及毛利率:本集团南方水泥的毛利由2019年的人民币20,807.6百万元减少至2020年的人民币20,594.5百万元,降幅为1.0%,本集团南方水泥的毛利率由2019年的30.8%下降至2020年的30.1%,主要原因是由于原材料价格上升所致,但部分被水泥产品和商品混凝土的平均售价上升以及煤价下降所抵销。

营业利润:本集团南方水泥的营业利润由2019年的人民币11,090.0百万元增加至2020年的人民币13,668.5百万元,增幅为23.3%,本集团南方水泥的营业利润率由2019年的16.4%上升至2020年的20.0%,主要原因是由于资产处置收益增加,政府补贴增加,应收款项和商誉减值拨备减少所致,但部分被毛利率下降,研究与开发费增加,物业、厂房及设备减值拨备增加所抵销。

北方水泥

收入:本集团北方水泥的收入由2019年的人民币6,467.0百万元增加至2020年的人民币6,867.1百万元,增幅为6.2%,主要原因是由于水泥产品和商品混凝土的销量增加所致,但部分被水泥产品和商品混凝土的平均售价下降所抵销。

销售成本:本集团北方水泥的销售成本由2019年的人民币5,488.3百万元增加至2020年的人民币6,086.8百万元,增幅为10.9%,主要原因是由于水泥产品和商品混凝土的销量增加以及原材料价格上升所致,但部分被煤价下降所抵销。

毛利及毛利率:本集团北方水泥的毛利由2019年的人民币978.7百万元减少至2020年的人民币780.2百万元,降幅为20.3%,本集团北方水泥的毛利率由2019年的15.1%下降至2020年的11.4%,主要原因是由于水泥产品和商品混凝土的平均售价下降以及原材料价格上升所致,但部分被煤价下降所抵销。

营业利润:本集团北方水泥的营业利润由2019年的人民币-870.5百万元减少至2020年的人民币-2,929.4百万元,本集团北方水泥的营业利润率由2019年的-13.5%下降至2020年的-42.7%,主要原因是由于毛利率下降,物业、厂房及设备和应收款项以及商誉减值拨备增加所致。

西南水泥

收入:本集团西南水泥的收入由2019年的人民币29,891.6百万元减少至2020年的人民币26,559.6百万元,降幅为11.1%,主要原因是由于水泥产品和商品混凝土的平均售价下降以及销量减少所致。

销售成本:本集团西南水泥的销售成本由2019年的人民币22,046.0百万元减少至2020年的人民币20,337.4百万元,降幅为7.8%。主要原因是由于水泥产品和商品混凝土的销量减少以及煤价下降所致,但部分被原材料价格上升所抵销。

毛利及毛利率:本集团西南水泥的毛利由2019年的人民币7,845.5百万元减少至2020年的人民币6,222.2百万元,降幅为20.7%,本集团西南水泥的毛利率由2019年的26.2%下降至2020年的23.4%,主要原因是由于水泥产品和商品混凝土的平均售价下降以及原材料价格上升所致,但部分被煤价下降所抵销。

营业利润:本集团西南水泥的营业利润由2019年的人民币3,546.5百万元减少至2020年的人民币2,738.4百万元,降幅为22.8%,本集团西南水泥的营业利润率由2019年的11.9%下降至2020年的10.3%,主要原因是由于毛利率下降,物业、厂房及设备减值拨备增加所致,但部分被商誉和应收款项减值拨备减少所抵销。

中材水泥

收入:本集团中材水泥的收入由2019年的人民币10,043.6百万元减少至2020年的人民币9,248.6百万元,降幅为7.9%,主要原因是由于商品混凝土的平均售价下降以及水泥产品和商品混凝土的销量减少所致,但部分被水泥产品的平均售价上升所抵销。

销售成本:本集团中材水泥的销售成本由2019年的人民币6,317.9百万元减少至2020年的人民币5,743.1百万元,降幅为9.1%,主要原因是由于水泥产品和商品混凝土的销量减少以及煤价下降所致,但部分被原材料价格上升所抵销。

毛利及毛利率:本集团中材水泥的毛利由2019年的人民币3,725.8百万元减少至2020年的人民币3,505.5百万元,降幅为5.9%,本集团中材水泥的毛利率由2019年的37.1%上升至2020年的37.9%,主要原因是由于水泥产品的平均售价上升以及煤价下降所致,但部分被商品混凝土的平均售价下降以及原材料价格上升所抵销。

营业利润:本集团中材水泥的营业利润由2019年的人民币2,676.5百万元减少至2020年的人民币2,594.6百万元,降幅为3.1%,本集团中材水泥的营业利润率由2019年的26.6%上升至2020年的28.1%,主要原因是由于毛利率上升,增值税返还增加所致,但部分被按公允价值于损益账确认的金融资产公允价值变动净收益减少,物业、厂房及设备和应收款项减值拨备增加所抵销。

天山水泥

收入:本集团天山水泥的收入由2019年的人民币9,459.4百万元减少至2020年的人民币8,470.5百万元,降幅为10.5%,主要原因是由于水泥产品和商品混凝土的平均售价下降以及水泥产品的销量减少所致,但部分被商品混凝土的销量增加所抵销。

销售成本:本集团天山水泥的销售成本由2019年的人民币6,265.9百万元减少至2020年的人民币5,488.6百万元,降幅为12.4%。主要原因是由于水泥产品的销量减少以及煤价下降所致,但部分被商品混凝土的销量增加所抵销。

毛利及毛利率:本集团天山水泥的毛利由2019年的人民币3,193.5百万元减少至2020年的人民币2,982.0百万元,降幅为6.6%,本集团天山水泥的毛利率由2019年的33.8%上升至2020年的35.2%,主要原因是由于煤价下降所致,但部分被水泥产品和商品混凝土的平均售价下降所抵销。

营业利润:本集团天山水泥的营业利润由2019年的人民币2,721.7百万元减少至2020年的人民币2,227.0百万元,降幅为18.2%,本集团天山水泥的营业利润率由2019年的28.8%下降至2020年的26.3%,主要原因是由于按公允价值于损益账确认的金融资产公允价值变动净收益减少,物业、厂房及设备减值拨备增加所致,但部分被毛利率上升所抵销。

宁夏建材

收入:本集团宁夏建材的收入由2019年的人民币4,668.6百万元增加至2020年的人民币4,972.5百万元,增幅为6.5%,主要原因是由于水泥产品和商品混凝土的平均售价上升以及销量增加所致。

销售成本:本集团宁夏建材的销售成本由2019年的人民币3,372.6百万元增加至2020年的人民币3,414.7百万元,增幅为1.2%,主要原因是由于水泥产品和商品混凝土的销量增加所致,但部分被煤价下降所抵销。

毛利及毛利率:本集团宁夏建材的毛利由2019年的人民币1,296.0百万元增加至2020年的人民币1,557.9百万元,增幅为20.2%,本集团宁夏建材的毛利率由2019年的27.8%上升至2020年的31.3%,主要原因是由于水泥产品和商品混凝土的平均售价上升以及煤价下降所致。

营业利润:本集团宁夏建材的营业利润由2019年的人民币1,052.9百万元增加至2020年的人民币1,242.2百万元,增幅为18.0%,本集团宁夏建材的营业利润率由2019年的22.6%上升至2020年的25.0%,主要原因是由于毛利率上升,增值税返还增加所致,但部分被政府补贴减少,物业、厂房及设备减值拨备增加所抵销。

祁连山

收入:本集团祁连山的收入由2019年的人民币6,837.9百万元增加至2020年的人民币7,682.1百万元,增幅为12.3%,主要原因是由于水泥产品和商品混凝土的平均售价上升以及销量增加所致。

销售成本:本集团祁连山的销售成本由2019年的人民币4,661.3百万元增加至2020年的人民币5,048.8百万元,增幅为8.3%。主要原因是由于水泥产品和商品混凝土的销量增加所致,但部分被煤价下降所抵销。

毛利及毛利率:本集团祁连山的毛利由2019年的人民币2,176.6百万元增加至2020年的人民币2,633.3百万元,增幅为21.0%,本集团祁连山的毛利率由2019年的31.8%上升至2020年的34.3%,主要原因是由于水泥产品和商品混凝土的平均售价上升以及煤价下降所致。

营业利润:本集团祁连山的营业利润由2019年的人民币1,560.6百万元增加至2020年的人民币1,809.5百万元,增幅为15.9%,本集团祁连山的营业利润率由2019年的22.8%增加至2020年的23.6%,主要原因是由于毛利率上升,物业、厂房及设备和商誉减值拨备减少所致,但部分被按公允价值于损益账认的金融资产公允价值变动净收益减少,政府补贴减少,应收款项减值拨备增加所抵销。

2020年,本集团水泥熟料销量389百万吨,同比下降0.6%;商品混凝土销量112百万立方米,同比下降0.2%;骨料销量79百万吨,同比增长50.6%;工程服务收入人民币39,915百万元,同比下降1.1%。

2020年,本集团把握行业需求变化和发展趋势,深化供给侧结构性改革,推动错峰生产、淘汰落后、减量置换,优化行业生态,努力建设行业生态;围绕转型升级和布局优化,深入实施「水泥+」,持续推进向高端化、智能化、绿色化转型;持续推进「三精管理」,坚持经营精益化、管理精细化、组织精健化,不断提升发展质量;有序推进天山水泥以发行股份或支付现金方式购买标的资产并募集配套资金,进一步优化资源配置。截至2020年底,水泥产能为5.14亿吨。

2021年展望

2021年是「十四五」开局之年,也是全面建成社会主义现代化国家新征程开启的第一年。从国际看,新冠肺炎疫情仍在全球蔓延,世界经济形势依然复杂严峻,复苏不稳定不平衡,疫情冲击导致的衍生风险不容忽视;从国内看,我国将加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,仍然处于重要战略机遇期;从行业看,构建新发展格局和扩内需战略有望支撑市场需求保持稳定,环保持续加码将推动供给侧结构性改革。2021年,本集团主要目标是在质量效益、结构调整、创新能力、深化改革等方面不断提升,在建设具有全球竞争力的世界一流综合性建材和新材料产业集团的征程中迈出坚实的步伐。重点抓好以下方面工作:

1.提质增效:以效益为中心,践行「三精管理」,对标一流,优化管理。

全力维护行业生态健康,深化供给侧结构性改革,实现体系更简单、运营更高效、效益更突出。

2.聚焦发展:巩固水泥「压舱石」作用,提高新材料和工程服务业务支撑度,进一步夯实「三足鼎立」产业格局。

水泥板块,深入推进「水泥+」战略。新材料板块,巩固市场地位,打造优势产业集群。工程服务板块,巩固市场地位,稳健推进多元化工程和海外市场属地化发展。

3.创新驱动:大力实施创新驱动发展战略,加强技术攻关,加大研发投入,全力开展攻坚工程,巩固并提升主产品技术领先优势。

4.推进改革:按照归核化原则,深入推进业务整合,释放协同效应和价值。扩大和完善市场化激励约束机制,加大中长期激励覆盖面,持续增强企业凝聚力和活力。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。