海螺水泥业绩拐点何时到?

海螺水泥分析

——国内加速整合,国外积极布局

公司是国内成本最低,管理能力最强、利润最高的水泥龙头企业。公司 目前拥有熟料产能 2.3 亿,水泥产能 2.9 亿吨。产能主要集中于华东、 华中和华南,近两年通过收购及自建等方式在西部区域的市占率也迅速提升。海外市场在一带一路政策的指引下稳步拓展,预计十三五期间海外产能能达到4000—5000万吨。

国内市场中,尽管15年年报尚未公布,但我们可以结合各种数据得知,四季度业绩有望企稳。由国家统计局数据可以得知,四季度国内规模以上水泥日均产量为2047.5万吨,环比三季度下降了2.6%;但是在此期间,焦煤均价由三季度的803变为677,下降幅度达15.69%,由以往数据可知,煤炭约占水泥生产成本的33%,因此可以节约成本约为5.18%;虽然此间水泥平均价格略有下降,但不足以抵消成本下降带来的盈利。因此,我们预计15年四季度扣非净利润下降将维持在45%附近,年报数据不会出现恶化。

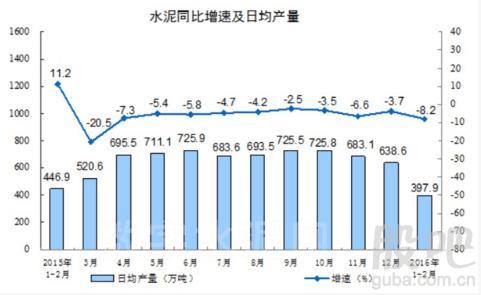

水泥行业的发展与国家宏观经济增长有着密切的联系,随着两会的召开,2016年国家各项宏观经济指标得以确定:GDP全年增长6.5%—7%(2015年目标7%),全社会固定资产投资10.5%(2015年目标15%),相比2015年目标增速都有减小。并结合国家统计局最新公布的数据显示,2016年1-2月份全国规模以上水泥产量23,875万吨,同比下降8.2%;1-2月全国固定资产投资(不含农户)增长10.2%。我们预计,16年对绝大部分水泥公司将又是非常难受的一年。

海螺水泥三季报中显示目前在手现金约 134 亿元、资产负债率约 30.66%。而2015年整个水泥行业净利润同比下滑65%以上, 全国约有40%的水泥企业已经出现亏损。结合上述内容,2016年对海螺水泥来说将又是一个行业整合的大好时机:

一、 横向扩展:可以用低廉的价格买入大量优质的资产,一来达到扩张产能,抢占市场的目的,二来提高行业集中度,减少行业内部的恶性竞争带来的利润损失,提高行业话语权,为以后行业的快速恢复做好铺垫。

二、 竖向扩张:随着国家经济的不断下行,煤炭、电力产能严重过剩,而这两者却占了水泥生产成本的60%以上。海螺水泥可以在这些行业艰难的时期提出并购或者入股,让它们成为自己的子公司或者控股公司,最大限度的减少成本支出。还可以收购关键的港口或者仓库,以减少生产所需原材料的周转、仓储成本。从而完成整个产业链的整合,减少产业链内各项不稳定因素,最大限度的减少成本支出,不断提高行业竞争力。

结合国家去产能的决心,我们预计2016年国内水泥行业会清除一批设备落后的公司,并购一批由于成本过高,债务不堪重负的公司,从而达到整个行业的供求平衡。因此我们预计未来两年水泥行业发展会先抑后扬,今年上半年业绩依然将比较疲软,最后将整个行业拉回健康稳定的发展道路上来。而海螺水泥将凭借其已有的优势,无疑会成为最后的胜利者!

国际市场中,伴随着国家“一带一路”政策的稳步推进,海螺水泥跟随政策的脚步积极布局海外市场。目前,已先后完成对印尼、缅甸、柬埔寨、老挝等东南亚周边国家的投资考察和规划布局。其中:印尼南加首条生产线已经投产、第二条生产线正在建设,西巴、南苏、北苏、孔雀港等项目已开工或开展前期工作。缅甸在曼德勒与工业部合作的皎施日产5000吨生产线项目已经开工,巴安等项目正在开展前期工作。在老挝、柬埔寨,刚刚与合作伙伴签订了合作框架协议。目前在印尼、缅甸、柬埔寨、老挝、俄罗斯等5国已基本落实的项目,可形成熟料3700万吨,水泥5020万吨产能。海螺水泥计划在“一带一路”沿线国家一共投资150亿美元,力争形成4500万吨熟料、5000万吨水泥产能,并投资煤炭等能源开采及深加工项目。

结合目前世界经济发展形势,大量低端制造业迁往东南亚国家,势必会拉动国家对基础设施、房地产开发等投入,从而引起对水泥的大量需求。同时,东南亚等市场由于供给缺口,水泥价格较国内高 3 倍以上。我们预计海外市场将迎来一段相当长时间的量价齐涨的局面,从而大幅提升公司的盈利水平。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 海螺水泥:行业地位继续提升

- 【股市縱橫】海螺水泥受惠需求價升

- “心狠手辣”的海螺水泥(00914) …

- 海螺集团全面布局 加快全球发展

- 屡破预期下的历史新高:海螺水泥用…

- 股市分析:海螺水泥大剖析!

- 图解年报:海螺水泥2017年净利润159…

- 海螺水泥大剖析

- 海螺水泥盈喜超预期 开挂后的水泥…

- 海螺水泥(00914)的估值和买点在哪?

- 海螺水泥财务解析

- 无股可炒 手持巨额现金的海螺水泥…

- 海螺水泥17年三季报--营收净利创新…

- 海螺水泥 二十载缔造传奇 新起点再…

- 海螺是怎样做大做强的——安徽海螺…

- 海螺水泥自主创新走出世界模式

- 继往开来 不断超越 勇攀全球水泥行…

- 这家公司上半年获得投资收益18.6亿…

- “股神”海螺水泥真身:专注水泥主…

- 海螺集团深植绿色理念推进转型升级

- 海螺水泥——价格普涨+强力政策推…

- 安徽海螺:因时而动,跑出转型升级…

- “海螺水泥式”炒股值得肯定

- 海螺水泥净利润同比大幅度上涨

- 业绩会直击:海螺水泥上半年业绩亮…

- 海螺水泥“股神”现真身 中报股票…

- 海螺水泥股神级投资半年赚18.6亿 …

- 股神来了!海螺水泥上半年“炒股”…

- 新浪窝轮观点:海螺水泥强于大市 …

- 世界水泥看中国 中国水泥看海螺(00…