中国建材:一场正在上演的轧空大戏?

近期,水泥涨价的消息又一次刺激了市场的神经,水泥股不顾贸易战阴云,纷纷创出新高。

要知道,在去年四季度的水泥涨价潮中,全国水泥P.O 42.5价格指数由Q3的113涨至Q4的150,涨幅近33%,进而带动海螺水泥(0914.HK)股价涨20%,中国建材(3323.HK)股价涨40%。

但即便上涨40%,作为目前水泥产能最大的行业龙头,中国建材市值仍不足海螺水泥1/5。现在,新一轮涨价潮再起,究竟谁才是值得投资的水泥之王?

一、水泥涨价下的弹性之王

中国建材产能在水泥行业中的绝对优势并非一朝一夕,而是得益于宋志平领导下十余年的联合重组。

从2006年3月香港上市开始,中国建材风卷残云般重组了1000多家水泥企业,大大改变了水泥行业的格局和生态。2006年,中国前十大水泥企业的产能集中度为12%,而到2016年,这一数字暴涨至63%(但相比国际上前五名企业产能集中度高达80%仍有很大差距)。

中国建材作为水泥行业整合的最大推动者,如今也将成为行业集中度上升的最大受益者。

作为水泥巨无霸,水泥价格一直是影响中国建材(3323.HK)股价的核心因素,根据2017年年度业绩公告,公司业务大体可分为水泥、新材料、工程服务三部分:营收分别为1064亿元、127亿元、97亿元,EBITDA分别为212亿元、36亿元、16亿元。

水泥业务是公司业绩主要来源(营收占比83%,EBITDA占比79%),下图为2014~2018年水泥价格与中国建材股价走势图:

从中我们不难得出以下三个结论:

① 水泥价格与中国建材股价存在高度正相关(除去15年短暂牛市的扰动),两者于2016年同时见底。

② 16年以来,水泥价格领先于中国建材股价波动。

③ 在当前水泥价格创出历史新高的情况下,中国建材股价相对滞涨。

基于此,2018年水泥价格将是我们关注的重点,下文将从供需视角简要分析。

◆ 供给端:未来3年总体产能减少28%、“以旧换新”凸显存量规模的重要性

今年以来,对于水泥行业供给端发生的变化,有三点值得留意:

第一,2018年1月8日,工信部发布新的《水泥玻璃行业产能置换实施办法》(2018年1月1日开始施行),《办法》中指出 “水泥行业:位于国家规定的环境敏感区的水泥熟料建设项目,每建设1吨产能须关停退出1.5吨产能;位于其他非环境敏感地区的新建项目,每建设1吨产能须关停退出1.25吨产能;西藏地区的水泥熟料建设项目执行等量置换。”

实际上,新办法延续了2015年发布《部分产能严重过剩行业产能置换实施办法》(2017年12月31日到期),不过相比之下,新办法更严格,供给侧力度增强(水泥行业环境敏感区内的建设项目,退出比例为1.5,而旧办法为不低于1.25)。而“置换”作为当下新增水泥产能唯一途径,也就更加凸显存量规模的重要性。

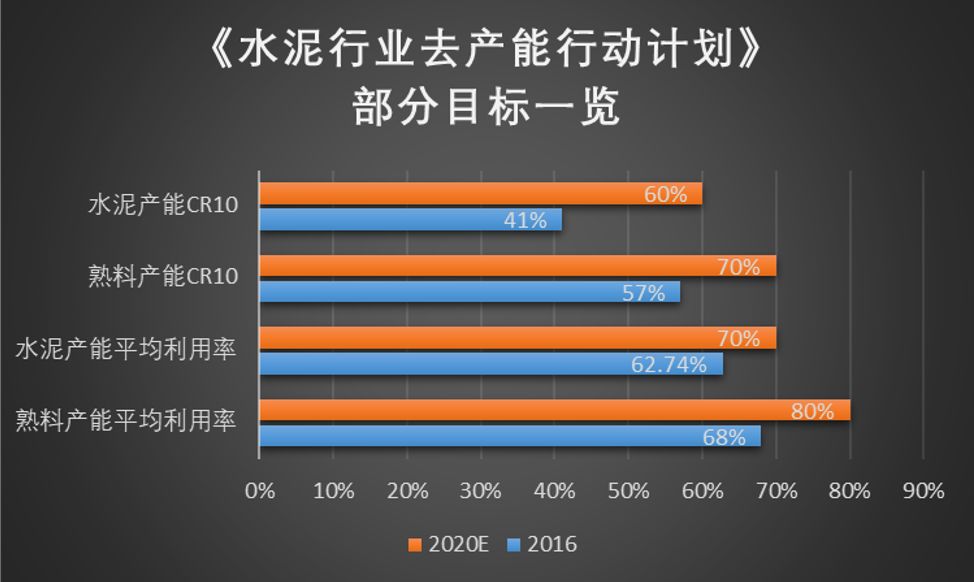

第二、2017年12月中国水泥协会发布《水泥行业去产能行动计划(2018-2020)》,《行动计划》指出 “目标2018年,全国范围内完成将压减熟料产能13580万吨,关闭水泥粉磨站企业210家。力争2018年上半年实现全面停止生产32.5强度等级水泥产品。”

计划还指出,“未来三年,压减熟料产能39270万吨(对比2017/熟料总产能14亿吨),关闭水泥粉磨站企业540家(对比2017H1/水泥粉磨站企业2173家)”

由此可见,3年内,总体产能压减28%的规划将是水泥价格长期保持高位的重要支撑因素。

第三,水泥行业还拟设立去产能专项资金(基金),形成政府主导和市场机制结合的去产能机制。2017年试点、2018年启动,鼓励企业间兼并重组,支持相互参股、委托经营、资产交换等方式的市场整合,以优化市场布局,提高市场集中度。中长期内水泥行业集中度稳步提高也将继续利好水泥龙头。

◆ 需求端:国内需求下降幅度在2%以内,国际产能合作是亮点

相比供给端,需求端更多是中性影响。

第一,国内房地产投资与基建投资仍然是影响水泥需求的主要因素:

① 从房地产投资来看,各地密集出台的房地产调控政策可能会在2018年逐渐传导至投资,抑制房地产投资增长,预计房地产投资将从7%下滑至4%左右。

② 从基建投资来看,中央经济会议,将精准扶贫列为第二大攻坚战,预计未来三年将快速推动中西部和贫困地区的基建需求,使得2018年基础设施投资增速有望维持2017年高位。

因此,2018年我国水泥需求总体趋势受房地产投资下降的影响将表现出稳中略有下降,但下降幅度会比较小,预计下降2%以内(数字水泥观点)。

第二,国际水泥产能合作方面重点看“一带一路”

“一带一路”上的发展中国家,目前正在做的最重要的两件事,就是中国过去30年来一直在做的:城市化、工业化。这个过程中城市基础设施将会快速搭建,需要大量的水泥、玻璃、新型建材、新型房屋、新材料等建材产品及服务,这将为国内过剩的产能提供了消化途径。(注:2016-2017年签约的53个海外水泥项目中,中国建材参与了近七成)

值得注意的是,当下市场中有一种声音,就是在贸易战影响外需的情况下,中国会重启基建刺激内需的老路。但从高层目前所展现出的战略定力来看,这种可能性极小。

不过,贸易摩擦可能会沿另一逻辑路径利好水泥需求,即贸易摩擦会加速中国“一带一路”战略,从而促进水泥的国际产能合作。

◆ 小结

所以结合上述分析,在供给端严控新增产能且未来3年总体产能计划减少28%的情况下,水泥价格有望持续保持高位,行业周期性弱化。

进而带动水泥行业全年利润有望达到1000~1200亿元,同比+14%-37%(中国水泥协会副会长兼秘书长崔星太观点),超越11年巅峰期水平。

那么在上述假设成立的情况下,从收益最大化的角度,我们应当去寻找水泥行业中最具弹性的标的。

资料来源:彭博、华盛资本证券

上表为海螺水泥、华润水泥、中国建材三者的杠杆状况对比:

一方面,随着行业整体产能利用率提升,水泥企业单位产量的固定成本下降带来经营杠杆提升。华润水泥拥有最高的经营杠杆。

另一方面,由于债务的存在,景气期中财务杠杆会放大公司收益。中国建材存在非常高的财务杠杆(2017年116亿HKD的利息支出,EBIT为187亿HKD)。两个杠杆叠加后,中国建材总杠杆达13.92X,是海螺水泥的3.7倍,为水泥行业中弹性最大的标的。

二、高负债与高商誉,不成问题的问题

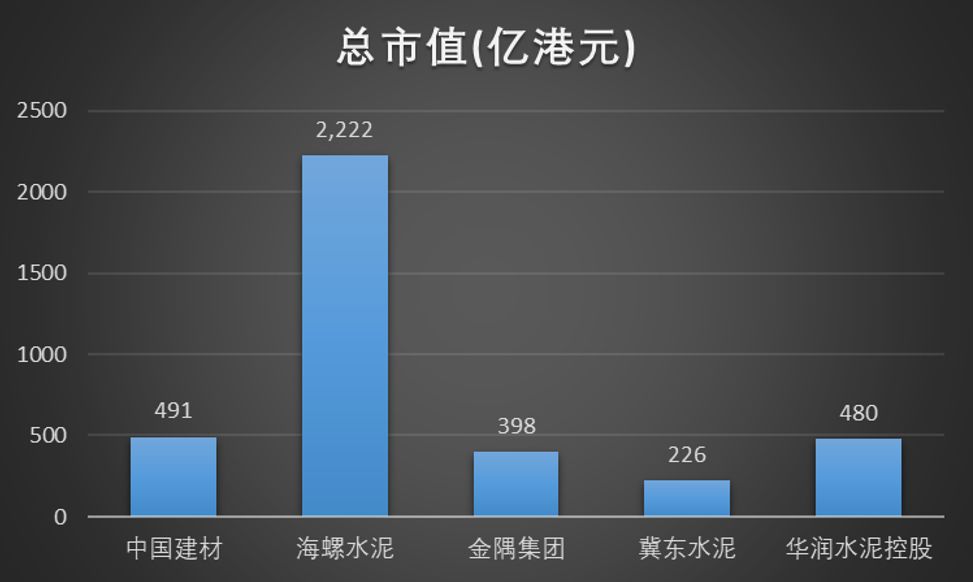

粗略看,当前490亿港元市值的中国建材和2475亿港元市值的海螺水泥相比相差甚远,跟行业老四华润水泥相比也仅仅只是略胜一筹,这与其产能地位相去甚远。

是什么导致了中国建材的低估值?事实上,目前市场担忧的问题主要集中在两点:高负债率 & 高商誉。

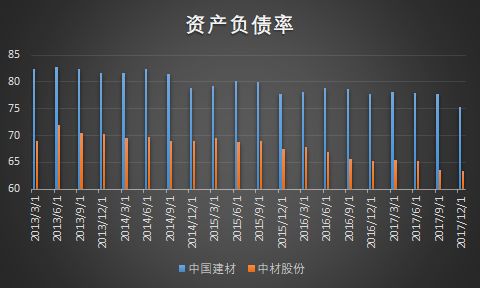

第一、高负债率:Q4单季加速下降 合并后还将进一步降低

对于高负债率问题,目前已能看到好转的趋势。公司资产负债率从2013年-2014年的80%+下降到2017Q4的75%,尤其是Q4单季下降2.4pct 增速加快。

而此前业绩会上,公司也表示,未来将从两方面控制负债率:一是控制资本开支,二是加强经营活动现金流应收账款存货的管理,每年利用经营活动现金流的一部分来偿还负债。

另外,中材股份的资产负债率水平目前在63%左右,所以合并之后中国建材的负债率将明显下降。

如果采用净负债率指标 [ 净负债率=(非流动负债+短期借贷及长期借贷当期到期部分-现金及现金等价物)/股东权益合计 ],可以得到更确切的结论:中国建材净负债率从2016年的262%下降到2017年的221%,一年时间下降了41 pct。而以中材股份当前47%的净负债率计,合并之后的中建材的净负债率将进一步下降至166%,财务风险大大降低。

其实中国建材的投资逻辑类似于前两年内房股行情(恒大、碧桂园、融创)的逻辑,两者皆是在行业低迷期加大杠杆做多自己行业。而随着行业基本面扭转,高负债不再是双刃剑,而是能带来巨大业绩弹性的杀手锏。

第二、高商誉:减值风险在景气期中是是伪命题

17年年报显示,中国建材总资产3472亿元,其中商誉及无形资产525亿元,净资产854亿元。市场认为中国建材的商誉占比过大,或存在减值风险。

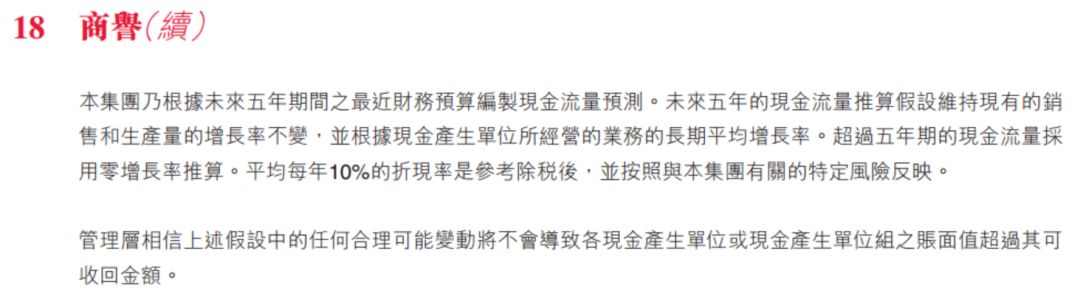

高商誉其实与前面的高负债率问题相似,都是中国建材前期大规模联合重组所致。对于这一问题,市场或许也过分担忧了。一方面,目前中国建材交易于0.85X PB(完全剔除商誉后1.49X PB),对比海螺水泥2X PB,已一定程度反映了悲观预期。另一方面,只要目前水泥价格继续保持高位,那么就不应存在所谓减值风险。具体来说,公司对于商誉减值的会计假设如下:

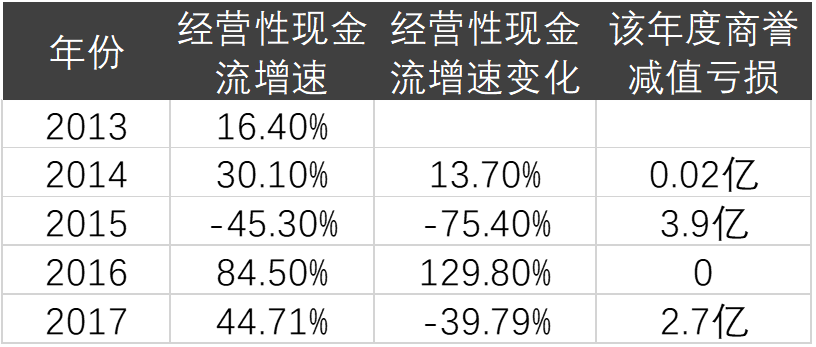

从中可以看出,影响减值的核心因素是对增长率的假设,若今年经营性现金流增速大于去年,则今年减值风险较小。2017年公司确认了2.57亿的商誉减值亏损,其中水泥分部确认了2.45亿。2016年没有确认减值亏损、2015年减值亏损3.9亿、14年也基本没有确认减值亏损。这与每年公司经营性现金流增速的净变化相匹配。

所以,2018年公司只要保持经营性现金流45%以上的增速,商誉减值风险就不成问题。另外,在15~16年水泥价格低迷时,平均每年商誉减值亏损也只有2亿,那么可预期的是,只要行业基本面不出现重大变故,商誉减值就是可控的。

三、多重视角下的估值比较

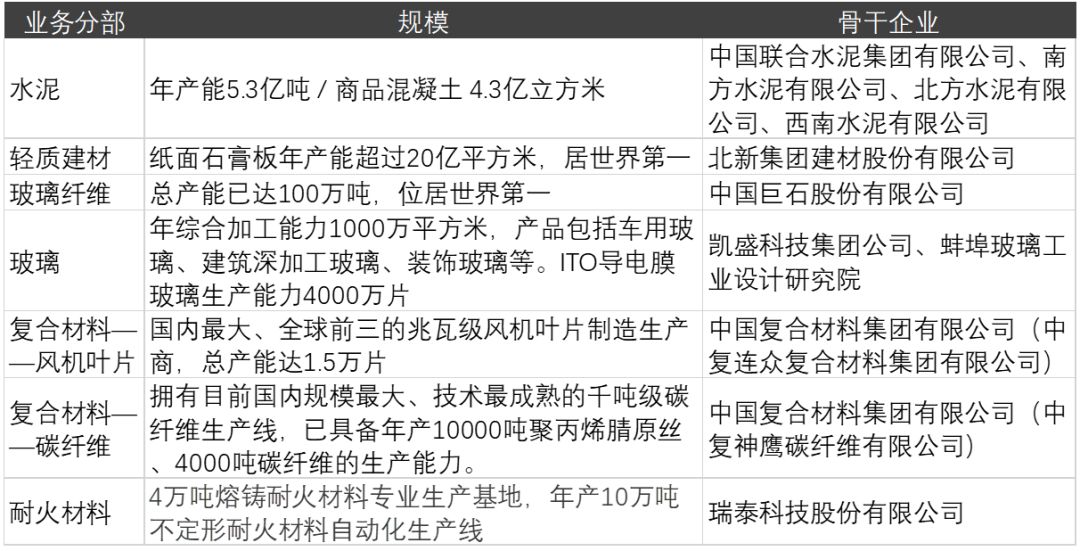

实际上中国建材不仅仅是个水泥巨无霸,更贴切的说,它是一艘建材航母。除水泥、商品混凝土外,公司在玻纤、石膏板、风电叶片以及水泥工程、余热发电领域,规模均居世界第一;熔铸耐火材料、超薄电子浮法玻璃、碳纤维、电瓷规模国内第一。

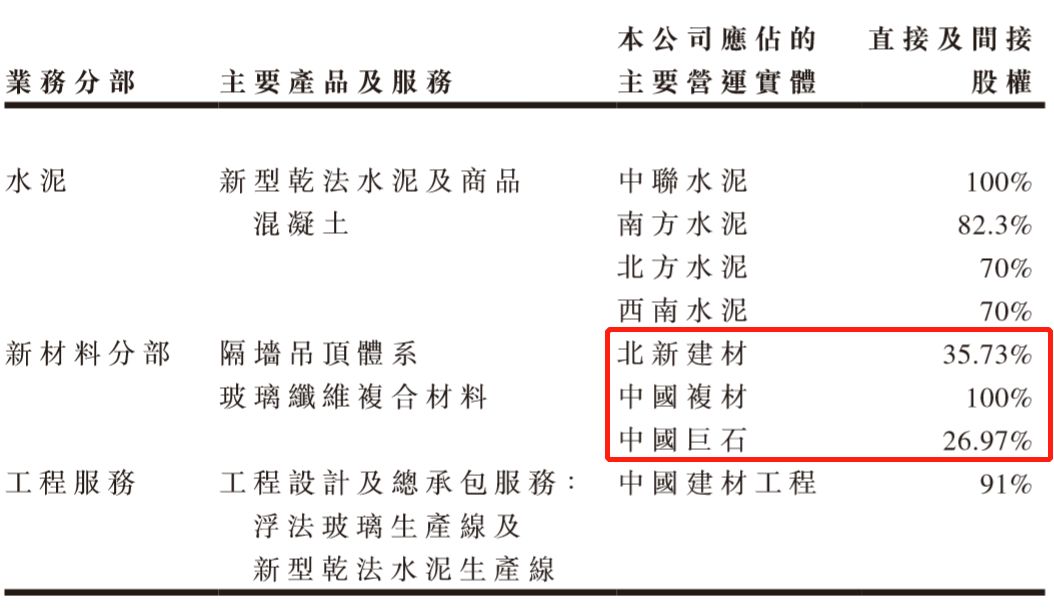

所以实际上中国建材市值中,包含了很大一部分新材料业务的价值,其中最突出的即是轻质建材龙头北新建材(000786.SZ)以及玻璃纤维龙头中国巨石(600176.SH)。

北新建材17年归属于母公司的净利润23.44亿元,同比增长约100%。资产负债率降至约25%,ROE、ROA、EVA等指标再创工业企业标杆水平;

中国巨石,17年归母净利润21.49亿元,同比增长41.34%超预增公告上限。毛利率45.84%,经营性净现金流38.02亿,经营表现卓越。

根据年报中披露的公司持股情况,中国建材分别持有北新建材(000786.SZ)和中国巨石(600176.SH)较大比例股权,具体来看:

两者的股权价值合计为273亿元,折合341亿港元,经沪港AH溢价(按1.25)调整后约为273亿港元。而中国建材市值仅437亿港元,也就是说,扣除这些新材料业务估值,市场对于中国建材水泥业务的估值不足两百亿港元。此外,公司还持有凯盛科技(600552.SH)、国检集团(603060.SH)、洛阳玻璃(600876.SH)、瑞泰科技(002066.SZ)等等公司股权价值尚未计入其中。

所以剔除后,不难直观的看出,相较于2170亿港元市值的海螺水泥,中国建材不足两百亿港元估值的水泥业务或被明显低估。不过单从市值角度还不足以得出令人信服的结论,接下来本文还将从EV/吨、PE及PB视角继续进行比较:

(1)EV/吨

若考虑到净负债、少数股东权益、联营公司权益、现金及现金等价物,EV能更全面的反映公司价值。而由于水泥的同质化程度较高,所以以EV除以水泥产能,可以得到适合水泥行业横向比较的估值指标。从EV/吨上看,中国建材(水泥)估值为539港元/吨,相较于海螺水泥674港元/吨便宜20%,相较于华润水泥685港元/吨便宜22%。

(2)PE

中国建材17Q4归母净利润8.8亿元(16Q4归母净利润1.9亿元,同比+363%),考虑到呆坏账拨备9.8亿(16年呆帐拨备11.6亿,同比-16%),实际单季节盈利18.6亿元。

假设18年水泥价格保持17Q4均价水平,则18年全年净利润保守估计将达到64.4亿元(假设呆账拨备10亿,未考虑杠杆率下降带来的财务费用降低以及整合后经营效率提高带来的盈利提升),同比增99.7%。按当前394亿元市值计算,对应PE(2018E)为6.12X。

而根据Wind一致预期,海螺PE(2018E)为8.93X,对应净利润增速为21%。所以,不论是PE的绝对值还是结合增速考虑,中国建材在PE上都更具优势。

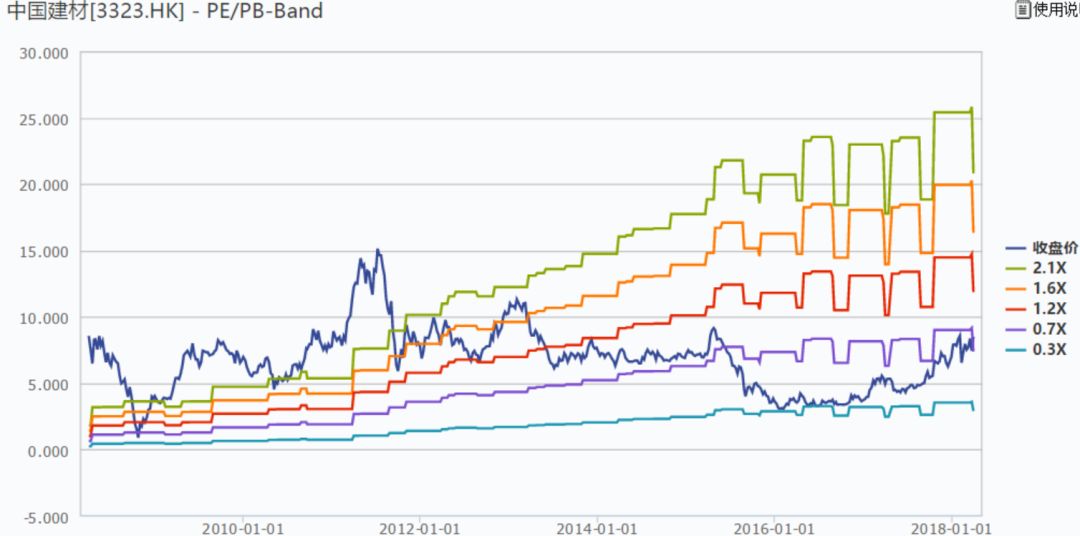

(3)PB

在PB视角下,当前0.91X,近十年PB中枢为1.2X,11年行业巅峰期对应PB为3X以上,随着中国建材盈利能力的修复(ROE从16年的2.5%到17年的7%,未来还将进一步提升),保守估计PB上修至中枢水平1.2X,即有32%潜在涨幅空间;若乐观估计PB上修至1.6X,潜在涨幅空间接近76%。

四、垂死的空头,正在上演的轧空大戏

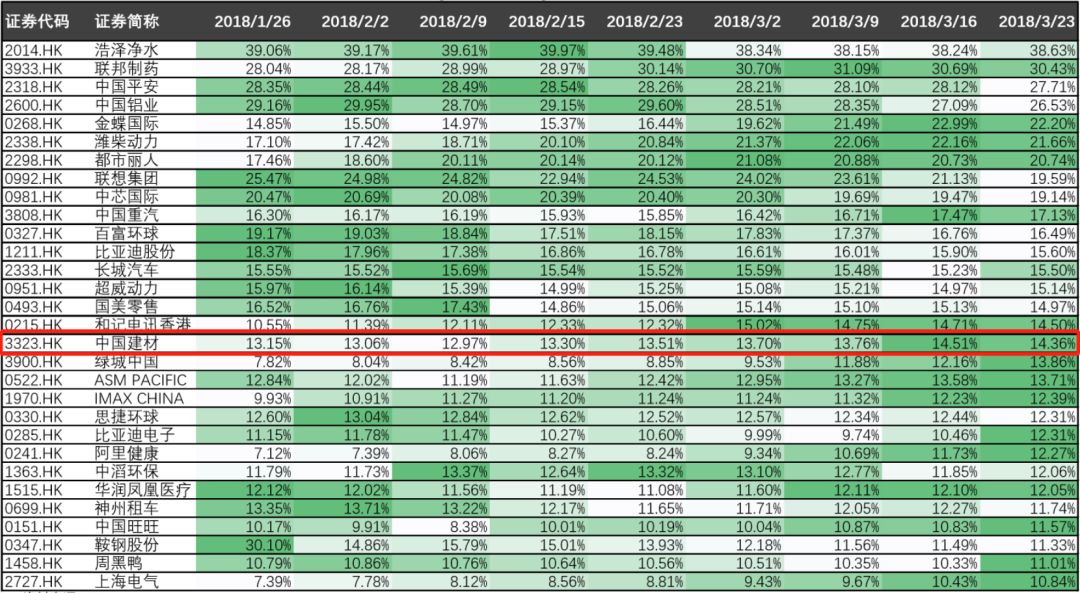

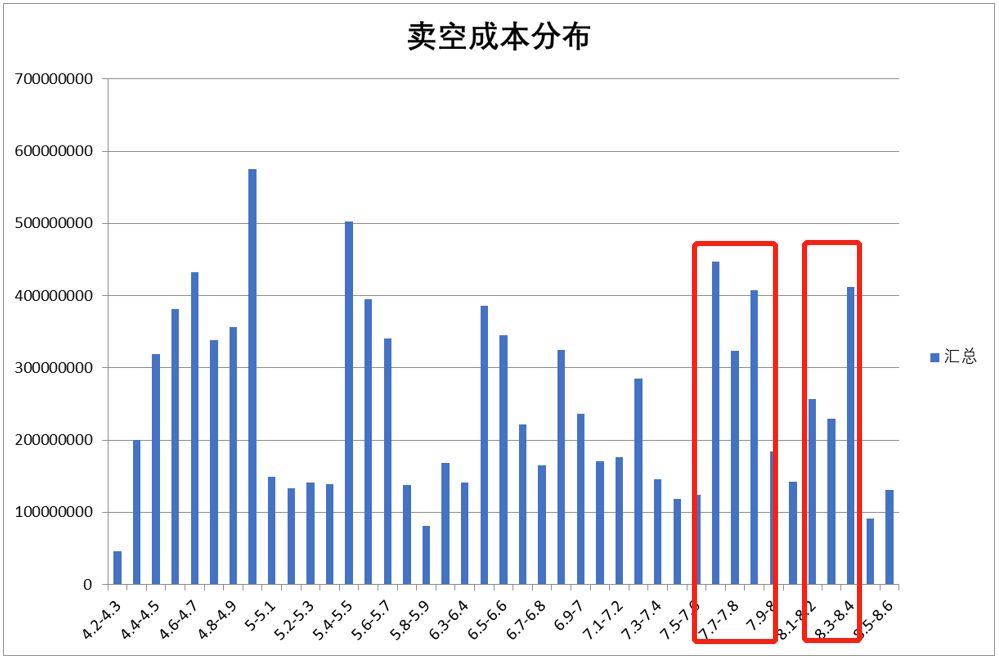

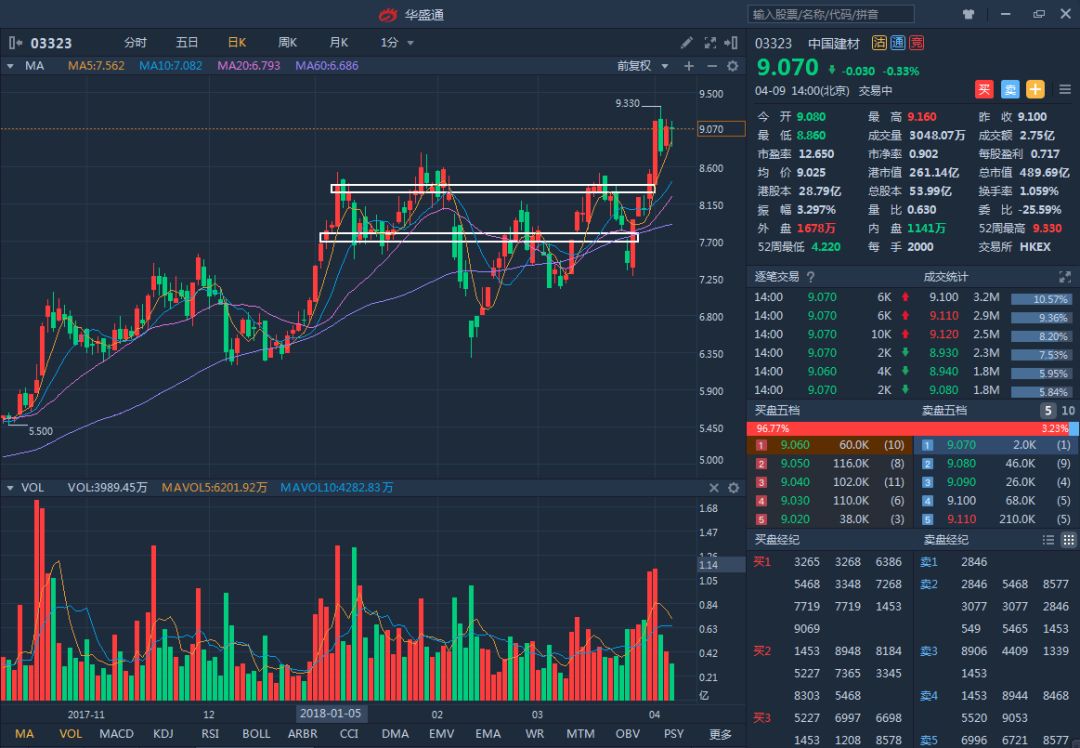

根据香港证监会最新披露的(截至3月23日)未平仓卖空数据,中国建材的未平仓卖空比例(未平仓卖空数/自由流通股数)已达14.51%,连续两个月增加,在所有可卖空公司中排名17。而在结合近期卖空成交所统计出的空头成本分布,我们判断中国建材正在上演一场轧空大戏。

近期,中国建材的空头成本分布密集区主要分布在:

①【7.7-7.8HKD】及 ②【8.3-8.4HKD】 两个价格区间。

如果以10%-15%作为空头机构停损区域,则对应:

Ⅰ【8.47-8.97HKD】及 Ⅱ【9.13-9.66HKD】 两个价格区间。

此前,中国建材副总裁崔星太曾在业绩会上表示,公司水泥在2018年4、5月有涨价计划。或许随着提价临近,留给外资空头垂死挣扎的时间已经不多了。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 中国建材:一场正在上演的轧空大戏?

- “两材”联姻尘埃落定 “中国神材…

- 中国建材目标:打造百年老店 走高…

- 中国建材集团旗下上市公司一年来业…

- 中国建材:世界级的建材龙头只有白…

- 中国建材、中材股份合并获批 实现…

- 中建材三年内解决天山股份同业竞争…

- “中国神材”浮出水泥整合或先行

- 中国建材与中材股份合并后 是转场…

- “中材系”9家公司闪电复牌 拟上演…

- 央企中建材资产整合大幕拉开!沪深…

- 中国建材股份发布2016年度业绩报告

- 中国建材(03323)母企获500亿元授信…

- 中国建材股份发布2016年上半年业绩…

- “两材”合并再组巨无霸

- 中建材成央企兼并重组试点 国企改…

- “两材”合并再组巨无霸 重组预期…

- 中建材集团与中材集团“合体”去产…

- 中国建材与中材集团重组获批 5000…

- 中国建材集团在改革中实现混合所有…

- 中国建材 “混改”改出新天地

- 中国建材集团--绿色环保,我们在行动

- 中国建材扩张无度尝苦果 排污超标…

- 国企混改的九大成功范式之建材—中…

- 中国建材:香港2015年业绩发布会纪要

- 水泥需求现负增长 中国建材去年少…

- 宋志平谈中国建材股份有限公司上市…

- 中材和中建筹划重组去产能对抗海螺…

- 中国建材与地方对接 智能制造增效…

- 韦君:行业去库存 中建材价残博反弹