水泥板块:谋划西北水泥王 蓄势待发

中材集团的水泥板块起步要晚于水泥技术装备与工程业,但发展势头迅猛,利润水平高,至2008年,水泥版块的净利润总额已与水泥技术装备与工程业基本相当。特别是随着西北市场需求旺盛,中材在西北市场的布局效应得以发挥,并在继续发展中。谋划西北水泥王,蓄势待发。

水泥版块在中材集团此前的业务构造中并不突出,因此尽管中材集团从2005年开始就已经有所动作,通过并购或新建的方式进入湖南、江苏、广东、陕西、新疆、宁夏等省的水泥产业。但是由于在当时,华东、中南市场发展火热,西北水泥市场相对还未启动,需求量小,而中材集团在华东、中南的水泥市场区域的水泥产量还比不上其他大集团,所以中材的这一系列动作并未在行业内引起太大的波纹。

然而2008年开始,两大事件使中材集团进入水泥产业的视野:

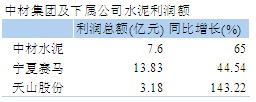

一是西北市场在2008年的国际金融危机冲击下“逆势而上”,迅速发展。中材集团此前收购的新疆天山、宁夏赛马业绩表现优秀,同时中材集团向甘肃省水泥老大祁连山水泥伸出了联姻的橄榄枝。

二是冀东水泥在2008年1月3日发布的公告,称公司的实际控制人唐山市人民政府与中材集团签署了合作协议,该协议涉及唐山市人民政府原则同意中材集团或其所属的上市公司采用直接增资的方式对冀东水泥集团实现控股。此举被业内外认为是中材集团进入北方水泥的一大举措。

二是冀东水泥在2008年1月3日发布的公告,称公司的实际控制人唐山市人民政府与中材集团签署了合作协议,该协议涉及唐山市人民政府原则同意中材集团或其所属的上市公司采用直接增资的方式对冀东水泥集团实现控股。此举被业内外认为是中材集团进入北方水泥的一大举措。

尽管这两大并购行动均未收官画下句点,洽谈仍在继续。但我们重新审视这个此前一直处于“沉默”的水泥央企,可以发现中材集团的“西北王”布局在悄无声息中早已开始谋划,蓄势待发:

在中材集团攻城略地的路上,掌舵人谭仲明总经理有三个投资原则,那就是“一定要投资自己的主业;一定要绝对控股;对所有投资项目要做到制度到位、人员到位、管理到位。”2005年6月,中材集团下属的中国非金属材料总公司接手了陷入德隆危机的天山股份股权,迈出了进入西北水泥水泥市场的第一步。与其他欲收购天山股份的企业不同,中材集团并没有一味地压低收购价格,而是以高于市场价格的收购价接手,成为德隆事件之后第一个成功的挽救案例。中材集团的这个举动得到了两方面的认可:一是,收购战略得到市场的认可,在经过中材集团对天山股份的重新管理经营调整之后,很快实现了盈利,并在随后的市场启动中取得了令业内外称赞不已的成绩;二是,中材集团的真诚与负责任的态度得到了地方政府的认可,此后中材集团无偿划转得到了新疆建材集团、宁夏建材集团的部分股权股权以及与此相关的一切权利义务(其中包括宁夏建材集团所持上市公司赛马实业35.74%股份)。

金融风暴的影响,使华东、华南市场水泥需求放缓,而西北却仍保持了旺盛需求和高利润水平,成为众多大企业的关注点,纷纷欲进入。但中材的前期西北战略布局已形成了在该地区的先导优势,对其他企业的进入形成了巨大压力:

至2008年底,中材已投产水泥产能达到了近3200万吨,其中在宁夏有7条新干法生产线,在新疆有8条新干法生产线,两地总产能达超过了近1600万吨,占两地的市场份额分别达到了近50%和40%,居于首位,拥有了绝对的控制力;

同时,中材集团在原有基础上,不断扩大在西北区的势力范围。祁连山是在甘肃、青海市场上占主导地位的水泥企业,中材集团一方面继续与祁连山水泥洽谈以期能达到合作,另一方面继续扩大产能,目前中材在西北布点建设的生产线12条,总产能超过1000万吨,并有其他拟建线的计划。中材集团的两手准备更充分说明了其做大西北市场的果断决心。

若中材集团与祁连山达成和谈,或者现有的在建产能投产,届时与中材集团原有市场相搭配,将在西北四省形成一条线的贯穿格局,并在产能上达成绝对优势。

水泥风云,西北风光秀丽。运筹帷幄,中材蓄势待发。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。