刘作毅:初探限产保价的可持续性、有效性

从2010年7月至2012年4月,历时3个年头22个月,长三角水泥市场走完了水泥价格从低谷飙升再回落的一轮行情,这一轮的行情受到全世界从事水泥生产、投资、咨询、媒体的关注,它的影响力不仅波及到其他区域,也将对今后的市场产生巨大影响,因为它超出了水泥市场传统观念的模式,一轮更深层的市场较量会出现,并将进一步提升产业进步,改变市场格局。

本文仅将这一段市场的表现做一简要回顾,希望能够引起业内对此带来的水泥产业变革的关注,加快推动水泥产业走向持续、健康发展之路。

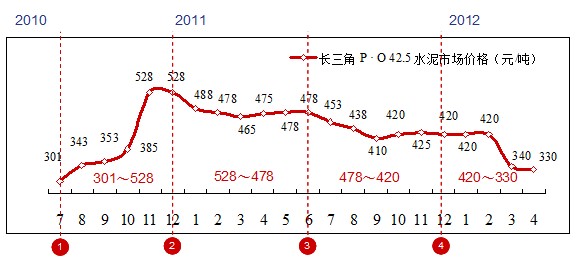

一、市场表现

从4个阶段的分析中,看出政策从紧导致市场持续走低是主要外因,新增产能释放、外区域水泥流入是维系市场供需新生的产业内部矛盾,气候是助推市场下行的添加剂。

二、数据分析

水泥产量、利润

水泥产量、利润是所有指标中的核心指标,10年来,全国水泥产量翻了10倍,利润翻了34倍,但区域间是此起彼落,从下图中看出长三角产量占全国比重相对平稳,相差3个百分点左右,但利润占全国比重的波动起伏非常大,落差有40个百分点,可以说市场需求的波动并不是很大,但市场的波动对利润的影响非常大,局部市场的波动,会很快放大,并迅速传播。究其原因,应对市场的下滑,显然认识上差距悬殊,应对策略不够。上升市场,容易统一;平稳市场,大企业主导,中小企业跟进;下滑市场,各有打算,避免压库,先走为上,而“走”的唯一办法就是降价。

2011年水泥产量、利润

2011年长三角市场围绕市场供需关系展开从未有过的较量,改变水泥靠天吃饭的传统,企业对市场供需严重倒挂提出挑战,限产是最主要的手段,但在停产区域、时段、企业、范围都有所不同,存在很多变数,这是影响限产成果的因素。2011年以来长三角大面积的限产,抑制了产能的发挥,但受市场多因素交替变化,利润占全国的比重一路下滑,使限产的有效性受到挑战,2011年底较年初下降15个百分点,2012年4月较年初再度下降10个百分点左右。

吨水泥利润、毛利率、水泥价格

结语

从市场的角度看,在长三角这一轮行情中,以大企业为主导的中坚力量把握了市场内在的根本关系,力图在供需关系上破解“产能——需求”间的失衡,通过抑制产能发挥,实现“产量——需求”间的相对平衡,在市场博弈中做出大量超乎寻常的努力。

正是因为如此,才能在2011年长三角地区产能过剩、供给增长大于需求增长的市场环境下,水泥利润达到279亿元,同比翻了一倍,水泥企业的收益颇丰。

长三角为行业带来极有价值的经验,向市场挑战、向产业传统观念挑战,它的成功经验正在被其他地区复制。当然,一个地区的水泥价格还受制于周边地区,长三角地区价格提高到一定程度,外区域的水泥就必然会进入,只有达到区域间的价格平衡才会使限产保价更有效、更有持续性。随着长三角成功经验不断被复制,周边限产保价的区域不断加大,市场价格将更容易趋于稳定。

但是,限产保价只是各方在一定条件下达成的默契或是不成文的约定。一旦条件发生变化,将自然失去本来就不受法律保护的约束力。笔者认为上述的“一定条件”主要是:

-各方都认为这是当前使本企业保持利润最现实的办法,合作是可行的;

-企业之间的竞争是客观存在的,但各方都认为在可预见的时间段内,处于无法使对方(竞争对手)出局的共处局面。

2011年市场在高位时,长三角企业向市场挑战,延缓了市场下滑对价格的冲击;目前市场走完了一轮行情,又回到了前期的起步点。面临着产能过剩的现实,有效抑制产能发挥的呼声越来越大,长三角在产能控制方面积累的经验与教训又为产业提供了借鉴。限产保价既具备了必要的条件,又将受到2012年市场新的考验。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…