【独家】孔祥忠谈水泥行业供给侧结构性改革政策建议

摘要:水泥行业的供给侧结构性改革内容我总结成四句话:遏制新增去产能;兼并重组集中度;行业自律谋共赢;创新发展可持续。

“十二五”期间,水泥行业一直在做转型升级的文章,自从供给侧结构性改革思路提出后,对照今年经济发展重点要抓的“三去一降一补”五大任务内容,我认为实质还是行业转型升级,供给侧改革与需求侧改革所不同的是,需求侧改革强调投资拉动,供给侧改革着重是政策引导。水泥行业的供给侧结构性改革内容我总结成四句话:遏制新增去产能;兼并重组集中度;行业自律谋共赢;创新发展可持续。

中国水泥协会常务副会长兼秘书长孔祥忠

一、水泥行业供给侧存在的突出问题

1、新增产能没有得到遏制

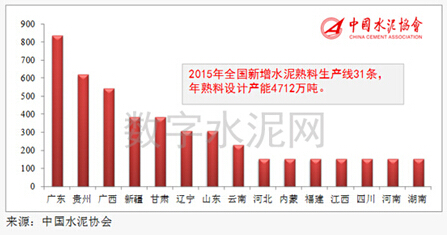

据中国水泥协会初步统计,2015年全国新增投产水泥熟料生产线共有31条(建好未投产的暂未计入),年度新增熟料产能4712万吨(见图)。从投产生产线规模来看,日产万吨线2条,日产5000吨以上22条,日产2500吨7条。截止到2015年底,全国新型干法水泥生产线累计1764条(注:去除部分2015年已拆除生产线),设计熟料产能达18.1亿吨,实际年熟料产能达到20亿吨。熟料总产能比上年同期增长2%。按照前两年水泥熟料平均占比计算,水泥产能达33亿吨。去年熟料产量是13.35亿吨,熟料产能利用率为67%,这是根据国家统计局公布的产量数据计算的结果,而根据中国水泥协会掌握的数据来计算,实际熟料产能利用率还要低,大约仅有60%。预计2016年仍将会有3500万吨左右熟料产能释放,熟料产能总量仍在增长。

图:2015年新增产能省份

面临产能过剩加剧、市场需求下降、企业效益下滑的严峻局面,部分地方政府和企业却还继续新上水泥项目,对国务院早已颁布的“遏制新增水泥产能”文件置若罔闻。

2、淘汰落后产能效果不明显

“十二五”期间,国家累计淘汰落后水泥产能约7亿吨,这主要包括是淘汰立窑生产线和水泥粉磨站,真正淘汰落后熟料产能仅3亿吨,而“十二五”期间累计新增新型干法水泥熟料产能6.9亿吨,扣除淘汰量后净增熟料3.9亿吨,换算成实际净增水泥产能6.5亿吨。

3、市场集中度低、区域市场协调能力差

全国3500多家水泥企业,前十大水泥集团的熟料产能已占全国熟料总产能的57.68%,但水泥销量仅占全国水泥总销量的36%。由于大企业在水泥终端市场占有率偏低,导致依赖外购熟料生产的水泥粉磨企业主导了低端水泥产品价格。偏低的水泥市场集中度导致区域市场协调能力差,低价恶性竞争成为市场常态。

4、企业效益差,创新乏力

由于近两年水泥企业普遍经济效益差,甚至许多企业出现亏损,创新投资乏力。多年持续的投资建设和兼并重组加剧了企业的负债率,导致企业兼并重组和技术改造融资困难重重。

二、水泥行业供给侧结构性改革的政策建议

(一)遏制新增产能

1、三年内停止水泥熟料生产线建设项目备案(核准),包括以水泥窑协同处置建设项目、异地搬迁建设等为名义的项目备案。停止化工PVC项目建设的配套水泥建设项目核准,建议取消电石渣生产水泥项目的税收优惠政策。停止以技术改造为名义扩大或更换大规格装备的新增产能行为。停止所有水泥粉磨站的项目备案。

2、取消产能置换政策。鉴于近两年许多产能置换项目“报小上大”,地方政府还支持“边建边上报”的实际情况,目前用淘汰落后产能指标置换新上产能的政策,与现实的化解产能过剩和供给侧结构性改革目标是有冲突的。建议取消产能置换政策。

3、建立水泥项目投资备案的市场监督机制。建议对新上水泥项目的投资者,先要求其到碳交易市场购买碳排放指标,然后经行业协会第三方评估论证后,再进入政府部门的备案(核准)程序。

政府若真能把水泥投资项目核准的前置权利下放给行业协会,不仅能增加社会监督,真正做到“简政放权”、更重要的是对遏制新增产能切实起到作用。

(二)去产能、淘汰落后

1、应用政策量化去产能指标:去产能和淘汰落后没有量化指标是不行的。首先淘汰387条日产2000吨以下新型干法熟料生产线,减少约1.7亿吨熟料产能,加上淘汰约800万吨立窑产能,按2015年熟料消耗计算,产能利用率可以从60%提升到71%以上。再次,逐步从762条日产4000吨以下新型干法熟料生产线中淘汰50%,减少约3.6亿吨熟料产能,现有产能利用率将提高到80%以上,产能过剩可彻底化解。建议两年内,单线年产60万吨以下规模水泥粉磨站全部关闭。

2、运用市场竞争机制淘汰落后:由于市场需求开始下降,考虑到日产1000吨和部分日产2000吨规模的水泥窑主动关停的较多,还有部分长期亏损、失去市场竞争力和不具备清偿能力的“僵尸企业”,在目前的市场残酷竞争环境下,淘汰和拆除小水泥窑、小粉磨站的难度不大、阻力较小。

去产能淘汰落后的标志性就是要拆除小水泥窑、小磨机。难度和阻力在于企业和地方政府。建议国家对被拆除水泥窑和磨机的企业给予适当的经济补偿,这有利于加快去产能淘汰落后。如果没有资金补偿而全部依靠市场淘汰的话,势必会拉长淘汰周期,不利于行业结构性改革的全面推进。

3、严格执法去产能淘汰落后:对手续不合法规的新增产能建设项目、对环保、能效、安全生产不达标且整改无望的企业坚决关停。其实,目前涉及水泥生产的法规标准已经较为齐全很严格,最根本、最关键的问题是执法力度不到位或难到位。

4、必要的金融政策支持去产能:建议国家对水泥行业的去产能淘汰落后要给予一定的经济补偿,设立专项资金,以解决去产能过程中职工就业和企业债务等问题。

5、国企的去产能和淘汰落后:国企水泥企业应当在去产能中抓住机遇,利用政策做好两件事:一是抓紧列出“僵尸企业”名单,利用国家的“呆坏账核销”政策,对僵尸企业进行“债务核销”并关闭之;二是利用政策环境,突破国有资产“保值增值”的瓶颈,大胆果断剥离不良资产,改善企业资本结构。央企和地方大国企在追求规模效应的同时更应该注重资产的质量,因为资产质量的好坏决定市场竞争能力的强弱。

(三)推进企业兼并重组

1、建议确定前十家大企业集团水泥产能占总量70%为目标,支持大企业对市场的整合。

2、建议国家出台《重点支持水泥兼并重组企业名单和鼓励优惠政策及措施》。尤其应当加快推进央企与地方国企、跨省区之间的国企的同业整合。水泥产品具有区域性,随着每一个区域市场集中度的提高,整个行业效益才能显现。

3、建议水泥上市公司要根据去年证监会、财政部、国资委和银监会四部门联合发布的《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,大力推进上市公司并购重组,提升资本市场效率和活力。水泥企业应当主动尝试和创新不良资产、应收账款的资产证券化,以改善和盘活企业存量资产状况。

(四)区域市场建设与协调

1、以市场信息沟通为手段,做好水泥区域市场建设和协调工作。以区域内大企业为主体,通过行业协会平台,建立区域市场的市场信息沟通机制。

2、以市场整合为目的,推进企业兼并重组。按省份区域市场为核心,以区域内2-3家大企业市场占有率达70%以上为目标,推进市场整合。

3、以提升企业效益为中心,建立和强化行业自律。反对市场垄断、反对低价倾销,维护市场公平竞争秩序。

4、推动企业的创新能力建设,提升整个行业的竞争实力。促进企业兼并重组、推动企业贯标达标、技术创新和企业文化建设。

(五)扩大贸易和加大海外投资

1、扩大水泥出口贸易量。我国水泥出口量多年徘徊在1400万吨左右,有必要给予出口退税的优惠政策,促进水泥出口贸易量明显提升。鼓励沿海和边疆地区水泥企业产品出口,这也起到一部分化解产能过剩的作用。

2、继续加大国外水泥工程建设的总包业务,带动中国水泥机电装备和技术、人才输出。

三、2016-2017年大概率潜在利好事件预测

1、政府出台水泥(建材)行业供给侧结构性改革文件,改善投资环境,规范市场竞争,提升企业效益;

2、中国建材集团与中国中材集团的整合,有利于增强各省份区域市场的协调力度,增强中国水泥企业在国际水泥工程业务中的竞争实力;

3、北京金隅集团与冀东发展集团的整合将作为京津冀经济一体化的成果,将改写华北水泥市场竞争格局,长期低价恶性竞争的局面会发生改变,有利于行业整体效益的提升;

4、争取恢复水泥出口退税政策,有利于扩大水泥出口量,化解国内部分过剩产能;

5、出台水泥窑协同处置优惠政策,推进行业转型升级,实现绿色发展;

6、可能取消通用水泥标准中的32.5等级水泥,加快小型水泥粉磨站和落后企业淘汰;

7、在地方政府主管部门的支持下,东北和内蒙古地区大企业之间尝试股权合作,创新市场整合模式,改善市场竞合环境,有望提升企业效益。

“十三五”期间水泥行业的供给侧结构性改革关键是遏制新增去产能。在完成这项改革的基础上才能真正实现技术创新、管理创新、绿色低碳。

总之,对于水泥行业供给侧结构性改革,我们应该相信党的决策、相信政府的决心、相信企业家的智慧。水泥行业供给侧结构性改革必将促进行业转型升级,走向可持续发展的道路。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。