【数字水泥网深度调研报告】正视辽宁水泥熟料南下的影响

摘要:东北水泥市场崩盘,辽宁水泥和熟料南下牵动着行业和资本市场的神经,尤其是近期网络上出现的各种消息不绝于耳,真实情况究竟如何?南下量真如洪水猛兽吗?近日,数字水泥网调研团队走进辽宁省,拜访了当地重点水泥企业,并实地考察主要运输港口码头,以期呈现辽宁水泥和熟料南下的真实情况,供业内人士参考。

东北水泥市场崩盘,辽宁水泥和熟料南下牵动着行业和资本市场的神经,尤其是近期网络上出现的各种消息不绝于耳,真实情况究竟如何?南下量真如洪水猛兽吗?近日,数字水泥网调研团队走进辽宁省,拜访了当地重点水泥企业,并实地考察主要运输港口码头,以期呈现辽宁水泥和熟料南下的真实情况,供业内人士参考。

我们认为,辽宁熟料南下量可控,且能替代部分越南进口熟料,水泥南下存在区位影响,但不会对南方市场整体产生较大冲击。主要基于:一是沿海跨区大企业有行业自律保障,熟料通过平台公司由南方大企业统购统销,有序进入;二是新增港口运输条件并非十分便利,每月输出量受到限制;三是非平台公司内的民营企业无意采取低于成本价冲击南方市场;四是冬季错峰生产临近,辽宁水泥企业将于10月下旬开始逐渐减少或停止南下,转入备货阶段,对于旺季的南方市场进入量将非常有限。

一、辽宁省水泥熟料产能分布

辽宁省水泥熟料产能主要集中在辽中和辽南地区,其中辽阳和大连两个地级市产能最大,年产能分别为1426万吨和1345万吨,两地产能合计占全省总产能的54%,是辽宁省水泥和熟料主产区,同时也是南下主要输出地。

辽阳和大连主要大型水泥企业有山水、天瑞、大鹰、亚泰、北方、冀东和台泥。从数字水泥网调查情况看,在南下过程中,为避免对市场造成混乱和冲击,山水、天瑞、冀东和台泥已与南方大企业平台公司进行对接,由平台公司对其南下熟料进行统购统销。另外,北方水泥隶属于中国建材旗下,其水泥也已由南方水泥对接,非直接销往南方地区。目前,自行销往南方市场规模最大的企业是大鹰水泥,其次是小野田、大连水泥、亚泰集团和银盛等企业。

数字水泥统计数据显示,辽阳和大连进入平台公司的企业产能合计占比为56%,其他非平台公司产能合计占比是44%。需要注意的是,一般生产规模较大的企业富余产能更大,更容易集港南下,而一些单线或生产规模较小的企业,剔除本地供应以外,实际富余量较小,南下优势并不明显,所以,辽宁省熟料南下大部分量是通过平台公司有序进入。

二、辽宁省水泥和熟料出海港口

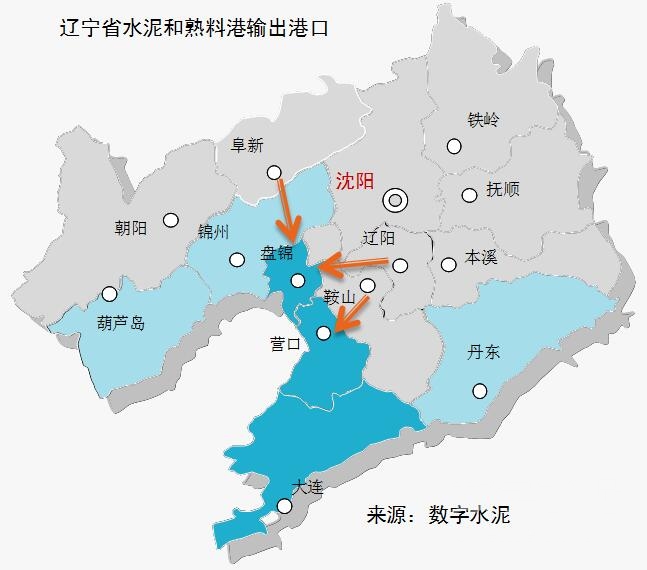

辽宁省现拥有大连港、营口港、盘锦港、丹东港、葫芦岛港和锦州港共六个重要港口。其中,大连港(含长兴岛)是辽宁省水泥和熟料长期输出的主要港口;今年8月份,盘锦港因辽中地区水泥和熟料价格大跌,成为另一大潜在熟料输出港口;营口港则仅有少量水泥或熟料南下。丹东、葫芦岛和锦州港暂无水泥和熟料输出,即使后期启用,因本地产能较少或距离主产区偏远,预计输出量也将十分有限。

目前,大连港和长兴岛是最具优势长期输出港口,天瑞、山水、大连小野田和大连水泥上半年水泥和熟料一直有进入南方地区,在进入过程中并未对市场产生影响。调研中了解到,8月份大鹰水泥通过长兴岛开始南下水泥,因其大连的两条熟料生产线仅有一条能正常运转,所以仅输出1.7万吨水泥。北方金刚也在利用长兴岛外运水泥,因与南方水泥公司对接,影响可忽略。最值得一提的是,大连地区水泥企业行业自律体系仍在维系,被称为辽宁省唯一的“净土”,水泥和熟料价格均是辽宁省最高区域。所以,最具南下优势的大连地区,在大企业参与平台公司对接、自律措施并未失效,以及自身区域价格偏高情况下,不太可能出现大量低价水泥或熟料冲击南方市场的现象。

盘锦港是8月份刚刚打通的南下港口,辽中地区水泥和熟料价格大幅回落后,具有明显外运优势,在数字水泥网未经调研前,曾担忧企业通过此港口将富余产能大量输出,可能对南方市场产生影响。而从实地调查情况看,输出量因为运力问题有所限制。一方面,辽阳、阜新距离盘锦港均在150公里以上,需要先将水泥或熟料汽运到码头,而港口条件相对更适用于熟料集港,水泥集港因运距远和运输车辆不足难度较大,并不便于大量输出。另一方面,盘锦港是仅有五个泊位的小港口,同时需要承载矿渣、钢材、粮食等其他货物运输,在熟料加入外运后,港口运载能力稍显超荷负。在调查港口时看到,已有15-20万吨熟料集港结束一至两周,但因台风和船只短缺影响,迟迟未能启运。由此可见,辽中地区熟料凭借较低的价格优势打通南下渠道,但受泊位少、运力紧,以及环保影响,输出量有一定限制,估计每月最大外运量在30万吨左右。

三、辽宁省水泥和熟料南下现状

调查数据显示,辽宁水泥和熟料自今年5月开始南下,截止8月20日,辽宁省水泥和熟料合计南下量在98万吨左右,其中大连港和长兴岛输出量最大,约为95万吨。营口港外运量较小,仅输出水泥1.5万吨左右。盘锦港因刚启用,8月份只运出2-3船水泥熟料。

结合南方地区熟料价格走势来看,淡季期间,长三角沿江地区熟料价格持续高位,期间还曾出现两次上调,累计上涨30元/吨,且沿江地区熟料库存始终保持在30%-40%偏低水平。因此可以判定,无论是越南进口熟料还是辽宁低价熟料均未对当下市场产生冲击。

至于8月中下旬,浙江沿海宁温台地区水泥价格回落,数字水泥网在发布的周评中提到,价格下调原因:一是台风过境,下游需求减弱;二是区域价格持续保持在500元/吨高位未曾调整;三是北方地区低价水泥进入量增加,企业主动下调应对。北方地区除了辽宁,秦皇岛水泥一直也有进入,在市场需求偏弱情况下,两地进入量叠加对市场产生影响。因此,尽管辽宁地区水泥外运量不大,但对于沿海市场存在局部区位影响,因水泥外运只能辐射到沿海局部地区,并未对华东地区整体行情走势产生大的影响。

从数字水泥网跟踪情况看,由于近期辽宁地区熟料价格低廉,运至华东沿海码头靠岸价仅在360-400元/吨(不含短驳和卸货费),低于越南进口熟料靠岸价10-20元/吨,吸引沿海地区部分粉磨站和中间商纷纷跑到辽宁寻求熟料,计划减少越南熟料采购。从另一角度看,长三角沿江地区自年初以来,熟料供应受环保限产影响,持续处于紧张状态,部分缺口一直被越南熟料填补,每月从越南进口量保持在60-100万吨。辽宁熟料价格下调后,只要保持有序南下,不仅能够减轻本地供给压力,同时可以缓解长三角地区熟料短缺,还可以替代部分越南进口熟料,可谓一举三得。

四、辽宁省水泥和熟料南下未来影响

根据工信部环保部联合发布的《2016-2020年期间水泥错峰生产通知》产业政策要求,辽宁省于11月1日将进入冬季错峰生产;11月16日,大连也将进入错峰停产。在调查中确认,尽管辽宁水泥行业自律停产不复存在,但政府部门要求的冬季错峰生产将会继续执行,个别生产线或因办理协同处置,正常生产,但绝大多数生产线都将会执行冬季错峰生产。所以,水泥和熟料输出时间重点集中在9月-10月中旬。在停产前期,水泥企业将留存15天储备库存,尤其是大连在11月份还尚处于需求高峰期,企业南下量将会逐渐减少甚至停发。

从调查企业南下计划看,9月至10月中旬,水泥和熟料预计输出总量分别为18万吨和60万吨左右,倘若运力充足,或能略有增加。但走访的水泥企业普遍表示,进入9月份后,海运迎来旺季,船只运力将明显不足,海运费也将会上涨,所以南下量很难出现激增的情况。

短期看,熟料南下目的地主要是江浙皖闽,其中大企业平台对接量估计占到70%-80%,至少可以接下45万吨,其他15万吨左右非平台内企业将零散销往沿海地区。水泥主要销往浙江宁温台、以及山东青岛和烟台等沿海城市。

根据南下目的地需求情况测算,进入的水泥和熟料分别仅占需求总量的1.7%和1.6%,整体影响有限。假设条件:今年各地需求量均与2017年同期持平,包括增长省份也视为持平。水泥在输出过程中可能会出现集中进入某两三个沿海城市,或将对市场产生一定影响。华东沿海地区熟料大部分由安徽供应,可以视为一个整体,有序南下对于熟料短缺的市场都将成为补给。

对于辽宁水泥市场出现过度竞争,未来价格或将跌破成本价,企业是否会以低于成本价格冲击南方市场。作为辽宁本土上规模、非平台公司内的民营企业老板直言:“本地市场亏损,南下是为了赚钱,又怎会利用亏损的价格去干扰赚钱的市场”。民营老板态度明确,无意采取低于成本价南下,其熟料到岸价将会保持略低于越南进口价格,虽然不能完全取而代之,但希望可以替代一部分,并且也有意愿与南方大企业平台公司进行合作。

综上,东北水泥市场崩盘不假,辽宁水泥熟料南下不假,但真实的南下量并不可怕,且大部分外运量是通过平台公司有序进入,对南部市场影响有限。

特别感谢,在此次调研中给予帮助和支持的辽宁水泥协会和各水泥企业领导!

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…