2018年中国水泥行业经济运行及2019年展望

摘要:从水泥需求侧来看,2018年房地产新开工迅猛和扶贫攻坚的农村需求对冲了基建投资下滑的影响,水泥需求总量依旧呈现“平台期”的“稳定”特点。一边是需求平稳,一边是供给收缩,同时,在协会和大企业的带动下行业自律的效果明显提升,促使我国水泥市场总体供需矛盾得到了明显改善,多数地区库存水平处于低位运行,支撑水泥价格一路上扬,并站上历史高位,水泥行业2018年利润也创造了历史最高水平。

2018年是全面贯彻落实党的十九大精神的开局之年,也是改革开放40周年,中央坚持以供给侧结构性改革为主线不动摇。为换回碧水、蓝天、净土,今年以来污染防治攻坚战不断发力,在节能减排、错峰生产、矿山综合整治等环保政策的实施与推动下,水泥产能发挥被制约。从水泥需求侧来看,2018年房地产新开工迅猛和扶贫攻坚的农村需求对冲了基建投资下滑的影响,水泥需求总量依旧呈现“平台期”的“稳定”特点。一边是需求平稳,一边是供给收缩,同时,在协会和大企业的带动下行业自律的效果明显提升,促使我国水泥市场总体供需矛盾得到了明显改善,多数地区库存水平处于低位运行,支撑水泥价格一路上扬,并站上历史高位,水泥行业2018年利润也创造了历史最高水平。

但需要注意的是,由于区域发展并不平衡,无论从需求还是效益水平,南强北弱的差距继续扩大。尤其是东北、内蒙等地区水泥企业依旧处于亏损或盈亏边缘。同时,值得警惕和担忧的是新增产能还在持续,去产能政策没有完全得到落实,产能过剩依然掣肘未来行业健康发展。

一、宏观背景:房地产等投资的较好增长对冲了基建投资下滑影响

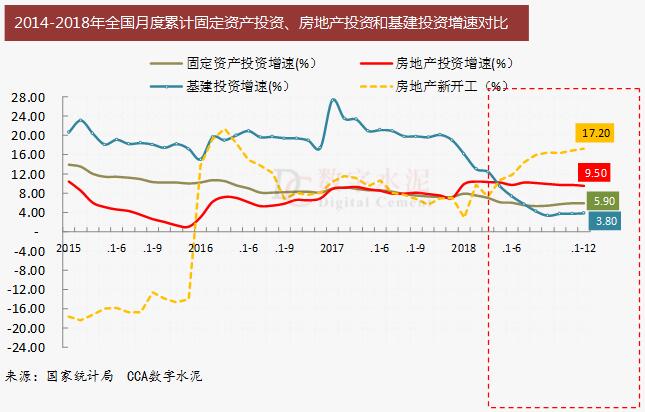

根据国家统计局数据显示,2018年全国固定资产投资(不含农户)增速比2017年有所下降。房地产调控政策空前加强,但并未使房地产投资增速在2018年出现下调,增速仍维持在9.5%左右较高的水平。虽然2018年以来基建投资增速出现失速下行,由年初的16.1%降至9月的3.3%,12月略有回升至3.8%。但从对水泥需求的影响来看,房地产投资的较好增长水平(尤其是新开工增速较快)对冲了基建投资下滑的影响,水泥需求总体平稳。

2018年,全国固定资产投资(不含农户)635636亿元,同比增长5.9%,增速比2017年下降1.3个百分点。2018年,全国房地产开发投资120264亿元,同比增长9.5%,增速比2017年增长2.5个百分点。房地产新开工面积同比增长17.2%,比2017年大幅提高10.2个百分点。基础设施投资低位运行。2018年基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%。

二、水泥产量:全年水泥产需平稳

据国家统计局统计,2018年全国累计水泥产量21.77亿吨,同比增长3%。全国累计熟料产量14.22亿吨,同比增长3.56%。

水泥和熟料产量增速区域特点:西北、东北部明显偏弱,以京津冀为代表的华北和西南产量走强,华东和中南总体平稳。全国31个省份,有11个省份是同比负增长,其中,有6省位于北方地区。新疆、宁夏、黑龙江、吉林下滑超过2位数。西藏、山西、浙江、海南需求增速表现突出,呈2位数增长。

三、水泥价格:全年持续高位运行

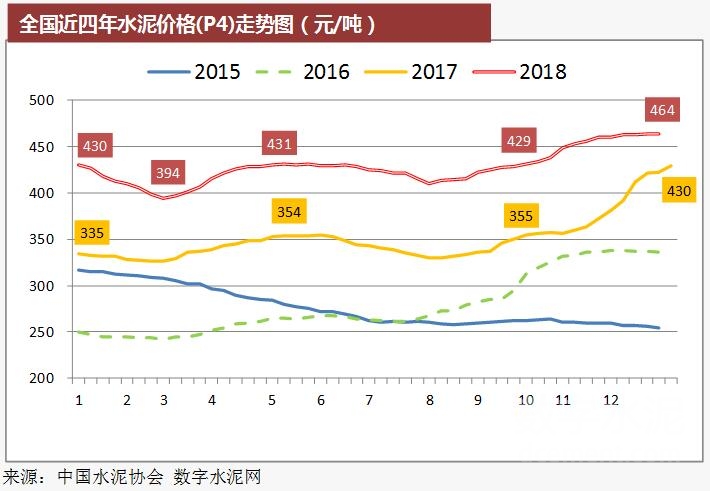

根据中国水泥协会数字水泥网统计,2018年全国PO42.5水泥价格指数427元/吨,比2017年的350元/吨,上涨77元/吨,同比增长22%,创历史新高,比次高的2011年407元/吨,高出20元/吨。

从全年走势来看,前三个季度,整体表现为高位稳定,大都在400-430元/吨之间运行,四季度开始呈明显上扬走势,12月份全国均价已经达到464元/吨。

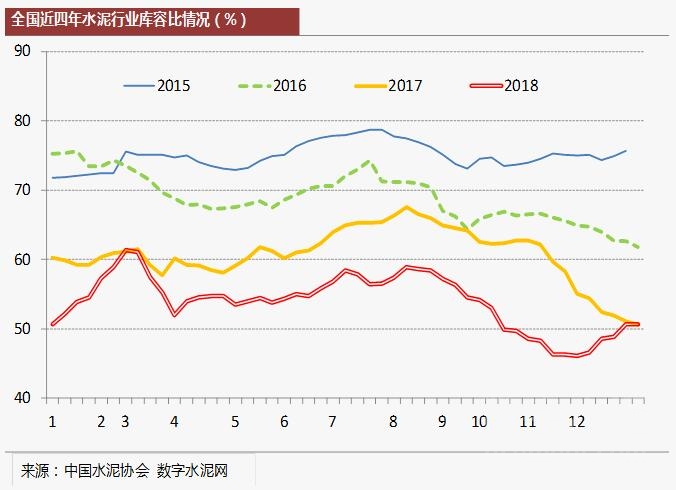

今年水泥市场价格高位稳定运行的主要原因依旧是在需求平稳的情况下,供给压缩明显,中央坚持以供给侧结构性改革为主线不动摇。为换回碧水、蓝天、净土,今年以来污染防治攻坚战不断发力,在节能减排、错峰生产、矿山综合整治、运输治理等多个环保政策的实施与推动下,水泥的产能发挥被制约。一边是需求平稳,一边是供给收缩,我国水泥市场总体供需矛盾得到了明显改善,多数地区库存水平全年处于低位运行。

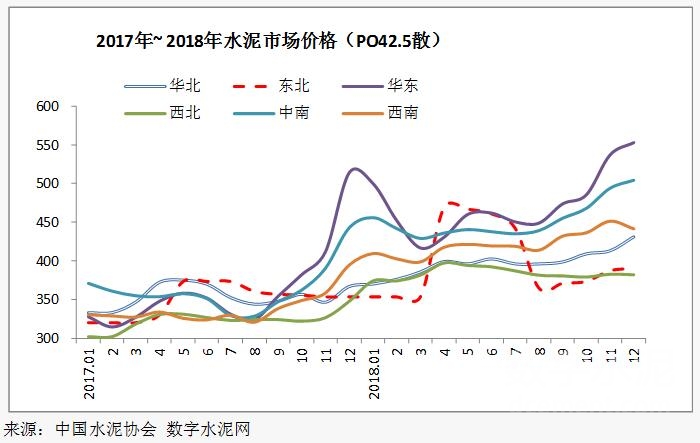

分区域来看:华东地区无论是价位还是涨幅在全国各大区域中是名副其实的“领头羊”,2018年均价472元/吨,比2017年增长30%,12月份更是达到了历史最高位的553元/吨,局部地区甚至突破600元/吨。其次是中南地区,2018年均价453元/吨,比2017年增长25%,12月份也达到了历史高位的504元/吨。西南地区表现也不俗,2018年均价422元/吨,比2017年增长25%。华北、东北和西北整体价格虽然比2017年也均有所上涨,但绝对价和涨幅都无法与南部区域相比,均价普遍低于400元/吨。

从数字水泥网监测的31个省会城市来看,PO42.5的水泥市场价格(含税和运费)全部超过300元/吨,其中,拉萨、广州、杭州分别排在前三位,全年均价都超过500元/吨,排在后三位的是沈阳、银川和呼和浩特,全部低于350元/吨。从同比涨幅来看,重庆和长沙位居前2位,涨幅超过40%,北京、天津和兰州涨幅最小,低于10%。

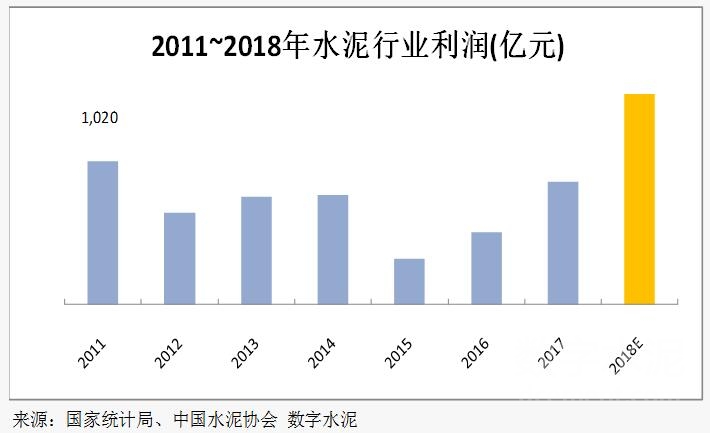

四、效益情况:2018年利润创造了历史最高水平

2018年水泥行业价格持续高位运行,使得2018年水泥行业利润的创造了历史最高水平,2018年水泥行业实现利润1545.5亿元。

从2019年初部分龙头水泥公司的业绩预告来看,利润全部实现较快增长。海螺水泥净利润增加80-100%,华新水泥净利润预增139-159%,2018年中国建材集团经济效益创造了历史新高,西部水泥公司预计纯利润同比大幅增加,三家台湾企业(台泥、亚泥、信大)营收创新高。

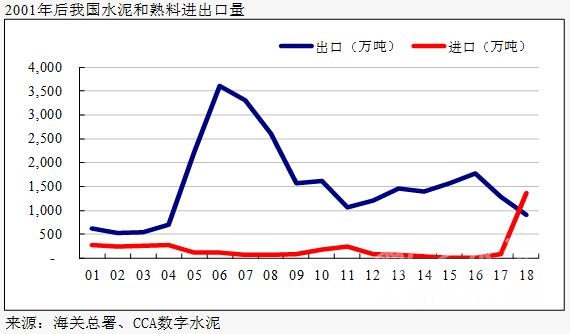

五、水泥进出口:中国从水泥出口国变为进口国

2018年对于中国水泥贸易还是全球的水泥贸易来说,是个特殊的年份,中国作为全球最大的水泥需求市场,从一个过去出口远高于进口的国家,已转变为一个进口大国,2018年水泥及熟料的进口总量为1,363万吨大大超出出口量904万吨。

从进口品种来看,熟料进口1266万吨,水泥进口96万吨。熟料进口量来源国主要来自越南、泰国和韩国。越南占总进口量的80%,其次是泰国和韩国分别占总进口量的9%和7%,印尼、日本和伊朗也有少量进口。同时,进口量季节性突出,四季度明显量高,主要是四季度处于我国需求旺季,同时熟料价格也处于全国高位,根据数字水泥网监测,四季度长江流域的熟料出厂价达到520元/吨。

从我国海关总署的贸易额来看,进口水泥熟料价格从2016年开始已经连续三年走高,2018年平均的进口到岸价达到46.4美金,从2018年的月度来看,3月份最低40美金,12月份最高达到50美金。

从进口熟料的区域来看,集中在山东占总量36%,长三角的上海、浙江、江苏合计占35%,华南的福建、海南省合计占13%。

六、当前水泥行业供给端面临的主要问题

1、局部区域水泥供给压力增加

截止到2018年底,全国新型干法水泥生产线累计1681条,设计熟料产能维持在18.2亿吨,实际年熟料产能依旧超过20亿吨。

从目前跟踪的在建生产线进度情况看,预计2019年仍将会有2500万吨左右产能新点火,涉及区域相对集中在广东、广西、福建、云南和贵州,其中广东和广西合计600万吨左右,云南和贵州合计700~800万吨。需要注意的是,2019年新点火产能集中在上半年,占全年70%左右。

2、水泥错峰生产面临新的挑战

从2018年的错峰生产、自律限产来看,全国范围内除西藏大多省份都有错峰生产或环保限产的举措。但施行多年错峰生产、环保限产亦出现新的变化,主要表现为:环保要禁止一刀切,水泥企业达到包括超低排放在内的环保标准的可以进行差别化错峰。差别化错峰生产有助于鼓励企业提高环保标准,并减轻停产对经济活动的影响,但同时也增加了市场的不公平竞争和行业自律的难度。

3、进口熟料对沿海地区的价格冲击依旧明显

粗略统计,2018年中国进口熟料总量预计在1000万吨左右。进入淡季,为抵御进口熟料,2019年初长三角水泥熟料价格一次性大降160元/吨。从市场趋势来看,2019年进口熟料依旧会对市场产生影响,且进口熟料不仅来自越南,包括印尼在内的东南亚其他水泥产能过剩的国家都可能会进入中国沿海的水泥市场,进而形成局部冲击。

六、2019年水泥行业展望

从需求层面看:

1、基建将有明显反弹:国家实施积极的财政政策,加快推进基础设施建设项目,加大基础设施等领域补短板力度。强调坚持实施积极的财政政策和稳健的货币政策,并启动了如川藏铁路等重大基建项目。当前基建增速仍处于历史上最低位置,在政策大力推进基建稳增长之下,2019年基建投资增速有望逐步企稳回升,依然会对水泥的刚性需求带来较强的支撑。

2、楼市调控持续收紧,房地产投资增速将面临下行压力,但降幅总体可控。

3、水泥需求出现大幅下滑概率较小, 2019年水泥需求仍处于平台期的微调特征。鉴于房地产投资增速将面临下行,新投资基建项目需求有延后因素,我们预计2019年水泥产量下滑幅度在2%左右。

从价格和效益来看:

1、2019年有望继续维持较高的价位和盈利水平,但持续上升的阻力较大。新增(点火)产能、差异化错峰、进口熟料将对局部市场产生阶段性的冲击,但2019年依旧是中央环保治理的重要年份,力度不会明显减弱,尤其是南部市场,对供给收缩的影响将持续。

2、政府对基建投资力度明显加大,北部地区(华北、西北、东北)市场需求有望回暖,尤其是京津冀水泥市场需求预计有明显提升。

3、大企业集团的效益持续看好。部分大企业集团通过内部减量置换实现升级改造,关闭淘汰低效或无效资产的熟料生产线,集中矿山资源,优化市场布局,改善资本结构,提升效益指标。

4、以大企业为主体的区域市场平台建设有利于稳定价格体系。2019年,南方水泥价格企稳,北方水泥价格有望缓慢反弹。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…