两部门发布关于水泥、熟料等资源综合利用增值税政策的公告

摘要:自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。

日前,根据财政部、税务总局发布关于资源综合利用增值税政策的公告显示,自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。纳税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。公告全文如下:

财政部 税务总局公告2019年第90号

经研究,现将磷石膏资源综合利用等增值税政策公告如下:

一、自2019年9月1日起,纳税人销售自产磷石膏资源综合利用产品,可享受增值税即征即退政策,退税比例为70%。

本公告所称磷石膏资源综合利用产品,包括墙板、砂浆、砌块、水泥添加剂、建筑石膏、α型高强石膏、Ⅱ型无水石膏、嵌缝石膏、粘结石膏、现浇混凝土空心结构用石膏模盒、抹灰石膏、机械喷涂抹灰石膏、土壤调理剂、喷筑墙体石膏、装饰石膏材料、磷石膏制硫酸,且产品原料40%以上来自磷石膏。

纳税人利用磷石膏生产水泥、水泥熟料,继续按照《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号,以下称财税〔2015〕78号文件)附件《资源综合利用产品和劳务增值税优惠目录》2.2“废渣”项目执行。

纳税人适用磷石膏资源综合利用增值税即征即退政策的其他有关事项,按照财税〔2015〕78号文件执行。

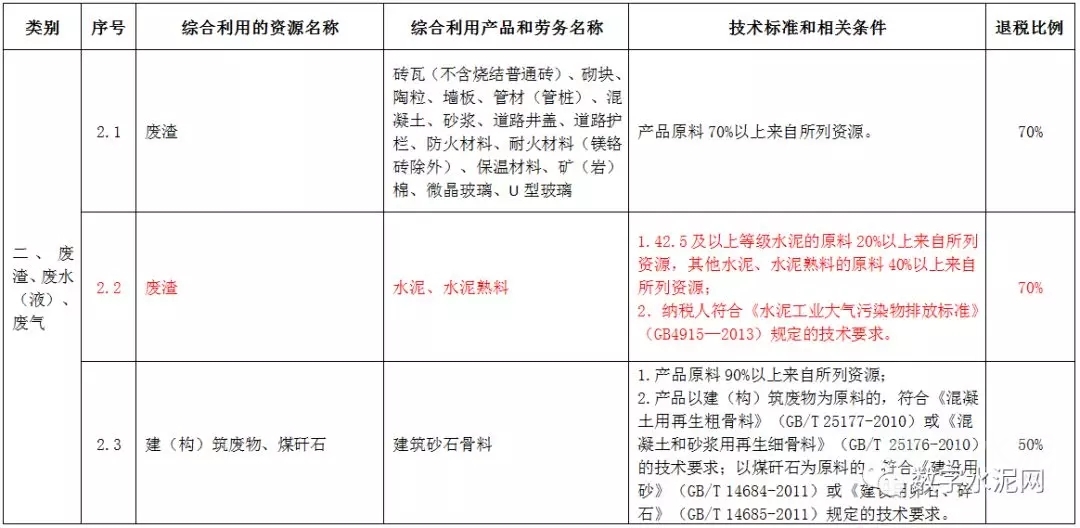

二、自2019年9月1日起,将财税〔2015〕78号文件附件《资源综合利用产品和劳务增值税优惠目录》3.12“废玻璃”项目退税比例调整为70%。

三、《财政部 国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号,以下称财税〔2015〕73号文件)第二条第一项和财税〔2015〕78号文件第二条第二项中,“《产业结构调整指导目录》中的禁止类、限制类项目”修改为“《产业结构调整指导目录》中的淘汰类、限制类项目”。

四、财税〔2015〕73号文件第二条第二项和财税〔2015〕78号文件第二条第三项中“高污染、高环境风险”产品,是指在《环境保护综合名录》中标注特性为“GHW/GHF”的产品,但纳税人生产销售的资源综合利用产品满足“GHW/GHF”例外条款规定的技术和条件的除外。

特此公告。

财政部 税务总局

2019年10月24日

资源综合利用产品和劳务增值税优惠目录

备注:

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 2022年新春寄语|王诚:数字赋能 开…

- 2021年水泥行业利润总额1694亿元,…

- 上峰海螺联手出海 投资共建“一带…

- 去年怎么看 今年怎么干丨海螺集团2…

- 孔祥忠:2022 新年贺词

- 第十四届水泥行业总工程师论坛在长…

- 华润集团、中国建材集团位列社会责…

- 肖家祥出任南方水泥董事长一职

- 2021年水泥行业50强高层论坛暨中国…

- 依靠进口熟料和水泥无法从根本上减碳

- 7月全国水泥产量同比下降6.5%,跌…

- 水泥价格暴跌区域将绝地反击

- 陈柏林:下半年水泥市场发展预判

- 孔祥忠:不畏市场需求波动 笃定行…

- 环保督察:广西等“两高”项目管控…

- 同比下降!5月份全国水泥熟料进口2…

- 山东省水泥行业“十三五”错峰生产…

- C12+3峰会|周育先:勇担使命 积极…

- C12+3峰会|高登榜:碳减排是水泥行…

- 2021年中国大型水泥企业领导人圆桌…

- 2021年一季度中国水泥行业经济运行…

- 华润水泥总裁纪友红一行到访中国水…

- 2020年中国水泥行业经济运行及2021…

- 孔祥忠:常态化错峰生产是保障行业…

- 全国绿色粉磨企业建设研讨会暨中国…

- 孔祥忠:提升水泥产品质量安全 全…

- 孔祥忠:推动行业采购供应链创新 …

- 孔祥忠执行会长一行赴福建省部分水…

- 孔祥忠:宜业尚品造福人类 行业创…