国泰君安:海螺水泥(0914.HK)毛利提升 看好后市盈利能力

海螺水泥(0914.HK)2017年全年营业收入同比增长34.7%至人民币753.1亿元,归属股东净利润同比增长85.43%至人民币159.0亿元。受到原煤采购价格上涨影响,公司综合成本159.76元/吨,同比上升20.8%;但毛利增长45.5%至255.2亿元,毛利率仍从31.4%提升至33.9%。

国泰君安表示,2017年,全国水泥的产量下降0.2%至23.2亿吨,而海螺水泥(0914.HK)的水泥和熟料合计净销量稳步增长6.6%至2.95亿吨。因此公司市场占有率从16年的11.5%进一步提升至12.7%,市场扩张速度创近5年的新高,体现水泥行业加速向龙头聚集的趋势。

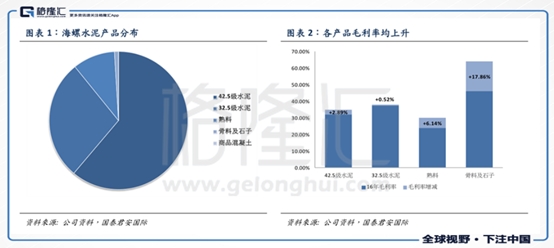

公司向全产业链拓展,产品综合销价大幅上涨,综合毛利率为同比上升2.74个百分点至35.59%。细分到各个产品,42.5级水泥营收同比增长48%,毛利率上升2.9个百分比至35%;32.5级水泥营收同比增长19.3%,毛利率微幅增长至37.9%;熟料营收同比增长7.3%,毛利率上升6.1个百分比至30%;骨料及石子受惠于骨料市场供需关系持续改善,营收同比大幅增长92.8%,毛利率改善17.9个百分比至64%。

从比重来看,公司产品结构有所优化,42.5级和42.5级以上的水泥营收占比提高6个百分比至61%,而32.5级水泥营收占比从32%下降至28%。去年9月工信部已经公布了《通用硅酸盐水泥》强制性国家标准修改单,计划取消32.5R强度等级的复合硅酸盐水泥(PC32.5R),未来后续标准修订时可能会陆续取消矿渣、粉煤灰、火山灰32.5等级水泥。尽管目前32.5级水泥拥有更高的毛利率,但公司提前布局有利于应对未来32.5级水泥全面淘汰。

目前,公司积极推进海外项目,已经在5个海外国家(印尼、柬埔寨、老挝、缅甸、俄罗斯)布局,预计在2020年海外将达成5000万吨的产能。公司选择吨毛利较好的海外地区开展项目,以印尼为例,印尼项目的成本在150-155元/吨,低于国内平均成本159元/吨,吨毛利120-130元左右。管理层透露柬埔寨马德望项目在3月18日正式点火投产,熟料与水泥产能分别为180万吨和300万吨;印尼北苏拉威西项目预计在二季度投产,熟料与水泥产能分别为180万吨和220万吨。由于海外项目基数和国内业务相比较小,销量和产能将高速增长。随着老挝琅勃拉邦(2500吨/天)、伏尔加、缅甸曼德勒等项目有序推进以及海外产能扩张,有望为公司贡献更多利润和更高的毛利率。

值得注意的是,海螺水泥(0914.HK)17年四季度的吨毛利达到了123元,支撑公司四季度归属股东的净利润高达60.9亿元,占到全年净利润的38.3%。管理层表示今年第一季度平均毛利好于17年第四季度。开局良好且目前水泥价格依然处于高位,可以期待公司上半年的表现。

国泰君安表示,目前海螺水泥(0914.HK)市场平均目标价为46.0港元,18/19年市场预期每股盈利增长21.2%/4.3%,18/19年市场预期市盈率10.2/9.8倍,市场预期市净率1.8/1.6倍,目前市盈率低于过去一年历史平均水平。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 海螺水泥 公司1Q业绩超预期,水泥…

- 海螺水泥2018年一季报点评:淡季中…

- 海螺水泥 华东水泥提价超预期,Q2…

- 海螺水泥(600585/00914.HK)季报点…

- 海螺水泥 一季度市占率持续提升,…

- 海螺水泥 强者恒强,水泥行业也有…

- 海螺水泥:淡季中盈利继续高增长

- 招商证券:予海螺水泥“买入”评级…

- 海螺水泥 一季报超预期!“新常态…

- 海螺水泥 不负众望,水泥龙头进入…

- 海螺水泥:以利润与份额的共赢收官,…

- 信达国际:安徽海螺水泥目标价51元…

- 国泰君安:海螺水泥(0914.HK)毛…

- 花旗:升海螺水泥(00914)目标价至5…

- 海螺水泥:以利润与份额的共赢收官…

- 海螺水泥:2017年业绩大增85.8%,分…

- 海螺水泥:以利润与份额的共赢收官…

- 海螺水泥 水泥行业高景气周期运行…

- 海螺水泥 规模优势下内外并举,一…

- 海螺水泥(600585)年报点评:高增长…

- 海螺水泥公司年报点评:盈利高景气…

- 海螺水泥2017年年报点评:分红率提…

- 海螺水泥 盈利大幅增长,彰显龙头…

- 海螺还是那个海螺,两大亮点成中长…

- 海螺水泥(600585/00914.HK)年报点…

- 中金公司:海螺水泥维持“推荐” …

- 盈利新高,分红提升,价值之选海螺…

- 海螺水泥 水泥行业龙头标杆,拥有…

- 海螺水泥首次覆盖报告:高利润叠加…

- 海螺水泥 行业景气延续,龙头盈利…