【原创】2015年上半年水泥行业形势分析及应对措施建议

摘要:2015年上半年已过,我国水泥市场需求持续低迷,预计产量同比下降6%左右,是本世纪以来首次半年出现负增长的年份。固定资产、房地产投资双双回落,尤其是房地产新开工项目减少和在建项目复工迟缓,投资失速致使水泥下游需求疲软态势进一步加剧。

2015年上半年已过,我国水泥市场需求持续低迷,预计产量同比下降6%左右,是本世纪以来首次半年出现负增长的年份。固定资产、房地产投资双双回落,尤其是房地产新开工项目减少和在建项目复工迟缓,投资失速致使水泥下游需求疲软态势进一步加剧。

需求的下降,导致产能利用率走低,新线仍在投产,加剧产能严重过剩,市场竞争日益激烈,价格降幅创下近7年以来同期新低。水泥市场量价齐跌,企业亏损加大,行业发展堪忧。根据国家统计局统计,前5个月,我国水泥行业累计实现利润仅为93.27亿元,同比去年大幅下滑64%。利润率仅为2.8%,是2007年以来最低水平。

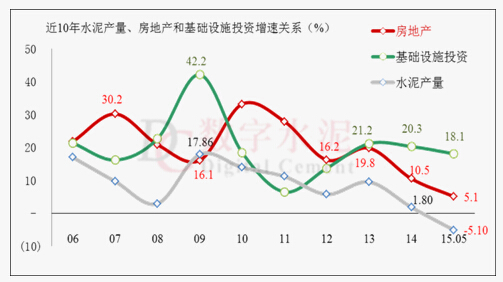

一、需求端:基建投资稳增长,房地产投资难言改观

固投和房投增速出现明显下滑,水泥下游需求进一步萎缩,但基建投资仍保持稳定增长,从而支撑了水泥行业需求。

2015年1-5月我国固定资产投资17万亿元,增速11.4%,增速较2014年同期下降5.8个百分点;2015年5月我国固定资产投资5.1万亿元,增速9.9%,增速较2014年同期下降7个百分点;

2015年1-5月我国基础设施建设投资3.8万亿元,增速18.7%;单5月基础设施建设投资1.2万亿元,增速15%; 基建投资 2012年下半年至今一直作为“稳增长”引擎。

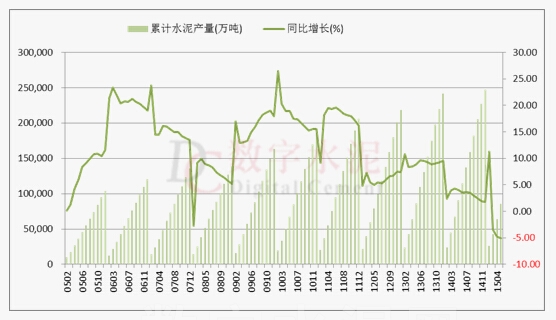

二、水泥产量:同比负增长,降幅逐渐扩大

根据国家统计局统计,2015年前5个月水泥产量8.57亿吨,同比2014年下降5.07%。增速水平较2014年同期下降8.6个百分点。从月度看,下降幅度逐月扩大。从3月份的同比下降3.38%扩大到同比下降5.07%。

从区域看,六大地区无一增长,全部下行,下降幅度最大的依次是东北、华北、西北,降幅都超过了2位数。西南下降幅度最小,下降0.29%。

三、供给端变化:投资增幅下降,产能继续增长

2015年上半年我国新增新型干法水泥熟料生产线15条,熟料设计总产能2093万吨。同比2014年上半年减少1422万吨,降幅为40%。分区域来看,主要集中在广西、山东和甘肃等地,分别为388万吨、310万吨和310万吨。从中国水泥协会数字水泥网跟踪情况分析,上半年因市场需求低迷、行情较差,有近700万吨已具备点火的产能推延至下半年,预计下半年新增产能在2300万吨左右。这样,2015年水泥熟料总产能将超过18亿吨以上,按上年的熟料/水泥比,水泥总产能将超过35亿吨,如果今年水泥产量维持去年水平,那么,我国水泥行业产能利用率会在去年74%基础上下降至70%。

从中国水泥协会近5年跟踪我国水泥熟料产能利用率的月度数据来看,2015年为同期最低水平,从全年的月度周期看,5、6月份通常为全年利用率最好的月度,但2015年5月份产能利用率不到70%,意味着产能过剩压力在需求下行的背景下,在逐渐加大,且有进一步下行的风险。

四、经济效益:亏损加大,盈利收窄

国家统计局统计,前5个月,我国水泥行业累计实现利润仅为93亿元,同比去年大幅下滑64%。销售利润率仅为2.8%。从历史来看,目前已经是自2007年以来最差水平。预计上半年水泥行业利润110亿左右,同比下滑65%左右。

从区域来看,华北、西北、东北依旧全行业亏损,西南、华东、中南同比去年大幅度下滑,从31个省市区表现来看,除西藏以外,其余省份无一幸免,不是亏损就是同比去年大幅下滑。

从亏损面来看,行业亏损额超过100亿元,为历史最高。亏损企业数达到1339家(含粉磨站),占全部企业数的40%。

同时,煤炭价格的大幅下滑,并没有给行业带来更好的效益,反而为价格下行的提供了空间。

五、水泥价格:恐慌式下跌,屡创新低

今年4~6月,国内水泥行业传统的市场小阳春未能如期而至。受宏观经济持续下滑,市场需求疲软以及部分地区暴雨天气影响,旺季市场比淡季甚至还要惨淡,多地呈现“量价齐跌”的局面。据数字水泥网监测数据显示,2015年4~5月,全国水泥市场平均成交价同比分别下跌16.21%和18.6%,下跌幅度逐月扩大。

从近七年月度价格走势图中可以看出,今年6月价格较2012年三季度和2013年一季度淡季的最低点还要低30-40元/吨。一方面是由于煤炭价格也是处于历史低位,水泥价格不断追随其成本下降寻找最底部;另一方面企业对市场存有悲观预期,放大对市场需求的不振,尤其是同区域大企业之间竞争激烈,导致价格出现恐慌式的下跌。

分区域来看,4~6月六大区域中,无论是环比还是同比无一例外全线走低。其中跌幅最大的是西南地区,4月和5月同比跌幅分别为24%和28%,已超过华东和中南地区,西南贵州受新增产能释放影响,价格出现暴跌,企业出厂价仅为180-190元/吨,全部出现亏损;华东同比跌幅仅次于西南地区,4月和5月均在23%左右,一方面去年价格基数较高,另一方面需求受房地产影响萎缩较为严重,多数企业都想“以价换量”,保运转率,也就无法进行行业自律;华北地区价格已在底部的区域在4-5月也出现再次下挫,主要是由于煤价成本下降打开价格下跌空间,使区域水泥价格平均下滑20-30元/吨,绝大多数企业处于亏损经营中,但为保证现金流,宁愿以低价销售也不主动有序减产。

六、形势预测:三季度继续探底,四季度出现周期弱势反弹

下半年,随着经济下行压力逐渐加大,“稳增长”预期有望持续强化,政府“稳增长”预期有望再度强化即加大宽松货币和放松财政力度。但尽管前期地产政策有所放松,短期其对投资拉动效应不明显,预计全年需求难有大幅度的回升。需求低迷是困扰2015年的水泥行业的最大因素。

从价格表现来看,随着四季度周期性回暖,迫于盈利压力,企业过渡竞争愿望可能有所缓解,价格有望小幅度回升。2015年水泥行业效益也许是近年来最差的一年。

七、当前行业主要矛盾及措施建议

(一)导致今年上半年水泥行业效益下行的主要原因:

1、需求因素:需求持续低迷,产能利用率下降,过剩压力有增不减,多数地区库存高涨。

2、市场因素:企业间为挣得市场份额,产品让利不让市,导致价格持续走低,许多竞争力弱的小企业早已停产或半停产。

3、企业心态:一是大企业之间斗气拼实力。前两年优势企业都在市场中获利丰厚,有一定的资金储备和前几年利润积累,加上大企业融资能力强,一改过去市场竞合的做法,唯价格成本优势说话;二是部分大企业认为,低价市场竞争,倒逼一批劣势小企业退出市场,有利于淘汰落后产能,同时也为大企业的兼并重组创造条件,降低收购成本。

(二)行业发展主要矛盾分析:

1、需求走低与新增产能叠加,加剧了水泥产能严重过剩矛盾。

2、部分地方政府还在无视产能严重过剩行业的项目投资,只要投资政绩,不管企业、行业是否有经济效益。

3、长期低价竞争,出现大量企业亏损,职工降薪、失业风险加大,但低价竞争又有利于加快淘汰落后产能的市场动能。

(三)措施建议:

1、严控新增产能。因为已经全面产能严重过剩,应停止产能置换的核准新上水泥项目的政策。应明令各地政府核准新的水泥项目,包括以开展城市垃圾处置、工业废渣利用、PVC项目配套处置电石渣而新建水泥项目。所有的废渣、废物处置必须利用周边现有的水泥企业进行。

2、维护市场公平竞争。政府市场监管和执法部门不能光反垄断,对低价倾销的不公平竞争也要监管和执法。任何企业的产品售价低于同期行业的平均售价时,对行业的整体利益都会带来很大冲击,在此基础上,企业的净利润如果还低于银行同期利率,就怀疑是否有恶意竞争行为。政府要支持行业协会开展的行业自律公约,鼓励大企业之间共同维护市场公平竞争环境。

3、金融方面要在企业兼并重组和技术改造方面给予支持,不能因为水泥行业是产能过剩行业而拒绝融资。对于水泥窑协同处置项目要尽快出台优惠政策,加大支持力度。由于能源、资源、环保成本的逐年加大,应适度减免和取消水泥企业的有关税费,尤其像水泥散装基金收费等。

4、尽快出台支持水泥企业错峰生产常态化的鼓励政策。北方地区在冬季燃煤锅炉采暖期间,烧煤的水泥窑也同步全部停产的错峰生产措施,在去冬今春试行后效果良好,社会反映积极。错峰生产既减少了北方冬季因燃煤增加带来的污染物排放量,也降低了企业财务成本,在一定程度上起到了化解产能过剩的作用。

5、引导有实力的企业走出去,参与“一带一路”的海外水泥项目投资。鼓励水泥产业链的延伸和适度的多元化投资,增强企业的竞争实力和抗风险能力。

6、开展水泥企业信用评级,推行企业社会责任。企业的市场行为和社会责任的承担最终都离不开人的作为,开展企业信用评级和推行企业社会责任是帮助企业进行品牌建设和文化建设,有利企业可持续发展。

7、建议将商品混凝土行业纳入到工信部管理。商品混凝土企业是具有原材料生产制造企业的属性,而非建筑施工单位。国外的水泥企业对市场供应的产品主要是混凝土,尽快理顺我国混凝土行业管理,有助于企业兼并重组和市场规范。

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…